Bubble, Bubble.

Sehr geehrte Leserinnen und Leser,

vor einem Monat schrieben wir an dieser Stelle: Dreht die Konjunktur wieder nach oben und bleibt die Geldpolitik weltweit gleichzeitig expansiv, nimmt die Wahrscheinlichkeit einer massiven Übertreibung an den Aktienmärkten wieder zu.

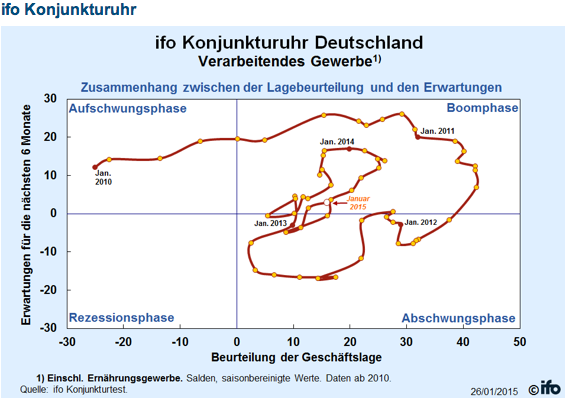

Genau das ist mittlerweile eingetreten. Im Januar verbesserten sich die Geschäftserwartungen der vom ifo-Institut befragten 7000 Firmenchefs zum dritten Mal hintereinander. Das Verarbeitende Gewerbe hat sich damit – gemessen an der ifo-Konjunkturuhr (unten) – wieder solide in den Boomquadranten vor gearbeitet. Die Rezessionsgefahr ist vom Tisch. Ein neuer – positiver – Trend ist fest etabliert.

Wie Sie wissen, ist das ifo-Konjunkturklima ein wichtiger Bestandteil unseres Marktbewertungsmodells. Engagements sind aussichtsreich, wenn der Aktienmarkt günstig bewertet ist und wenn gleichzeitig zu erwarten ist, dass sich die Konjunktur und damit die Firmengewinne verbessern. Sie sind riskant, wenn der Aktienmarkt hoch bewertet ist und gleichzeitig befürchtet werden muss, dass sich Konjunktur und Erträge verschlechtern.

Leider ist die aktuelle Situation nicht derart eindeutig. Der Konjunkturindikator gibt zwar grünes Licht. Gleichzeitig ist der Markt aber schon sehr hoch bewertet. Nach unseren Berechnungen notiert der DAX aktuell etwas über 130 Prozent seines fairen Wertes. Er nähert sich damit langsam Niveaus, die in der Vergangenheit nur in Zeiten von Aktienmarktblasen erreicht wurden. Wir würden dieses Bubble-Territorium irgendwo zwischen 12500 und 17000 DAX-Punkten sehen.

In der Vergangenheit wurden derartige Niveaus nur drei Mal erreicht. Anfang der 1960er Jahre, als Anleger von einem lange anhaltenden Wiederaufbauboom in Deutschland ausgingen. Im Jahr 2000, als das Internet die Welt verändern sollte. Und 2007, als der Konjunkturzyklus besiegt zu sein schien – nie mehr Rezession.

Dieses Mal sät die Geldpolitik die Saat einer Aktienmarktblase. Nach der Ankündigung der Europäischen Zentralbank, so lange wie monatlich 60 Milliarden Euro an Staatsanleihen zu kaufen, bis sich dies positiv auf Konjunktur- und Preisniveau in Europa ausgewirkt hat, ist klar: Wir müssen wohl noch sehr lange mit ultra-tiefen Zinsen leben. Der Anlagedruck bleibt also. Gleichzeitig erhalten die Unternehmensergebnisse dreifach Rückenwind – durch eine etwas bessere Konjunktur, vor allem aber durch den niedrigen Euro und niedrigere Ölpreise. Das ist exakt der Stoff, aus dem Aktienblasen gemacht werden.

Fazit:

Vor einem Monat schrieben wir in Antizipation eines Kaufsignals durch den ifo-Konjunkturindikator: Es könnte sinnvoll sein, die strikte Zurückhaltung der letzten Monate gegenüber dem Aktienmarkt – zunächst zu einem Teil – wieder aufzugeben.

Nun ist es Zeit, den Investitionsgrad weiter zu erhöhen. Angesichts der hohen Bewertung dürfte es aber ratsam sein, die individuell als angemessen betrachtete Aktienquote nicht vollständig, sondern nur zu etwa 75 Prozent auszuschöpfen.

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die gemachten Angaben spiegeln allein die Meinung des Autors wider. Sie dienen nur der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.