Asien, das Power-House.

Private Equity in Asien. Im 21. Jahrhundert wird Asien die Welt dominieren. In keiner anderen Region finden Investoren eine derartige Kombination aus Größe und Wachstum. Private Equity ist der Schlüssel, um dieses Potenzial zu heben.

„Ende 2014 war unser Portfoliomanager ein Co-Investment beim kaum bekannten indischen Onlinehändler Flipkart eingegangen“, erzählt Peter Begler, Alternatives Director bei Schroders. „In den folgenden Jahren wurde Flipkart Marktführer in Indien, der Umsatz verzwölffachte sich. 2019 übernahm der US-Multi Walmart 77 Prozent der Firma für 16 Milliarden US-Dollar – und unser Manager erzielte beim Verkauf das 3,2-fache seines Kapitaleinsatzes.“

Peter Begler berichtet dies nicht nur, weil hier ein äußerst lukratives Investment dokumentiert wird. Sondern weil am Beispiel Flipkart die Besonderheiten des asiatischen Marktes erklärt werden können. „Die Kombination aus großer Anzahl potenzieller Kunden, überdurchschnittlichem Wachstum und Technologieaffinität der Menschen ist einzigartig – nirgendwo sonst finden Unternehmen bessere Voraussetzungen, um ihr Geschäft schnell zu skalieren.“

Tatsächlich sind die Fakten beeindruckend. In Asien leben fast 60 Prozent der Weltbevölkerung. Allein in China und Indien sind es 36 Prozent. Damit ist jedes dieser Länder fast doppelt so bevölkerungsreich wie die USA und Europa zusammen. Weil mehr als vier Milliarden Menschen dort nach Wohlstand streben, ist die Region auch schon lange der Wachstumsmotor der Welt. In diesem Jahr wird Asien zum Beispiel für 44 Prozent des weltweiten Wachstums verantwortlich sein. Während die Wirtschaft in den Industriestaaten mit Sättigungstendenzen zu kämpfen hat, befindet sich Asien mitten in einem lang anhaltenden wirtschaftlichen Aufholprozess.

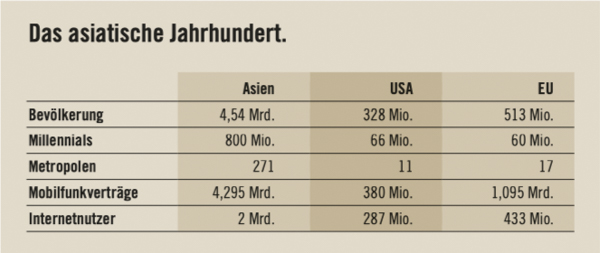

Dabei ist die spezielle Zusammensetzung der Bevölkerung und der Veränderung ihrer Lebensgewohnheiten ein besonderer Vorteil. Es geht um die vier Ms – Millennials, Mittelklasse, Metropolen und Mobilfunk.

In Asien leben 800 Millionen so genannte Millennials. Sie sind jung, hungrig nach Erfolg und extrem technikaffin. Entsprechend gibt es in Asien zwei Milliarden Internet-Nutzer und die Anzahl der Mobilfunkverträge liegt bei 4,3 Milliarden. Die USA und Europa zum Beispiel bringen es nur auf einen Bruchteil dieser Zahlen. Allein in Indien hat sich die mobile Datennutzung von 2014 bis 2017 verzwanzigfacht. Entsprechend innovationsstark präsentiert sich der Kontinent heute. Die Anzahl der Patentanmeldungen stieg allein in China in den letzten zehn Jahren um den Faktor Acht. Da scheint es nur logisch, dass China heute auch die Disruption in den modernen, neuen Wirtschaftssektoren anführt. Der E-Commerce-Markt dort wurde binnen einer Dekade von null zur Nummer eins weltweit. Der absolute Betrag der Onlinezahlungen ist elfmal höher als in den USA. Und es werden aktuell mehr Elektroautos verkauft als in den USA und Europa zusammen. Es scheint keine gewagte These, dass China auch bei der Entwicklung Künstlicher Intelligenz die Nase vorn haben wird.

Unabhängig von der Weltwirtschaft wird auch die Konsumnachfrage in Asien wachsen. Nach einer Analyse des amerikanischen Brookings Instituts werden von der nächsten Milliarde Menschen, die zur Mittelklasse stößt, 900 Millionen aus Asien kommen. In diesem Entwicklungsprozess nimmt der private Verbrauch in der Regel deutlich zu.

Für asiatische Unternehmen ist allein dies schon eine interessante Ausgangssituation. Und sie wird durch den Drang der Menschen in die Städte noch einmal deutlich verbessert. In Asien gibt es heute schon 300 Millionen-Cities. Für eine junge Firma, die möglichst viele Konsumenten ansprechen möchte, ist das ideal. Expansion ist viel leichter möglich, wenn eine große Zahl potenzieller Kunden in einem konzentrierten Raum erreicht werden kann. Die so erzielbaren Skaleneffekte sorgen für schnellere, modernere, bessere und billigere Produkte und Dienstleistungen.

Ein Beispiel: Obwohl der chinesische Fahrservice Didi erst drei Jahre nach dem US-Konkurrenten Uber startete, führt die Firma heute allein in China doppelt so viele Fahrten durch wie Uber auf der ganzen Welt. Um die gleiche Anzahl von Millionenstädten zu erreichen, müsste Uber Nordamerika, Europa sowie Teile Asiens bedienen – und dabei mit vielen verschiedenen Regulierungen zurechtkommen. Für Didi dagegen ist in China immer alles gleich.

„Es liegt auf der Hand, dass diese faszinierende Perspektive des asiatischen Wirtschaftsraumes auch für Investoren lukrative Möglichkeiten bietet“, macht Peter Begler deutlich.

Der traditionelle Weg führt dabei über die Aktienmärkte und indexorientierte Anlagestrategien. Das ist einfach, hat aber Nachteile. Denn die Börsenindizes spiegeln bei Weitem nicht die vibrierende Unternehmenslandschaft Asiens wider. Ein typisches Beispiel ist Lenskart, der führende indische Brillenanbieter. Mit seiner intelligenten Kombination aus Online-Strategie und Ladengeschäften verkauft das Unternehmen heute schon monatlich 300000 Sehhilfen. Und hat angesichts eines Marktes von 500 Millionen Menschen noch riesiges Wachstumspotenzial.

Solche Firmen suchen Anleger in den großen Indizes meist vergeblich. Stattdessen dominieren dort die alten, großen, liquiden Gesellschaften. Viele innovative Firmen suchen auch gar nicht erst den Weg an die Börse, sondern werden – wie Flipkart – direkt an strategische Investoren verkauft. „Investoren bekommen so nur sehr eingeschränkt Zugriff auf die Konsumstory, die von den vier Ms getrieben wird“, folgert Begler.

Auch die häufig verfolgte Strategie, über den Kauf von Aktien westlicher Firmen von einem starken asiatischen Konsumwachstum zu profitieren, ist offenbar langfristig nicht die beste Idee.

Eine aktuelle Umfrage von McKinsey zeigt, dass chinesische Verbraucher in 15 von 17 untersuchten Kategorien mittlerweile lokale Marken bevorzugen. Nur bei Wein und Milchpulver haben ausländische Anbieter noch die Nase vorn.

Die logische Schlussfolgerung: Wenn die Mehrzahl der Konsumenten eine Vorliebe für heimische Marken hat, die von heimischen Firmen produziert werden, von denen die meisten in privater Hand sind, führt der beste Weg, ins asiatische Jahrhundert zu investieren, über die Anlageklasse Private Equity.

Wie der Name Private Equity (PE) schon andeutet, wird mit dieser Finanzierungsform privaten Firmen, die in der Regel nicht an einer Börse notiert sind, Eigenkapital zur Verfügung gestellt. Die Manager der Private-Equity-Fonds arbeiten dann daran, eine positive Entwicklung im jeweiligen Unternehmen anzustoßen – auf der Kostenseite, durch Erweiterung und Ausbau des Geschäftsmodells oder auch durch Expansion oder Zukäufe. Gelingt ihnen dies, verdienen sie und ihre Anleger Geld.

„In der Vergangenheit hat dies gut funktioniert“, erläutert Begler. „Asien ist schon länger ein profitabler Markt für Private-Equity-Investoren. Im Schnitt haben PE-Fonds, die zwischen 2009 und 2015 lanciert wurden, dort mehr als zehn Prozent Rendite per anno auf das eingesetzte Kapital erwirtschaftet – nach Kosten und Gebühren. Ich sehe keinen Grund, warum das künftig nicht auch so sein sollte.“

Trotzdem ist Private Equity aus Asien in den Portfolios vermögender europäischer Investoren bislang noch deutlich unterrepräsentiert. Wer direkt in einzelne PE-Fonds investieren möchte, braucht eben viel Know-how und Ressourcen vor Ort. Denn die Fondsselektion ist aufgrund der Mentalitätsunterschiede ein aufwendiges Geschäft. Und häufig finden Investoren auch gar keinen Zugang zu den besten Anbietern.

Wer es dennoch wagt, stellt sein Kapital bisher meist den etablierten Megafonds zur Verfügung. Die sind allerdings aufgrund ihrer schieren Größe gezwungen, vor allem nach sehr großen Zielunternehmen zu suchen. Gerade dieser Bereich ist jedoch hart umkämpft. Unglaublich viel Kapital jagt wenige Anlageziele.

Das Investmenthaus Schroders geht deshalb einen anderen Weg. Es dotiert ausgewählte Private-Equity-Manager, die sich auf kleinere Transaktionen spezialisiert haben. Dort gibt es weniger Wettbewerb unter den Investoren, der Anlageerfolg ist nicht so stark von Verschuldung und den Finanzierungskünsten der Manager abhängig. Außerdem hatten kleinere Firmen oft noch keinen Kontakt zu institutionellen Investoren. Das macht es leichter, echten Mehrwert durch Verbesserungen im operativen Geschäft zu erreichen als bei Firmen, die schon durch die Hände mehrerer PE-Fonds gegangen sind.

Investoren finden so nicht nur einen lukrativen Einstieg in eine vielversprechende Anlage. „Sie fügen ihrem weltweiten Portfolio auch einen wichtigen Diversifikationsbaustein hinzu“, erklärt Peter Begler und schließt: „In einer Welt, in der die Ertragserwartungen der meisten Anlageklassen vergleichsweise niedrig sind, ist Asiens Private-Equity-Markt ein echter Lichtblick.“

____________________________

// How to invest in Asian Private Equity.

Bei Investments in Private Equity zählt vor allem Expertise. Das Investmenthaus Schroders verfügt über mehr als 20 Jahre Erfahrung im Private-Equity-Management. Mit seiner Tochter Adveq ist Schroders seit 2005 in Asien präsent und hat mittlerweile mehr als eine Milliarde US-Dollar in über 100 Unternehmen in der Region investiert.

Mit einem verwalteten Vermögen in Private-Equity-Anlagen von zehn Milliarden US-Dollar (31. Dezember 2018) konzentrieren sich Schroders und Schroder Adveq auf spezialisierte Anlagelösungen, die Kunden Zugang zu ausgewählten Private-Equity-Bereichen über Primär- und Sekundärinvestitionen sowie Direkt-/Co-Investments bieten.

Aufgrund der langen Historie kennt das Managerteam nicht nur die Unternehmenslandschaft und den Markt für Direktinvestitionen sehr gut, sondern hat auch den Zugang zu den erfolgreichsten Private-Equity-Fondsmanagern in der Region. Unter anderen sitzen zehn Mitarbeiter in Peking, die den lokalen Markt permanent nach interessanten Anlageideen durchforsten.

Die durchschnittliche Rendite der Anlagejahrgänge seit 2005 lag – berechnet nach der IRR-Methode – bei 13,1 Prozent.

____________________________

®

Sonderveröffentlichung:

Schroders Deutschland:

Schroder Investment Management

(Europe) S.A., German Branch

Taunustor 1, 60310 Frankfurt

www.schroders.de

Christian Windolph (069 975717130)

Foto: Adobe Stock/Blue Planet Studio