Asia, la casa de máquinas.

Private equity en Asia. En el siglo XXI, Asia dominará el mundo. En ninguna otra región los inversores encuentran tal combinación de tamaño y crecimiento. El capital riesgo es la clave para liberar este potencial.

"A finales de 2014, nuestro gestor de cartera había realizado una inversión conjunta con el poco conocido minorista online indio Flipkart", afirma Peter Begler, director alternativo de Schroders. "En 2019, la multinacional estadounidense Walmart adquirió el 77 por ciento de la compañía por 16.000 millones de dólares, y nuestro gerente logró multiplicar por 3,2 su desembolso de capital en la venta".

Peter Begler informa de ello no sólo porque aquí se documenta una inversión extremadamente lucrativa. Pero porque las características especiales del mercado asiático se pueden explicar usando el ejemplo del Flipkart. "La combinación de un gran número de clientes potenciales, el crecimiento por encima de la media y la afinidad tecnológica de las personas es única - en ningún otro lugar las empresas encuentran mejores condiciones para escalar sus negocios rápidamente".

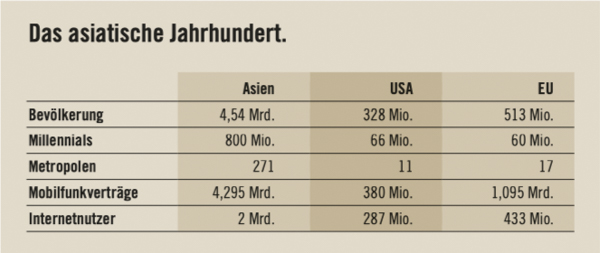

De hecho, los hechos son impresionantes. Casi el 60 por ciento de la población mundial vive en Asia. Sólo en China y la India, la cifra es del 36 por ciento. Esto hace que cada uno de estos países tenga casi el doble de población que los Estados Unidos y Europa juntos. Con más de cuatro mil millones de personas que luchan por la prosperidad, la región ha sido durante mucho tiempo el motor del crecimiento mundial. Este año, por ejemplo, Asia será responsable del 44 por ciento del crecimiento mundial. Mientras que la economía de los países industrializados está en dificultades mit Sättigungstendenzen, Asia se encuentra en medio de un largo proceso de recuperación económica.

La composición especial de la población y el cambio en sus hábitos es una ventaja particular. Se trata de las cuatro milenarias, la clase media, las metrópolis y los móviles.

In Asien hay 800 millones de los llamados milenios que viven. Eres joven, hambriento de éxito y extremadamente técnico. En consecuencia, hay usuarios de Internet en Asia zwei Milliarden y el número de contratos de telefonía móvil es de 4.300 millones. Los EE.UU. y Europa, por ejemplo, sólo gestionan una fracción de estas cifras. Sólo en la India, el uso de datos móviles se multiplicó por veinte entre 2014 y 2017. Hoy en día, el continente es correspondientemente innovador. Sólo en China, el número de solicitudes de patentes se ha multiplicado por ocho en los últimos diez años. Por lo tanto, parece lógico que hoy en día China también esté liderando la desorganización de los nuevos y modernos sectores económicos. El mercado del comercio electrónico ha pasado de cero a ser el número uno del mundo en una década. La cantidad absoluta de pagos en línea es once veces mayor que en los Estados Unidos. Und Actualmente se venden más coches eléctricos que en los EE.UU. y Europa juntos. No parece una tesis audaz que China también esté por delante en el desarrollo de la inteligencia artificial.

Independiente de la economía global, la demanda de los consumidores en in Asien también crecerá. Según un análisis del American Brookings Institute, 900 millones de personas de Asia vendrán de nächsten Milliarde, que se une a la clase media. En este proceso de desarrollo, el consumo privado generalmente aumenta significativamente.

Esto por sí solo es un punto de partida interesante para las empresas asiáticas. Y será mejorada significativamente una vez más por el empuje de la gente hacia las ciudades. Ya hay 300 millones de ciudades en Asia hoy en día. Esto es ideal para una empresa joven que quiere dirigirse al mayor número de consumidores posible. La expansión es mucho más fácil si se puede llegar a un gran número de clientes potenciales en un espacio concentrado. Las economías de escala que pueden lograrse de esta manera garantizan productos y servicios más rápidos, modernos, mejores y baratos.

Un ejemplo: Obwohl el servicio de conductores chinos Didi comenzó sólo tres años después de que el competidor estadounidense Uber, la empresa realiza hoy en día el doble de viajes en China que Uber en todo el mundo. Para alcanzar el mismo número de megaciudades, Ueber tendría que servir a América del Norte, Europa y partes de Asia, y hacer frente a muchas regulaciones diferentes. Para Didi, por otro lado, todo en China es siempre igual.

"Es obvio que esta fascinante perspectiva del área económica asiática también ofrece oportunidades lucrativas para los inversores", deja claro Peter Begler.

La forma tradicional es a través de los mercados bursátiles y las estrategias de inversión orientadas a índices. Es simple, pero tiene sus inconvenientes. Los índices bursátiles no reflejan en gran medida el vibrante panorama empresarial de Asia. Un ejemplo típico es Lenskart, el principal proveedor indio de gafas. Con su combinación inteligente de estrategia en línea y tiendas minoristas, la empresa ya vende 300.000 ayudas visuales al mes.En vista de un mercado de 500 millones de personas, Und sigue teniendo un enorme potencial de crecimiento.

Estas empresas suelen buscar en vano inversores en los principales índices. En lugar de eso, lo viejo, grande, liquiden Gesellschaften domina allí. Muchas empresas innovadoras ni siquiera intentan hacerlo público, pero -como Flipkart- se venden directamente a inversores estratégicos. "Por lo tanto, los inversores sólo tienen un acceso muy limitado a la historia de los consumidores impulsada por las cuatro Sra. Begler", concluye Begler.

La estrategia frecuentemente seguida de beneficiarse del fuerte crecimiento de los consumidores asiáticos mediante la compra de acciones en empresas occidentales tampoco es, al parecer, la mejor idea a largo plazo.

Una encuesta reciente de McKinsey muestra que los consumidores chinos ahora prefieren marcas locales en 15 de las 17 categorías encuestadas. Sólo con el vino y la leche en polvo los proveedores extranjeros están todavía por delante.

La conclusión lógica es que si la mayoría de los consumidores prefieren las marcas nacionales producidas por empresas nacionales, la mayoría de las cuales son de propiedad privada, la mejor manera de invertir en el siglo asiático es a través de la clase de activos de capital privado.

Como el nombre Private Equity (PE) implica, esta forma de financiación proporciona capital social a empresas privadas que no suelen cotizar en bolsa. A continuación, los gestores de los fondos de capital riesgo trabajan para impulsar un desarrollo positivo en la empresa respectiva, por el lado de los costes, expandiendo y ampliando el modelo de negocio o también mediante la expansión o las adquisiciones. Si tienen éxito, ellos y sus inversores ganarán dinero.

"Esto ha funcionado bien en el pasado", erläutert Begler "Asia ha sido durante mucho tiempo un mercado rentable para los inversores de capital privado. En promedio, los fondos de PE lanzados entre 2009 y 2015 generaron más del diez por ciento de retorno anual sobre el capital empleado allí - después de los costos y honorarios. No veo por qué no debería ser así en el futuro".

Sin embargo, el capital riesgo de Asia sigue estando muy poco representado en las carteras de los ricos inversores europeos. Si desea invertir directamente en fondos individuales de PE, necesita muchos conocimientos y recursos locales. Porque la selección de fondos es un negocio complejo debido a las diferencias de mentalidad. Und Los inversores a menudo ni siquiera tienen acceso a los mejores proveedores.

Aquellos que, sin embargo, se atreven a hacerlo, suelen poner su capital a disposición de los megafondos establecidos. Sin embargo, debido a su gran tamaño, se ven obligados a buscar principalmente empresas muy grandes. Sin embargo, este ámbito en particular es muy competitivo. Increíblemente mucho capital persigue pocas metas de inversión.

Por lo tanto, la casa de inversiones Schroders está adoptando un enfoque diferente. Permite a los gestores de private equity seleccionados que se han especializado en operaciones de menor envergadura. Hay menos competencia entre los inversores, el éxito de la inversión no depende tanto del endeudamiento y de las artes de financiación de los gestores. Además, las empresas más pequeñas a menudo no tenían contacto con los inversores institucionales. Esto hace que sea más fácil conseguir un valor añadido real a través de mejoras en el negocio operativo que con empresas que ya han pasado por las manos de varios fondos de PE.

Los inversores no sólo encuentran una entrada lucrativa en una inversión prometedora. "También están añadiendo un importante componente de diversificación a su cartera global", explica Peter Begler, concluyendo: "En un mundo en el que las expectativas de rentabilidad de la mayoría de las clases de activos son comparativamente bajas, el mercado de valores privados de Asia es un verdadero punto brillante.

____________________________

// Cómo invertir en capital privado asiático.

La experiencia es lo que más cuenta cuando se trata de inversiones en capital privado. La casa de inversiones Schroders tiene más de 20 años de experiencia en gestión de capital privado. Con su filial Adveq, Schroders está presente en Asia desde 2005 y ha invertido más de mil millones de dólares en más de 100 empresas de la región.

Con $10 mil millones en activos de capital privado bajo administración al 31 de diciembre de 2018, Schroders y Schroder Adveq se concentran en soluciones de inversión especializadas que proporcionan a los clientes acceso a negocios de capital privado seleccionados a través de inversiones primarias y secundarias y coinversiones directas o indirectas.

Debido a su larga trayectoria, el equipo directivo no sólo conoce muy bien el panorama empresarial y el mercado de inversión directa, sino que también tiene acceso a los gestores de fondos de capital riesgo más exitosos de la región. Entre otros, hay diez empleados en Pekín que buscan constantemente en el mercado local ideas de inversión interesantes.

El rendimiento medio de las cosechas de inversión desde 2005 -calculadas según el método TIR- fue del 13,1 por ciento.

____________________________

®

Publicación especial:

Schroders Alemania:

Schroder Gestión de Inversiones

(Europa) S.A., sucursal alemana

Taunustor 1, 60310 Frankfurt, Alemania

www.schroders.de

Christian Windolph (069 975717130)

Foto: Adobe Stock/Blue Planet Studio