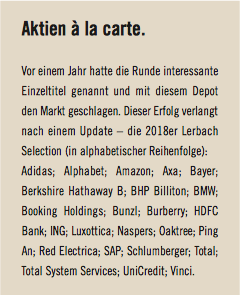

Die Lerbach-Selection.

Anlagefavoriten. Die Lerbacher Runde will vermögenden Privatanlegern nicht nur Orientierung bieten, sondern auch Inspiration. Deshalb diskutieren die Experten in drei Workshops interessante Perspektiven für die Anlage in Aktien, Anleihen und alternativen Investments. Das Ergebnis sind 24 aussichtsreiche Anlagestrategien. Und 54 konkrete Anlageideen.

Aktienmarktprognose – vorsichtige Bullen.

Die Turbulenzen vom Frühjahr lassen die Lerbacher Runde unbeeindruckt. „TINA – there is no alternative – wird auch im nächsten Jahr noch gelten“, ist Reinhard Pfingsten, Bethmann Bank, überzeugt: „Es gibt einfach weiterhin keine Alternativen zur Aktienanlage.“ „Historisch betrachtet haben globale Aktien im letzten Viertel des Wirtschaftsaufschwungs – und da befinden wir uns ja – im Schnitt knapp vier Prozent per annum zugelegt. Plus Dividende wären es dann 6,5 Prozent“, erläutert Marc Vits, Metzler: „Das unterstreicht natürlich auch, dass die Bäume wohl nicht in den Himmel wachsen.“

Entgegen der landläufigen Meinung, so die Profis, sei die Anlageklasse Aktien insgesamt auch nicht teuer. „Von 2011 bis 2016 sind die Kurse zwar tatsächlich stärker gestiegen als die Gewinne“, rechnet Achim Siller, Pictet & Cie, vor: „2017 gab es dann aber einen Gleichlauf zwischen Kursen und Erträgen. Und 2018 werden die Unternehmensgewinne deutlich steigen, die Kurse sind zuletzt aber gefallen. Das hat die Bewertungssituation entspannt. Wir liegen heute eher in der Nähe der langjährigen Durchschnitte.“

Natürlich gebe es hier und da ambitionierte Bewertungen. „US-Titel sind tatsächlich teuer – egal, welche Kennziffer wir betrachten“, sagt Pfingsten. „Außerdem muss eine hohe Prämie für Aktien von Unternehmen bezahlt werden, die sehr profitabel sind und Geschäftsmodelle mit Wachstum und geringen Schwankungen in der Ertragsentwicklung haben“, ergänzt Christian Jasperneite, M.M.Warburg.

„Das Bewertungsthema wird ohnehin überschätzt“, macht Karsten Tripp, HSBC, klar: „Ob ein Kurs-Gewinn-Verhältnis bei 14 oder 18 liegt, spielt für den Trend im nächsten Jahr keine Rolle. Nur wenn Aktien extrem teuer sind – ich spreche von KGVs über 30 –, hat dies Indikatorfunktion. Dann ist die künftige Rendite meist negativ. Aber da wir weit davon entfernt sind, ist diese Diskussion eigentlich irrelevant.“

„Bewertung allein“, ergänzt Jasperneite, „hat noch nie einen Bullenmarkt beendet. Erst wenn die Gewinne nach unten genommen werden müssten, bekämen wir ein Problem.

Davon ist derzeit nichts zu sehen. Für 2018 rechnet die Runde mit einem Plus von knapp zehn Prozent in Europa und fast 20 Prozent in den USA – dank Trumps Steuerreform. Erst 2019 soll sich das Ertragswachstum deutlich abschwächen, aber immer noch positiv bleiben. „Für mich bedeutet das: Die aktuelle Lage ist prima, die in den Kursen enthaltenen Erwartungen sind aber schon sehr sportlich. Und die Zukunft – das haben die Workshops Konjunktur und Geldpolitik gezeigt – ist ziemlich unsicher. Alles in allem also ein konstruktives Umfeld, aber nicht die Zeit, um voll auf dem Gaspedal zu stehen“, spricht Ulrich Voss vom Family Office Tresono aus, was die Mehrzahl der Teilnehmer an der Lerbacher Runde denkt.

„Aber wer weiß“, überlegt Max Schott, Sand und Schott, „vielleicht werden wir ja doch positiv überrascht. Industrie 4.0 und künstliche Intelligenz könnten ein Produktivitätswunder auslösen. Wenn die Kosten dann sinken, verleiht dies den Gewinnen vielleicht noch einmal Flügel.“ „Und der Bullenmarkt endet, wie die meisten Bullenmärkte enden – in einem furiosen Schlussakkord“, ergänzt Tripp.

Die Diskussion zeigt: Die Lerbacher Runde schwankt ein bisschen zwischen Vorsicht und Zuversicht. „Dass ein ganzes Set an möglichen zukünftigen fundamentalen Entwicklungen denkbar ist, signalisiert mir: Die Volatilität dürfte hoch bleiben. Und ,buy and hold‘ ist definitiv vorbei“, meint Voss. „Das ist aber nicht schlimm“, sagt Pfingsten, „denn so bekommen wir die Chance, mit aktiver Asset Allocation einen Zusatzertrag zu generieren.“ „Und mit Stock-Picking“, ergänzt Jasperneite: „Gerade in dieser Phase ist Selektion Trumpf. Es gibt eben eindeutig Regionen und Branchen, wo der Mix aus Ertragserwartung und Bewertung besonders gut ist.“

Die Runde hat zehn solcher Ideen identifiziert.

// 01. Europa – jetzt erst recht.

Europa war schon im letzten Jahr der Favorit der Lerbacher Runde. Und im vorletzten. Und im vorvorletzten. Lange Zeit hat diese Idee nicht gezündet. Während sich die DAX-Gewinne seit 2011 fast verdoppelten, liegen sie im gesamten Europa immer noch in der Nähe des Niveaus von 2011. „Auf Europa-Ebene hat erstens der Finanzsektor einen sehr hohen Anteil. Dort sind die Erträge noch immer gedrückt. Und zweitens sahen wir bis Anfang 2017 in der europäischen Peripherie keine dynamische konjunkturelle Erholung“, erklärt Marc Vits, „doch genau das hat sich nun geändert. Im letzten Jahr war der Aufschwung synchron und die Erträge kletterten europaweit erstmals wieder auf breiter Front.“ „Dieser Trend wird sich fortsetzen“, ist Max Schott zuversichtlich: „Europäische Aktien sind dann doppelt attraktiv. Denn weil hier die Bewertungen noch relativ günstig sind, könnten höhere Erträge ein höheres Kurs-Gewinn-Verhältnis bekommen. Wir haben ein Modell, mit dem wir versuchen, unsere Performanceerwartungen zu quantifizieren. Am US-Aktienmarkt sind dies auf Sicht von zwölf Monaten fünf Prozent. In Europa dagegen neun.“

// 02. Megatrends – läuft und läuft und läuft.

„Es gibt Entwicklungen, die unabhängig von den Konjunkturzyklen unsere Welt verändern. Wir nennen sie Megatrends“, erklärt Achim Siller. Für Investoren seien diese Bereiche so interessant, weil die Firmen dort langfristig überdurchschnittlich positive Ertragsperspektiven bieten. „Wir sprechen von Steigerungsraten zwischen zehn und 25 Prozent per annum auf Sicht von fünf bis zehn Jahren. Diese Titel werden in einem Abschwung vielleicht auch kurzfristig leiden, etwaige Abschläge dürften aber bald wieder aufgeholt werden.“ Als Megatrends hat Siller zehn Bereiche identifiziert – Biotechnologie, Digitalisierung, Saubere Energie, Sicherheit, Top-Marken, Robotics, Wasser, Gesundheit, Ernährung und Holz. Um dort zu investieren, rät Siller zu Themenfonds oder Vehikeln, die alle Bereiche zusammenfassen.

// 03. Asien – Wachstum zum Discount.

„Drei Faktoren sprechen für den Aktienmarkt Asien“, sagt Reinhard Pfingsten: „Erstens ist das konjunkturelle Umfeld stabil. Die Länder erwirtschaften Leistungsbilanzüberschüsse und sind deshalb bei Dollarturbulenzen nicht mehr so stark gefährdet wie früher. Zweitens haben sich die Geschäftsmodelle signifikant gewandelt. Asien ist nicht mehr die billige Werkbank der Welt. 38 Prozent des MSCI EM Asien sind Technologietitel. Die Struktur ist also ähnlich wie die des US-Aktienmarktes. Asien ist aber, und das ist der dritte Faktor, viel günstiger. Das KGV liegt bei unter 13.“

„Früher waren viele asiatische Unternehmen tatsächlich nur Kopien westlicher Firmen. Heute sind sie Weltmarktführer – bei Batterietechnologie, E-Autos, Zahlungssystemen“, nickt Achim Siller, „die Erträge wachsen mit knapp 16 Prozent, also organisch fast so schnell wie die US-Gewinne dank des Rückenwinds aus der Steuerreform. Und was oft übersehen wird: Der Anteil des Binnenhandels liegt knapp über 60 Prozent. Die Abhängigkeit von den westlichen Industrienationen geht also immer weiter zurück.“ Siller und Pfingsten raten, in Asien über aktiv gemanagte Fonds zu investieren.

// 04. Indien – wo die Uhren anders gehen.

„Diese Unabhängigkeit ist auch ein wesentlicher Grund, warum ich den indischen Aktienmarkt so mag“, greift Karsten Tripp den Gedanken auf: „Indien hat keine nennenswerten Verflechtungen mit den USA. Wer Angst davor hat, dass die USA den nächsten Abschwung auslösen, ist dort gut aufgehoben. Darüber hinaus ist es eines der Länder mit der höchsten Wachstumsdynamik. Und es ist ein Agrarstaat. Guter Monsun heißt gute Wirtschaft sowie höhere Kurse in Indien. Und umgekehrt. Wetterphänomene sind aber nur sehr schwach mit der Konjunktur in der Welt korreliert. Der indische Aktienmarkt koppelt sich deshalb von den Weltbörsen ab. Das ist unter Diversifikationsaspekten ein enormer Vorteil. Weil die Investoren das wissen, ist der Markt allerdings immer etwas teuer.“

// 05. Klug geschürft – Junior-Goldminen-Aktien.

„2011 war mit 1900 US-Dollar die Spitze im Goldpreis. Seit 2012 gehen die Ausgaben für Exploration massiv zurück. Viele Aktien kleiner Goldminen haben seither rund 80 Prozent an Wert verloren“, informiert Ulrich Voss, „das ist interessant.“

Warum investiert ein konservatives Family Office wie Tresono in einen Korb aus höchst riskanten Aktien von Junior-Goldminen? „Ich erkläre es Ihnen“, sagt Voss: „Das Risiko, dass es zu einem Vertrauensverlust in den Währungen kommt, ist weiter vorhanden. Auch Bitcoin und Co. werden dann kein Ausweg sein. Würde der Goldpreis in diesem Fall auf 2000 Dollar klettern, steigen die Kurse der Juniorminen um Faktor fünf oder zehn. Zugleich ist aber das Risiko nach unten begrenzt. Irgendwann müssen die Großen der Branche ihre Goldreserven ja wieder auffüllen. Sie werden die kleinen Minen dann aufkaufen. Nehmen wir nun an“, fährt Voss fort, „ich investiere dort zwei Prozent meines Depots. Fallen die Aktien um 25 Prozent, habe ich 0,5 Prozent verloren. Das ist ärgerlich. Aber verkraftbar. Die Chance ist aber, dass sich die Werte verfünffachen. Das hätte einen bedeutenden Einfluss auf mein Portfolio – und zwar just in einer Zeit, in der sich alle anderen Anlageklassen wahrscheinlich schlecht entwickeln. Dieses Risiko-Rendite-Profil ist im Portfoliozusammenhang unschlagbar.“ Schwierig sei allerdings die Auswahl der Firmen. „Sie sollten schon fördern, über eine solide Bilanz verfügen und keine weiteren Aktien emittieren müssen, um sich zu finanzieren. Die Mine sollte über gute Erzgrade verfügen und zudem gut zugänglich sein, also nicht tief in der Erde liegen. Wer sich die Auswahl nicht zutraut, sollte auf einen Index setzen.“

// 06. Öl und Gas – das Comeback des Jahres.

„Öl- und Gasfirmen haben eine lange Phase der Restrukturierung hinter sich. Und profitieren jetzt von einem doppelten Hebel“, erklärt Max Schott. Total habe zum Beispiel die Kosten so weit gesenkt, dass sie nun selbst bei einem Ölpreis unter 50 Dollar profitabel sei. „Bei den aktuellen Preisen von mehr als 70 Dollar pro Barrel kommt es zu einer wahren Gewinnexplosion“, meint Schott. „Neben dem hohen Gewinnmomentum zeichnen sich Energieaktien durch attraktive Dividendenrenditen aus“, ergänzt Vits. „Viele Firmen haben ihre Investitionsausgaben zurückgefahren und verfügen so über einen höheren Free Cashflow für Ausschüttungen an die Aktionäre.“

// 07. Small Caps – kleine Perlen.

„Im Bereich kleiner und mittlerer Unternehmen hat sich die Welt signifikant geändert“, erklärt Christian Jasperneite: „Früher schwankten die Erträge dort viel stärker als bei großen Firmen. Weil die Umsatzträger ja weniger stark diversifiziert sind. Heute gibt es fast keinen Zusammenhang mehr zwischen der Größe eines Unternehmens und den Schwankungen bei den ökonomischen Kennzahlen. Kleine Firmen haben offenbar ihre Geschäftsmodelle exzellent im Griff. Als Investor bekomme ich nun die positiven Merkmale einer kleinen Firma – Innovation, Beweglichkeit, Dynamik –, ohne die Nachteile in Form eines höheren Risikos in Kauf nehmen zu müssen. Und: Die Firmen sind untereinander nicht stark korreliert. Da können wir als Stock-Picker noch etwas herausholen.“

// 08. Banken und Finanzdienstleister – Hoffen auf höhere Zinsen.

„Der Negativzins in Europa von minus 0,4 Prozent auf Einlagen bei der EZB ist für viele Banken auf der Ertragsseite eine große Belastung. Jedes Zehntelprozent an Zinssteigerung würde sich künftig sofort positiv in der Gewinn- und Verlustrechnung von Banken auswirken“, macht Marc Vits klar. „Ein Kurswechsel der EZB wäre deshalb sehr positiv für Bankaktien“, stimmt Karsten Tripp zu: „Dazu kommt, dass fast alle Institute im Investmentbanking engagiert sind. Deshalb profitieren sie von der Welle an Börsengängen und Übernahmen, die typisch für eine späte Phase im Aktienmarktzyklus ist. Außerdem bleiben die Abschreibungen auf Kredite in dieser Konjunktursituation weiterhin sehr niedrig.“

// 09. Von Übernahmen profitieren.

„Hat ein Firmenkäufer die 75-Prozent-Schwelle überschritten, ist es interessant, die Aktien des Übernahmeziels zu kaufen, sofern der Mehrheitseigentümer einen Beherrschungs- und Gewinnabführungsvertrag mit der AG abschließt“, überlegt Ulrich Voss. „Ab diesem Zeitpunkt erhalten Anleger eine Garantiedividende und kennen ihr maximales Risiko. Das ist der Übernahmepreis, zu dem sie ihre Aktien immer andienen können. Nun gilt es abzuwarten. Erfolgt Jahre später eine Komplettübernahme, wird die Firma meist höher bewertet. Als Anleger habe ich also eine Chance nach oben, eine Absicherung nach unten – und die Dividende versüßt die Wartezeit. So sind fünf bis sechs Prozent per annum drin. Und vor allem: Dies funktioniert völlig unabhängig vom Trend an den Aktienmärkten.“

// 10. Fintechs – weil sie die Finanzbranche durchrütteln.

„Digitales Bezahlen, Blockchain, Robo-Advice, künstliche Intelligenz, Cybersecurity – die Finanzbranche steht vor disruptiven Veränderungen“, ist Bernd Riedel sicher. Um Schritt halten zu können, müssen die Banken investieren. Nach Untersuchungen der Citigroup werden deren jährliche Ausgaben für Software und IT bis 2020 bis auf 255 Milliarden Euro steigen. Profiteure, so Riedel, werden Fintechs sein. „Sie lassen die experimentelle Start-up-Phase gerade hinter sich und etablieren sich am Markt. Weil es extrem schwer ist, potenzielle Gewinner von Verlierern zu trennen, sollten Anleger in dieses Thema nur mit aktiv gemanagten Fonds investieren.“

// 11. Finger weg – was Anleger meiden sollten.

Wo Licht ist, gibt es natürlich auch Schatten. Max Schott rät zum Beispiel von den FANG-Aktien ab. „In den Kursen sind extrem hohe Wachstumserwartungen eingepreist. Werden diese nur einmal nicht ganz erfüllt, dürften die Aktien abgestraft werden.“ Karsten Tripp meidet britische Aktien. „Ich sehe nicht, wie sich das Irland-Problem lösen lässt. Ein Hard-Brexit ist nicht ausgeschlossen.“ Marc Vits hält Immobilienaktien und Titel von Versorgern angesichts steigender Zinsen für unattraktiv. Achim Siller glaubt, dass deshalb alle Dividendentitel, die lange Zeit als Zinsersatz gekauft wurden, gefährdet sind – „das Gleiche gilt für hoch verschuldete Firmen“. Christian Jasperneite warnt vor breiten Engagements über ETFs – „wir leben in einer Stock-Picker-Welt“. Und Ulrich Voss misstraut Banken: „Die in den Bilanzen versteckten Risiken sind nicht abschätzbar.“ „Vor allem aber“, schließt Reinhard Pfingsten, „sollten Investoren nicht nervös werden, wenn es künftig turbulenter zugeht. Es ist einfach viel zu früh, um einen Bärenmarkt für Aktien auszurufen.“

Auf der Suche nach laufenden Erträgen.

Nach wie vor stellt der Anleiheteil im Depot die größte Herausforderung für Anleger dar. „Schließlich sind die realen Renditen bei Bundesanleihen oder Bankeinlagen im Euroraum noch deutlich im negativen Bereich. Zugleich befinden wir uns in einer Phase steigender Zinsen“, skizziert Carsten Mumm, Donner & Reuschel, das Problem. „Erst gab es keinen Kupon und nun kommen auch noch Kursrisiken dazu“, bringt Martin Klein, Heidelberger Vermögensmanagement, das Dilemma auf den Punkt.

Ganz auf Anleihen erstklassiger Bonität will die Lerbacher Runde trotzdem nicht verzichten. „Sie dienen der Diversifikation sowie der Abmilderung extremer Kursschwankungen und sind darum ein wichtiger Depotbestandteil“, sagt Michael Gollits, von der Heydt & Co. „Bundesanleihen und Pfandbriefe bilden die Basis. Sie sollten nach Kosten zwischen null und 0,3 Prozent bringen“, konkretisiert Oliver Borgis, Weberbank. Je nach Risikoneigung werden dazu riskantere Papiere gemischt. Welche? Der Workshop Anleihen hat da ein paar Ideen.

// 12. Inflationsindexierte Anleihen – gewinnen, wenn die Preise steigen.

„Für alle, die einen Anstieg der Inflationsraten erwarten, sind TIPS – Treasury Inflation Protected Securities – ein guter Tipp“, meint Martin Klein. Inflationsindexierte Anleihen bieten eine variable Verzinsung, die an die Entwicklung des Verbraucherpreisindex gekoppelt ist. Steigt die Inflationsrate, klettern sowohl der Kupon als auch der Rückzahlungsbetrag der Anleihe mit. „Die Papiere lohnen im Vergleich zu herkömmlichen Anleihen, wenn die tatsächliche Inflationsrate während der Laufzeit im Schnitt über der sogenannten Break-even-Inflationsrate liegt. Bei zehnjährigen US-TIPS ist diese derzeit 2,17 Prozent. Ich halte es für wahrscheinlich, dass die Teuerungsrate höher ausfallen wird – schon jetzt heizen Energiekosten und steigende Löhne die Inflation in den USA deutlich an.“

„Auch aus Portfoliosicht ist eine Beimischung dieser Papiere interessant. Sollten die Renditen angesichts steigender Inflation anziehen, fallen die Kurse dieser Papiere nicht so stark wie die ,herkömmlicher‘ Anleihen. Das Risikoprofil im Anleihedepot verbessert sich“, fügt Thomas Neukirch, HQ Trust, hinzu. Das größte Angebot für TIPS gibt es im US-Dollar-Markt. Dabei ist das Währungsrisiko zu beachten. Das Angebot von TIPS in Euro ist gering. „Vor allem Frankreich hat solche Papiere emittiert“, informiert Klein und ergänzt: „Darüber hinaus halte ich nach der massiven Abwertung des Pfund auch TIPS aus Großbritannien für interessant.“

// 13. US-Staatsanleihen – echte Ertragsbringer.

„Nach dem jüngsten Renditeanstieg sind US-Staatsanleihen echte Ertragsbringer geworden“, erklärt Stephan Jäggle, Münster Stegmaier Rombach Family Office. Anfang Mai brachten zehnjährige US-Treasuries mehr als drei Prozent, zweijährige Papiere liegen bei 2,5 Prozent. „Das liegt über der durchschnittlichen Dividendenrendite von US-Aktien und ist somit eine völlig andere Situation als in Europa oder Japan.“

Der Haken dabei ist das Wechselkursrisiko. Schließlich hat der Dollar im letzten Jahr gegenüber dem Euro rund neun Prozent verloren. Was, wenn sich das wiederholt? „Da wir nicht von einem anhaltend starken Dollarverfall ausgehen und die Absicherung des Wechselkursrisikos teuer ist, raten wir, das Währungsrisiko zu akzeptieren“, sagt Jäggle. Vermögende Investoren seien auf Ebene des Gesamtportfolios ohnehin oft via Immobilien und Firmenbeteiligungen in Euro übergewichtet. „Im liquiden Teil des Vermögens ist es deshalb umso wichtiger, kostengünstige Möglichkeiten zu nutzen, um in globale Währungen und andere Wirtschaftsräume zu diversifizieren.“

// 14. Emerging-Market-Anleihen – mehr Wachstum, höhere Zinsen.

„Staatsanleihen aus den Schwellenländern sind sowohl in lokaler Währung als auch in Dollar oder Euro mit Kupons zwischen vier und sieben Prozent attraktiv“, erklärt Carsten Mumm. Die Kursrisiken seien überschaubar – „in vielen Ländern fallen die Inflationsraten, da müssen die Zinsen nicht steigen“ –, und auch das Ausfallrisiko sei gering: „Viele Emerging Markets sind heute im Hinblick auf ihre Staatsverschuldung stabiler aufgestellt als vor zehn oder 15 Jahren.“ Größter Unsicherheitsfaktor bei Anleihen in lokaler Währung bleibe der Wechselkurs. „Ich sehe darin aber auch eine Chance. Viele dieser Währungen – zum Beispiel der mexikanische Peso oder der brasilianische Real – sind fundamental unterbewertet“, analysiert Stephan Jäggle. Bei der Umsetzung empfehlen die Experten, grundsätzlich auf aktiv gemanagte Fonds zu setzen.

// 15. Infrastrukturanleihen – stabile Erträge.

„Ich halte hoch verzinste Unternehmensanleihen für attraktiv, suche allerdings gezielt nach Firmen mit stabilen Ertragsströmen – die finden wir vor allem im Infrastruktursegment“, erklärt Michael Gollits. Der Charme: „Deren Gewinne sind oft kaum abhängig vom Konjunkturzyklus. Und mit Infrastrukturanleihen lassen sich selbst nach Absicherung von Währungsrisiken noch laufende Erträge von 3,5 bis fünf Prozent per annum erzielen.“ Am interessantesten findet Gollits den europäischen Markt, wo die Renditen allerdings etwas geringer ausfallen, sowie Asien und Brasilien. „Dagegen sind Kreditqualität und Bilanzen vieler US-Firmen nicht so gut“, verrät der Experte.

// 16. Floater im High-Yield-Sektor – mit dem Zins nach oben schwimmen.

„Der Vorteil von Floatern ist es, dass Anleger damit kaum ein Risiko bei Zinserhöhungen eingehen. Denn die Kupons beziehen sich ja auf Drei-Monats-Gelder und werden regelmäßig angepasst“, erklärt Oliver Borgis. Den Renditekick sollen Papiere aus dem Unternehmenssektor bringen. „Dort besteht zwar ein Bonitätsrisiko. Das akzeptiere ich allerdings, da wir breit gestreut investieren und die Lage der Emittenten angesichts der positiven Wirtschaftsentwicklung als gesund und stabil einstufen.“ Insgesamt seien am US-Markt so vier bis 4,5 Prozent Rendite zu erzielen. „Selbst wenn wir das Währungsrisiko komplett absichern, bleiben immer noch zwei bis 2,5 Prozent übrig. Im aktuellen Niedrigzinsumfeld ist das ein vernünftiger Ertrag.“

// 17. Private Debt – ganz unter uns.

Eine attraktive Variante der Einkommenserzielung sieht Thomas Neukirch in der Anlagekategorie Private Debt. Dabei geht es um die private Kreditvergabe an Unternehmen. „Die Papiere sind in der Regel ebenfalls variabel verzinst. Damit ist das Zinsänderungsrisiko gering“, erklärt Neukirch. „Verantwortlich dafür, dass mit einem gut gestreuten Portfolio bei einer festen Anlage des Kapitals auf bis zu sieben Jahre nominal fünf bis sechs Prozent pro Jahr drin sind, ist die Tatsache, dass sich Anleger hier im Bereich der Wachstums- und Investitionsfinanzierung mittelständischer Unternehmen bewegen, den Banken nicht abdecken. Weil die Einzelkreditrisiken entsprechend hoch sind, ist eine breite Streuung unerlässlich. Anleger können diese eigentlich nur über Fondslösungen erzielen.“

Spannende Alternativen.

„Angesichts niedriger Renditen, der drohenden Zinswende und perspektivisch schwierigeren Bedingungen an den Aktienmärkten sind alternative Anlagen zu einem festen Bestandteil der Asset-Allokation geworden“, stellt Kai Röhrl, Robeco, fest. Investoren versprechen sich von diesen dann auch viel – ein Substitut für den Rentenanteil im Depot, Diversifikation, weil sich diese Anlagen tendenziell unkorreliert zu traditionellen Anlageklassen verhalten, und einen Stabilisator in Zeiten, in denen alle anderen Anlageklassen Probleme haben.

Kein Wunder, dass die Branche boomt. Das verwaltete Vermögen liquider alternativer Strategien stieg 2017 um 30 Prozent auf mehr als 260 Milliarden Euro. Gleichzeitig kletterte die Anzahl der Fonds auf einen neuen Rekordstand. „Für uns Anleger ist das positiv. Das Spektrum ist so stark gewachsen, dass wir nun wirklich eine gute Auswahl haben. So lassen sich Depots aufbauen, die das Ziel – mittelfristig drei bis fünf Prozent Rendite bei möglichst geringen Schwankungen – realistisch auch erreichen können“, erklärt Peter Hollmann, PatriCon. Konkret hat der Workshop sechs Ideen und eine Vision.

// 18. Long-/Short-Equities – Erträge, egal was der Markt macht.

„Gerade jetzt, wo die Aktienmärkte in ein reifes Stadium eintreten, ist das ein attraktives Segment“, erklärt Daniel Oyen, von Plettenberg, Conradt & Cie., „Anleger setzen so mit einem Bein auf steigende und mit dem anderen auf fallende Kurse. Und können variieren, welches Bein sie stärker belasten.“

„Die Manager dieser Fonds dürfen sowohl Kauf- als auch Verkaufspositionen eingehen“, erklärt Jakob Trefz, MLP Banking. Sie kaufen Titel, von denen sie eine positive Entwicklung erwarten. Und leihen sich Aktien, denen sie nicht viel zutrauen, um diese sofort am Markt zu verkaufen (und später – hoffentlich günstiger – zurückzukaufen). „Geschieht beides im gleichen Umfang, ist der Netto-Kapitaleinsatz null. Der Anlageerfolg hängt nicht mehr von der Marktentwicklung ab, sondern allein davon, ob sich die positiv beurteilten Titel tatsächlich besser entwickeln als die negativ eingeschätzten.“

Grundsätzlich lassen sich drei Varianten unterscheiden. „Fonds, die mehr Titel kaufen, als sie verkaufen, heben einen Long-Bias. Gleichen sich beide Positionen aus, agieren die Manager marktneutral. Sind die Titel, mit denen auf fallende Kurse gesetzt wird, übergewichtet, sprechen wir vom Short-Bias“, erläutert Trefz. Zurzeit sind die Teilnehmer des Workshops noch etwas stärker in Richtung steigender Kurse positioniert. „Nach vorn blickend glaube ich, dass es angezeigt sein wird, sich im Bereich Long/Short eher in Richtung Marktneutralität zu bewegen“, meint Michael Huber, VZ VermögensZentrum.

// 19. Global Macro – reagieren, wenn die Welt sich schnell ändert.

Die Manager von Global-Macro-Fonds betreiben wirtschaftliche Analysen und beobachten gesellschaftliche und politische Entwicklungen, um Veränderungen in der Wirtschaft frühzeitig zu erkennen und gewinnbringend auszunutzen. „Sie sind dabei sowohl mit quantitativen als auch mit fundamentalen Strategien unterwegs“, erklärt Daniel Oyen. „Gerade ein qualitativer Ansatz kann im aktuellen Umfeld, in dem sich Zinsen, Frühindikatoren und Handelsbeziehungen rasant ändern, durchaus erfolgreich sein.“

// 20. Prämien kassieren – Euro für Euro Rendite einsammeln.

„Wenn die Aktienkurse stärker schwanken, werden Optionen teurer. Dann ist es attraktiv, Optionen zu verkaufen und die Prämien zu kassieren“, überlegt Michael Huber. Ausgangspunkt seiner Idee ist ein Anleihedepot. „Nun suche ich Aktien, die ich gerne kaufen würde, wenn sie günstiger wären. Ich verkaufe jetzt gegen eine Prämie an der Terminbörse eine sogenannte Verkaufsoption. Sie gibt dem Kontrahenten das Recht, mir diese Titel zu einem festgelegten, niedrigen Kurs jederzeit verkaufen zu dürfen. Gegenpartei sind Investoren, die sich gegen einen Crash absichern möchten. Wenn nichts Dramatisches passiert, erwirtschafte ich dank der Prämien regelmäßige Erträge. Kommt es zu starken Kursverlusten, muss ich die Aktie – zum niedrigen Kurs – mit dem Geld aus dem Anleihedepot kaufen. Weil dies aktives Management erfordert, sollten Anleger die Idee über einen Fonds umsetzen.“

„Ganz ähnlich funktioniert die Strategie ,OptoFlex‘ aus dem Hause Feri“, informiert Jakob Trefz. Dessen Manager verkaufen ebenfalls Verkaufsoptionen, in diesem Fall auf den S&P 500. Ein Viertel der Prämien wird genutzt, um selbst eine Verkaufsoption auf niedrigerer Basis zu erwerben. „Damit ist das Maximalrisiko begrenzt.“ Für ein weiteres Viertel werden Optionen auf den Volatilitätsindex gekauft. Sie steigen stark, wenn in einem Crash die Kursschwankungen zunehmen. „Passiert nichts, wird jedes Mal die Hälfte der Prämie vereinnahmt. Kommt es zu einem Kursrutsch, mildern die Gegengeschäfte das Risiko. Seit 2012 – so lange gibt es die Strategie – hat das gut funktioniert.“

// 21. Rohstoffe – auf der Kurve nach oben rollen.

„Wir haben heute an den Rohstoffmärkten eine Situation wie seit zehn Jahren nicht mehr“, informiert Peter Hollmann. „Normalerweise liegen Rohstoffkontrakte, die in der Zukunft liegen, im Preis über den aktuellen Notierungen. Wer über Terminkontrakte in Rohstoffe investiert, muss zusehen, wie sein Investment immer weniger wert wird, je weiter die Zeit voranschreitet. Er erleidet sogenannte Rollverluste. Aktuell sind die Futures-Kontrakte bei sehr vielen Rohstoffen aber günstiger als der Kassa-Preis. Investoren machen also systematisch Rollgewinne. Das ist außergewöhnlich interessant.“

„Sind die Lager leer, wirkt sich dies durch niedrigere Lagerkosten günstig auf die Rollrenditen aus. Gleichzeitig kann es in dem Fall zu Knappheiten kommen, die für steigende Rohstoffpreise sorgen“, erklärt Helmut Neumaier, FOCUS Asset Management, und folgert: „Grundsätzlich attraktiv sind Strategien, die systematisch auf möglichst positive Rollrendite setzen.“ Und noch ein Argument spreche für Rohstoffengagements. „Der Sektor wies von 1998 bis 2011 einen Gleichlauf mit dem Aktienmarkt auf. Danach ging die Schere weit auseinander. In Aktien ausgedrückt sind Rohstoffe heute so billig wie nie.“

// 22. Merger Arbitrage – klappt die Übernahme oder klappt sie nicht?

„Wird eine Übernahme angekündigt, steigt der Aktienkurs des Zielunternehmens meist nicht ganz bis zum Übernahmepreis an. Denn es gibt immer Fallstricke rechtlicher Art“, erklärt Helmut Neumaier: „Wird die Übernahme kartellrechtlich abgesegnet? Oder eine marktbeherrschende Stellung moniert? Die Manager von Merger-Arbitrage-Fonds versuchen das zu nutzen. Sie prüfen, wie wahrscheinlich es ist, dass die Übernahme durchgeht. Wenn die Einschätzung richtig ist, verdienen sie den Abschlag zum Übernahmepreis. Und profitieren zusätzlich, falls sich ein Übernahmekampf entwickelt. Mir gefällt, dass der Erfolg dieser Strategie unabhängig von den Kapitalmärkten ist. Es kommt nur auf das juristische Know-how an.“

// 23. Cat-Bonds – die ganz andere Rendite.

Katastrophenanleihen werden meist von Rückversicherern begeben, die auf diesem Weg Risiken wie Hurrikans, Erdbeben oder Überschwemmungen an Anleger weitergeben. „Interessant ist, dass die Rendite vom Nichteintritt des versicherten Ereignisses abhängt und deshalb ebenfalls mit Kapitalmarktrisiken kaum korreliert“, erklärt Daniel Oyen. Das Risiko: Tritt das versicherte Ereignis ein, kann die Anleihe ausfallen. „Anleger sollten deshalb langfristig und breit gestreut über Fonds investieren.“ Besonders interessant seien diese Papiere nach Stressphasen. „Als Wirbelstürme im letzten Herbst über die USA fegten, stieg die Nervosität am Cat-Bond-Markt massiv. Binnen eines Handelstags verlor der Cat-Bond-Index 16 Prozent. Weil danach die Versicherungsprämien für neue Anleihen stets stark ansteigen, können Fonds die Kursverluste aber meist nach kurzer Zeit wieder aufholen“, skizziert Oyen.

// 24. ELTIF – die Zukunft für das Segment „geschlossene Fonds“.

„Der European Long-Term Investment Fund ELTIF kann ein echter Game Changer für den Bereich der illiquiden, geschlossenen Beteiligungen werden“, informiert Daniel Oyen.

Die Idee: Künftig könnte der ELTIF die GmbH & Co. KGs oder die Delaware L.P.s ersetzen – ähnlich wie der USCITS-Fonds die Offshore-Hedgefonds. Dann ließen sich Beteiligungen, Private-Equity-Fonds, Flugzeugfonds oder Schifffondsanteile ganz normal ins Wertpapierdepot einbuchen. „Transparenz und Liquidität nähmen zu, die in vielen Fällen hinderliche Steuerproblematik wäre gelöst, die Kosten fielen, Anteile wären fungibler, mehr Kunden erreichbar“, ist Oyen fasziniert. Eine Frage bleibt: Wie lassen sich langfristige Beteiligungen wöchentlich oder monatlich bewerten? „Wir werden es sehen“, meint Kai Röhrl. „Wetten, dass die Anbieter dieses Problem bis zur nächsten Lerbacher Runde gelöst haben?“ ®

__________________________

Die Alternative-Check-Liste.

Wer sich für alternative Investments interessiert, sollte mit seinem Bankier und Berater vorab vier Aspekte prüfen.

// Einzelne Fonds oder Multi-Manager-Ansätze? Die Runde ist in dieser Frage gespalten. „Die Auswahl der Manager ist schwierig. Wir delegieren diese darum an erfolgreiche Anbieter einer Multi-Manager-Strategie“, sagen Jakob Trefz und Peter Hollmann. Dabei sei es wichtig, die Gebühren zu prüfen, um die typische Kaskade zu verhindern. „Wir kaufen einzelne Fonds, weil wir uns zutrauen zu beurteilen, welche Strategie künftig erfolgreich sein könnte“, widerspricht Michael Huber. Und Helmut Neumaier ergänzt: „Einzelne Strategien lassen sich auch besser einschätzen. Da weiß ich, was ich bekomme. Wer so vorgeht, muss unbedingt selbst diversifizieren. In verschiedene Stile. Und in zwei bis drei Manager pro Stil.“

// Managerauswahl: Nach Einschätzung der Lerbacher Runde sind nur 20 Prozent der Manager ihr Geld wert. Diese zu identifizieren, ist nicht einfach. „Es geht um die Qualität des Managers. Ich muss verstehen können, wie seine Ergebnisse zustande kommen. Erfahrung, Konstanz des Teams und eine langfristig erfolgreiche, nachvollziehbare Historie sind wichtig“, zählt Huber auf. „Ich überprüfe auch immer das Marktphasenverhalten“, ergänzt Neumaier: „Wie hat die Strategie bei steigenden oder fallenden Zinsen, in Bullen- oder Bärenmärkten bei Aktien funktioniert? Daran lässt sich erkennen, ob der Manager eine echte eigenständige Leistung erbracht hat oder sich nur an die Marktentwicklung anlehnte.“

// Der Währungseffekt: Die meisten Manager alternativer Strategien arbeiten in US-Dollar. Deshalb fiel auch das Jahr 2017 auf den ersten Blick schlecht aus – die Dollarabwertung hatte Performance gekostet. „Wir kaufen deshalb grundsätzlich die währungsgesicherten Euro-Tranchen“, erläutern Neumaier und Hollmann. „Es macht schließlich wenig Sinn, auf Absolute Return zu setzen und dann zu akzeptieren, dass die zugrunde liegende Währung stärker schwankt als das Investment.“ Das Problem: Die Wechselkursabsicherung kostet aktuell rund 2,5 Prozentpunkte. Da bleibt dann nicht mehr viel übrig. „Wir behandeln Währungen darum als eine eigene Dimension im Portfolio und füllen dann die gewünschte Dollarquote mit passenden Papieren auf“, erläutert Michael Huber.

// Hebel: Manager von Liquid Alternatives nutzen in der Regel Fremdkapital, um ihren Investitionsgrad zu erhöhen. „Prüfen Sie, wie hoch dieser Leverage ist“, rät Helmut Neumaier. „Was passiert, wenn der Markt einmal gegen den Manager läuft?“ „Die Analyse des Risikomanagements ist grundsätzlich der wichtigste Part“, ergänzt Jakob Trefz, „hinterfragen Sie ganz genau, welches Rückschlagpotenzial realistisch zu erwarten ist.“

__________________________

Autoren: Gerd Hübner und Klaus Meitinger