Konjunktur kippt, Aktienquote reduzieren.

Die ifo-Umfrage zum Geschäftsklima des Monats August lässt keinen Zweifel: Die deutsche Industrie rutscht weiter in die Krise. Die Konjunkturkomponente des private-wealth-Börsenindikators schaltet damit von Gelb auf Rot.

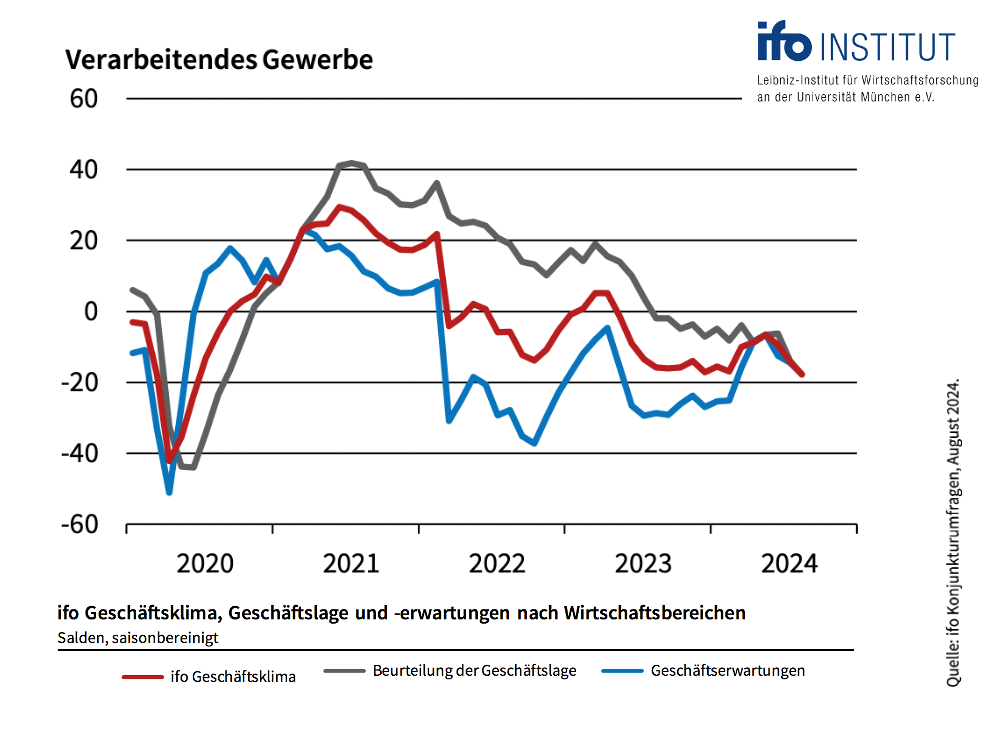

Zum Hintergrund: Verschlechtern sich die Geschäftserwartungen in der Industrie nach einem anhaltenden Aufschwung drei Mal hintereinander, war dies in der Vergangenheit oft das Signal für eine konjunkturelle Trendwende nach unten. In einer solchen Phase wird es am Aktienmarkt oft schwierig. Deshalb reduziert der private-wealth-Börsenindikator dann die Aktienquote.

Von September 2023 bis Mai 2024 hatten sich die Geschäftserwartungen im Verarbeitenden Gewerbe zunächst sukzessive von Minus 29 auf Minus 6,4 verbessert. Es bestand die Hoffnung auf einen baldigen Aufschwung in der Industrie. Diese ist nun zunichte gemacht.

Nach einem ersten Rückgang im Juni auf Minus 12,5 Punkte fielen die Geschäftserwartungen im Juli weiter auf Minus 14,5 Punkte und erreichten im August einen Stand vom Minus 17,8. Die Bedingung für eine negative Trendwende bei der Konjunktur – drei Rückgänge in Folge – ist damit erfüllt. In den nächsten Quartalen muss deshalb mit einer Verschlechterung der Ertragssituation bei den Firmen des Verarbeitenden Gewerbes gerechnet werden.

Das Fazit für Anleger:

Konjunkturentwicklung in Deutschland und Marktbewertung des DAX definieren den strategischen Korridor für die Aktienallokation des private-wealth-Börsenindikators. Da die Konjunkturkomponente nun auf „Rot“ steht und der deutsche Aktienmarkt in etwa auf dem Niveau seines "fairen" Wertes notiert, reduziert sich dieser Korridor auf eine Bandbreite zwischen 45 und 75 Prozent des individuell vorgesehenen Aktienanteils.

Weil wir diese Entwicklung antizipiert hatten, schien es uns schon vor einem Monat sinnvoll zu sein, die seit Oktober 2023 gültige Übergewichtung in Aktien abzubauen und die Aktienquote zunächst von 110 auf 90 Prozent zu reduzieren. Jetzt ist der nächste Verkaufsschritt angezeigt.

Wie groß dieser ausfallen sollte, definiert der Kapitalmarktseismograf – neben Konjunktur und Bewertung die dritte Komponente im private-wealth-Börsenindikator. Er bestimmt die genaue Positionierung innerhalb der durch die ersten beiden Faktoren vorgegebenen strategischen Bandbreite.

Schon länger ist die Wahrscheinlichkeitslandschaft des Seismografen sehr positiv. Daran hat sich auch jüngst nichts geändert (die Erläuterung dazu finden Sie in unserem Post vom 8.8.). Deshalb bleibt die Aktienquote im private-wealth-Börsenindikator am oberen Rand des strategischen Korridors. Sie wird nun von 90 Prozent auf 75 Prozent reduziert.

Ein Beispiel: Wer aufgrund seiner individuellen Präferenzen in der strategischen Aufteilung seiner Vermögenswerte eine Aktienquote von 50 Prozent als optimal erachtet, könnte nun darüber nachdenken, nur noch zu 37,5 Prozent in Aktien zu investieren (75 Prozent von 50 Prozent ergibt eine Aktienquote von 37,5 Prozent). Der Cash-Anteil im Depot würde durch den Abbau der Aktienposition entsprechend weiter steigen.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die gemachten Angaben zum private-wealth-Börsenindikator dienen allein der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.