Kaufsignal im private-wealth Börsenindikator.

Sehr geehrte Leserinnen und Leser,

im Dezember ist das ifo-Geschäftsklima weiter gestiegen. Besonders interessant ist dabei die Entwicklung der Geschäftserwartungen in der Industrie, die für uns als Stimmungsindikator für die Weltwirtschaft und die Börsen gilt. Diese Erwartungskomponente hat eben ein Kaufsignal geliefert.

im Dezember ist das ifo-Geschäftsklima weiter gestiegen. Besonders interessant ist dabei die Entwicklung der Geschäftserwartungen in der Industrie, die für uns als Stimmungsindikator für die Weltwirtschaft und die Börsen gilt. Diese Erwartungskomponente hat eben ein Kaufsignal geliefert.

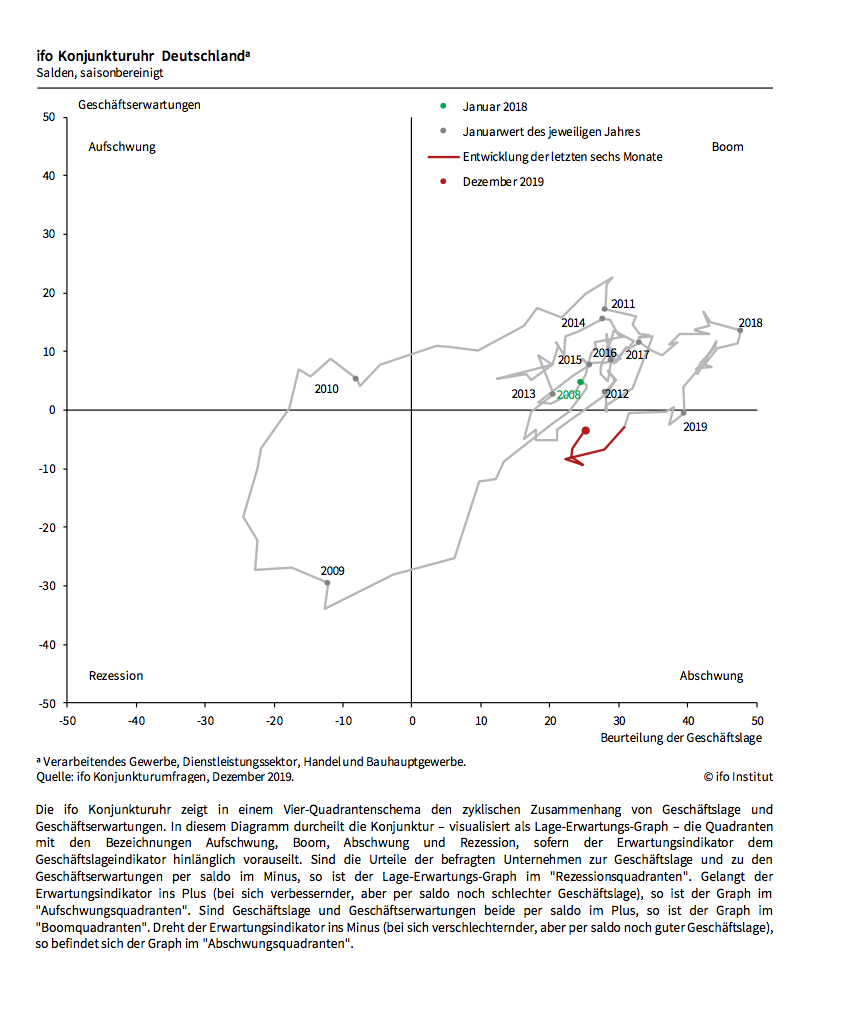

Im Oktober hatten sich die Erwartungen in den Chefetagen der Industrie zum ersten Mal nach einem langen Rückgang wieder verbessert. Darauf folgte im November ein weiterer leichter Anstieg und nun im Dezember die dritte Steigerung in Folge. Die ifo-Konjunkturuhr positioniert die deutsche Wirtschaft zwar immer noch im Abschwungsquadranten. Doch der Trend zeigt nun wieder nach oben. Und die ifo-Konjunkturampel schaltet auf „Grün“ (Grafiken unten).

Drei Zuwächse in den Erwartungskomponenten der ifo-Umfrage in Folge hatten in der Vergangenheit sehr häufig eine Trendwende in der Konjunktur und an den Aktienmärkten signalisiert. Der private-wealth-Börsenindikator erhöht deshalb die Investitionsquote.

Wie Sie wissen, versuchen wir mit dem Börsenindikator nicht, Trendwenden an den Börsen exakt zu prognostizieren. Unser Ziel ist es, herauszufinden, wann sich das Verhältnis zwischen Chance und Risiko bei der Aktienanlage ändert. Die grundlegende Logik lautet: Wenn Aktien niedrig bewertet sind und der Konjunkturtrend sich verbessert, ist die Wahrscheinlichkeit hoch, dass sich der Aktienmarkt langfristig positiv entwickelt. Sind Aktien dagegen teuer und die Konjunkturerwartungen verschlechtern sich, ist es Zeit, vorsichtiger zu werden.

Genau das war im Februar 2018 der Fall gewesen. Der Deutsche Aktienindex DAX war damals – nach unserer Berechnung – leicht, der MDAX sehr deutlich überbewertet. Gleichzeitig verschlechterten sich die Konjunkturindikatoren signifikant und die Geschäftserwartungen in den Chefetagen der deutschen Industrie gingen zum dritten Mal hintereinander zurück. Bei einer derartigen Datenlage etablierte sich in der Vergangenheit (fast) immer ein neuer, negativer Trend in der Konjunktur. Schließlich wissen diejenigen, die am Ruder stehen, am besten, woher der Wind weht.

Genau das war im Februar 2018 der Fall gewesen. Der Deutsche Aktienindex DAX war damals – nach unserer Berechnung – leicht, der MDAX sehr deutlich überbewertet. Gleichzeitig verschlechterten sich die Konjunkturindikatoren signifikant und die Geschäftserwartungen in den Chefetagen der deutschen Industrie gingen zum dritten Mal hintereinander zurück. Bei einer derartigen Datenlage etablierte sich in der Vergangenheit (fast) immer ein neuer, negativer Trend in der Konjunktur. Schließlich wissen diejenigen, die am Ruder stehen, am besten, woher der Wind weht.

Auf diese Kombination aus hoher Bewertung und einer Trendwende in der Konjunktur reagierte das private-wealth-Börsenmodell bei einem DAX-Niveau um 12500 Punkte mit einem Verkaufsignal. Hoch in Aktien investiert zu sein, war zu riskant geworden. Seitdem schlug der private-wealth Börsenindikator die Minimalgewichtung von Aktien in Höhe von 0 – 30 Prozent des individuell vorgesehenen Aktienanteils vor.

Tatsächlich schwächte sich die deutsche Konjunktur seit Februar 2018 dann auch deutlich ab. Aktuell flirtet die deutsche Wirtschaft sogar mit der Rezession. Der ifo-Indikator hat also die Konjunkturentwicklung ziemlich gut vorhergesagt. Am Aktienmarkt gingen die Kurse dann auch 2018 deutlich zurück. Ungewöhnlich war allerdings, dass die Indizes – anders als in früheren Zyklen – im weiteren Verlauf Konjunkturabschwung 2019 nicht mehr an Wert verloren. Im Gegenteil: Die Notierungen erholten sich und der DAX liegt heute sogar rund fünf Prozent über dem Niveau vom Februar 2018,

Eine Erklärung dafür ist die Kehrtwende der Notenbanken im Januar 2019. Seitdem die Geldpolitik wieder Vollgas gibt, hat sich die Tendenz zu einer Zweiteilung am Aktienmarkt weiter akzentuiert. In der Negativ-Zins-Ära stiegen die Kurs-Gewinn-Verhältnisse von konjunkturunabhängigen Firmen mit stabilem Ertrags- und Dividendenwachstum dramatisch an. Gleichzeitig verloren zyklische Titel massiv an Wert. In vielen Fällen liegen die Notierungen dort heute mehr als 50 Prozent unter dem Niveau vom Februar 2018. Zyklische Aktien reagierten also exakt so, wie es der Indikator erwarten ließ. Nur die massive Neubewertung sogenannter Qualitätstitel verhinderte einen Rückgang des DAX.

Nach dem dreimaligen Anstieg der Geschäftserwartungen in der deutschen Industrie schaltet die Konjunkturkomponente des Börsenindikators nun wieder auf Grün.

Die Bewertungskomponente bleibt allerdings auf Gelb. Aktuell liegt der faire Wert des DAX nach unseren Berechnungen zwischen 12000 und 12500 Punkten. Das deutsche Marktbarometer ist also leicht überbewertet. Der MDAX, der Markt für Nebenwerte, hält allerdings immer noch bei rund 170 Prozent seines fairen Wertes.

Insgesamt lässt diese Konstellation nur eine Anhebung der Aktienquote auf 30 – 70 Prozent des individuell vorgesehenen Aktienanteils zu.

Für die kurzfristige Positionierung am Aktienmarkt innerhalb dieser Bandbreite nutzen wir die Ergebnisse des Kapitalmarktseismografen. Wie Sie wissen, unterscheidet der Kapitalmarkseismograf zwischen drei Phasen: "grün" (ruhiger Markt = Kaufen), "gelb" (turbulenter Markt mit positiver Erwartung = Investieren, aber mit Absicherung) und "rot" (turbulenter Markt mit negativer Erwartung = Nicht Investieren).

In den letzten Monaten ist die Summe der „guten“ Wahrscheinlichkeiten deutlich gestiegen und hält sich nun schon seit geraumer Zeit über 90 Prozent. Seit Ende September schlägt der Seismograf deshalb schon vor, die Gewichtung wieder deutlich zu erhöhen.

Aktuell liegt die Wahrscheinlichkeit für einen ruhigen, positiven Aktienmarkt bei 68 Prozent. Die Wahrscheinlichkeit für einen turbulenten, volatilen Markt mit positivem Trend („gelb“) hält bei 23 Prozent. Die Wahrscheinlichkeit für negative Turbulenzen bringt es nur noch auf 9 Prozent. „Die aktuellen Daten von Konjunktur und Wirtschaft bewerten wir mit neutral (in den USA und in Europa) bis gut. Positiv ist vor allem der Anstieg in der chinesischen Industrieproduktion. Und da nun auch Phase Eins des Handelsabkommens zwischen den USA und China zu einem Abschluss gekommen scheint, gibt es keinen Widerspruch zwischen dem positiven Ausblick, der sich aus dem Seismografen ablesen lässt und der allgemeinen politischen Entwicklung. „Unser Seismograf legt weiterhin eine maximale Gewichtung der Aktienquote nahe“, erläutert Oliver Schlick, der den Seismografen regelmäßig berechnet.

Fazit:

Der private-wealth-Börsenindikator war seit Ende Februar 2018 raus aus dem Aktienmarkt. Der dreimalige Anstieg der Geschäftserwartungen in der Industrie lässt nun eine Trendwende in der Konjunktur und vor allem bei zyklischen Aktien erwarten. Das Verhältnis von Chance und Risiko hat sich somit deutlich verbessert. Dies erlaubt es, die Gewichtung von Aktien auf 30 – 70 Prozent des individuell vorgesehenen Aktienanteils anzuheben. Da der Kapitalseismograf derzeit sehr positive Daten liefert, schlägt der private-wealth Börsenindikator eine aktuelle Aktiengewichtung im oberen Bereich dieser Bandbreite vor.

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.