Am Rande der Rezession

Sehr geehrte Leserinnen und Leser,

die Stimmung in den deutschen Chefetagen, schreibt das ifo-Institut, wird ungemütlich. Tatsächlich ist das ifo-Geschäftsklima im Juli weiter zurückgegangen. In der Industrie, die für uns als Stimmungsindikator für die Weltwirtschaft und die Börsen gilt, ist der Geschäftsklimaindikator sogar im freien Fall. Besonders der Export leidet (Grafik 1).

die Stimmung in den deutschen Chefetagen, schreibt das ifo-Institut, wird ungemütlich. Tatsächlich ist das ifo-Geschäftsklima im Juli weiter zurückgegangen. In der Industrie, die für uns als Stimmungsindikator für die Weltwirtschaft und die Börsen gilt, ist der Geschäftsklimaindikator sogar im freien Fall. Besonders der Export leidet (Grafik 1).

Nachdem sich nun auch die Perspektiven im Dienstleistungssektor und im Handel spürbar eintrüben, stellt nur noch der Bau die positive Ausnahme dar.

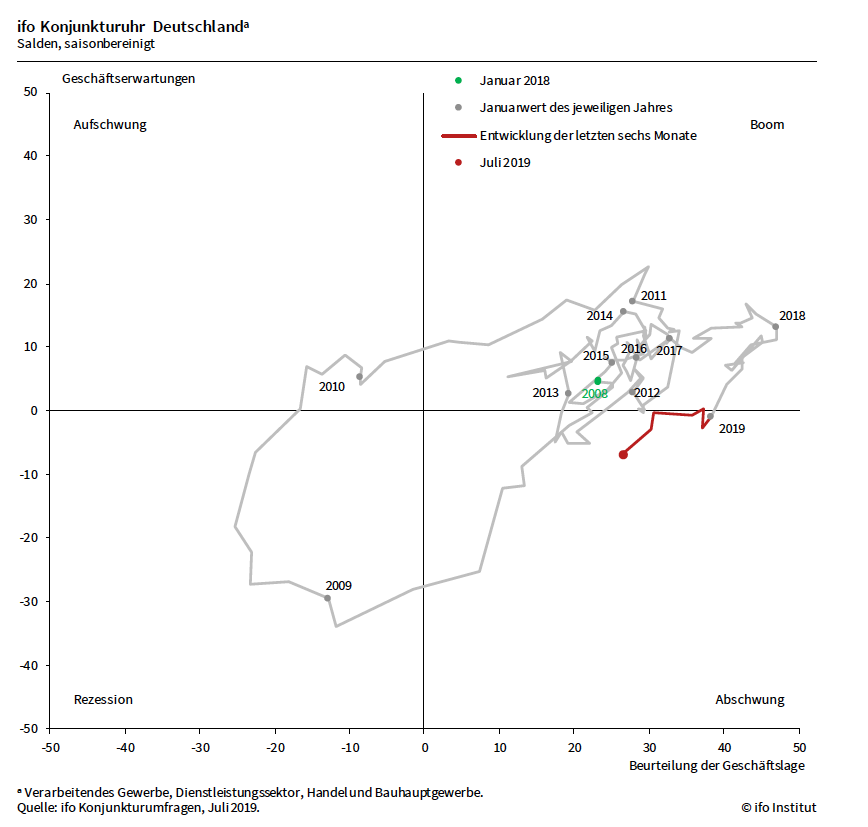

Insgesamt bedeutet das: Die ifo-Konjunkturuhr befindet sich deutlich im Abschwungsquadranten. Die ifo-Konjunkturampel steht weiter auf Rot (Grafik 3 und 4).

Ob sich die Schwäche in der Industrie nun auf die Binnenwirtschaft überträgt, hängt vor allem von der Beschäftigungspolitik der Unternehmen ab. Käme es zu massiven Entlassungen, müsste mit einer Verschärfung des Wirtschaftsabschwunges gerechnet werden. Noch steht die Entscheidung aus. Laut ifo Beschäftigungsbarometer ist der Arbeitsmarkt in der Industrie schwach. Mehr Unternehmen berichten aktuell, dass sie ihren Personalstand verkleinern wollen. Im Bau- und im Dienstleistungssektor sind weiter Einstellungen geplant. Insgesamt halten sich Entlassungen und Neueinstellungen noch in etwa die Waage. Doch das Risiko steigt.

Ob sich die Schwäche in der Industrie nun auf die Binnenwirtschaft überträgt, hängt vor allem von der Beschäftigungspolitik der Unternehmen ab. Käme es zu massiven Entlassungen, müsste mit einer Verschärfung des Wirtschaftsabschwunges gerechnet werden. Noch steht die Entscheidung aus. Laut ifo Beschäftigungsbarometer ist der Arbeitsmarkt in der Industrie schwach. Mehr Unternehmen berichten aktuell, dass sie ihren Personalstand verkleinern wollen. Im Bau- und im Dienstleistungssektor sind weiter Einstellungen geplant. Insgesamt halten sich Entlassungen und Neueinstellungen noch in etwa die Waage. Doch das Risiko steigt.

Per Saldo ist es gut möglich, dass die deutsche Wirtschaft im zweiten und/oder dritten Quartal 2019 negative Wachstumsraten beim Sozialprodukt aufweisen wird. Damit steht Deutschland am Rande der Rezession.

Vor einem Monat hatten wir in Frage gestellt, ob die noch immer ambitionierten Ertragserwartungen der Anleger an die deutschen Industrieunternehmen in dieser Situation erfüllt werden können. Wie befürchtet kam es mittlerweile zu einer ganzen Serie von Gewinnrevisionen nach unten. Daran wird sich wohl auch in naher Zukunft nichts ändern.

Während die negative Ertragsperspektive auf den Aktienkursen lastet, wirkt sich die Unterstützung durch die Notenbanken weiter positiv aus. Die US-Notenbank FED wird in dieser Woche die Zinsen senken, die EZB hat ebenfalls expansive Maßnahmen avisiert. Ob das ausreicht, um die Stimmung in der Wirtschaft positiv zu beeinflussen, bleibt fraglich. Am Ende des Tages zählen die Unternehmensgewinne.

Für die kurzfristige Positionierung am Aktienmarkt nutzen wir neben den Daten des ifo Instituts auch die Ergebnisse des Kapitalmarktseismografen. Konträr zu den deutschen Konjunkturindikatoren sieht der Kapitalmarktseismograf die Anlagewelt allerdings derzeit deutlich entspannter.

Im letzten Monat ist die Wahrscheinlichkeit für einen ruhigen, positiven Aktienmarkt („grün, kaufen oder halten“) wieder auf 49 Prozent gestiegen. Die Wahrscheinlichkeit für einen turbulenten, volatilen Markt mit positivem Trend („gelb“) liegt bei 29 Prozent. Besonders wichtig: Die Wahrscheinlichkeit für negative Turbulenzen fiel auf 22 Prozent. „Die Wahrscheinlichkeit für „günstige“ Märkte (gelb oder grün) beträgt nun beinahe 80 Prozent. Der positive Grundton für den Markt ist ungebrochen. Entscheidend dafür ist auch, dass nun auf sehr lange Sicht und - nach der neuesten Lesart der EZB-Strategie - unabhängig vom Erreichen des Inflationsziels von 2% mit einer akkomodierenden Geldpolitik gerechnet werden kann. Die Zinssenkungen kommen – rund um den Globus“, kommentiert Oliver Schlick und folgert: „Aus den Werten des Seismografen leitet sich eine hohe Gewichtung für die Aktienquote ab.“

Im letzten Monat ist die Wahrscheinlichkeit für einen ruhigen, positiven Aktienmarkt („grün, kaufen oder halten“) wieder auf 49 Prozent gestiegen. Die Wahrscheinlichkeit für einen turbulenten, volatilen Markt mit positivem Trend („gelb“) liegt bei 29 Prozent. Besonders wichtig: Die Wahrscheinlichkeit für negative Turbulenzen fiel auf 22 Prozent. „Die Wahrscheinlichkeit für „günstige“ Märkte (gelb oder grün) beträgt nun beinahe 80 Prozent. Der positive Grundton für den Markt ist ungebrochen. Entscheidend dafür ist auch, dass nun auf sehr lange Sicht und - nach der neuesten Lesart der EZB-Strategie - unabhängig vom Erreichen des Inflationsziels von 2% mit einer akkomodierenden Geldpolitik gerechnet werden kann. Die Zinssenkungen kommen – rund um den Globus“, kommentiert Oliver Schlick und folgert: „Aus den Werten des Seismografen leitet sich eine hohe Gewichtung für die Aktienquote ab.“

Fazit:

Der private-wealth-Börsenindikator ist seit Ende Februar 2018 raus aus dem Aktienmarkt. Auslöser damals war der dreimalige Rückgang der ifo-Geschäftserwartungen in der Industrie bei gleichzeitig sehr hoher Bewertung der Aktienmärkte.

Seitdem schlägt der Indikator die Minimalgewichtung von Aktien in Höhe von 0 – 30 Prozent des individuell vorgesehenen Aktienanteils vor. Angesichts der Verschärfung des konjunkturellen Abschwungs gibt es keinen Grund, von dieser vorsichtigen Haltung abzurücken. Aufgrund der positiven Daten vom Kapitalmarktseismografen ist innerhalb des Korridors von Null bis 30 Prozent eine eine Gewichtung von 30 Prozent angezeigt.

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.