Al borde de la recesión

Queridos lectores,

El ambiente en los pisos ejecutivos alemanes se está volviendo incómodo, escribe el Instituto ifo. De hecho, el clima empresarial de la ifo siguió deteriorándose en julio. En la industria, que consideramos un indicador de sentimiento para la economía mundial y los mercados de valores, el indicador del clima empresarial está incluso en caída libre. Especialmente la exportación sufre (gráfico 1).

El ambiente en los pisos ejecutivos alemanes se está volviendo incómodo, escribe el Instituto ifo. De hecho, el clima empresarial de la ifo siguió deteriorándose en julio. En la industria, que consideramos un indicador de sentimiento para la economía mundial y los mercados de valores, el indicador del clima empresarial está incluso en caída libre. Especialmente la exportación sufre (gráfico 1).

Ahora que las perspectivas en el sector de los servicios y el comercio también se han vuelto notablemente más sombrías, sólo la construcción sigue siendo la excepción positiva.

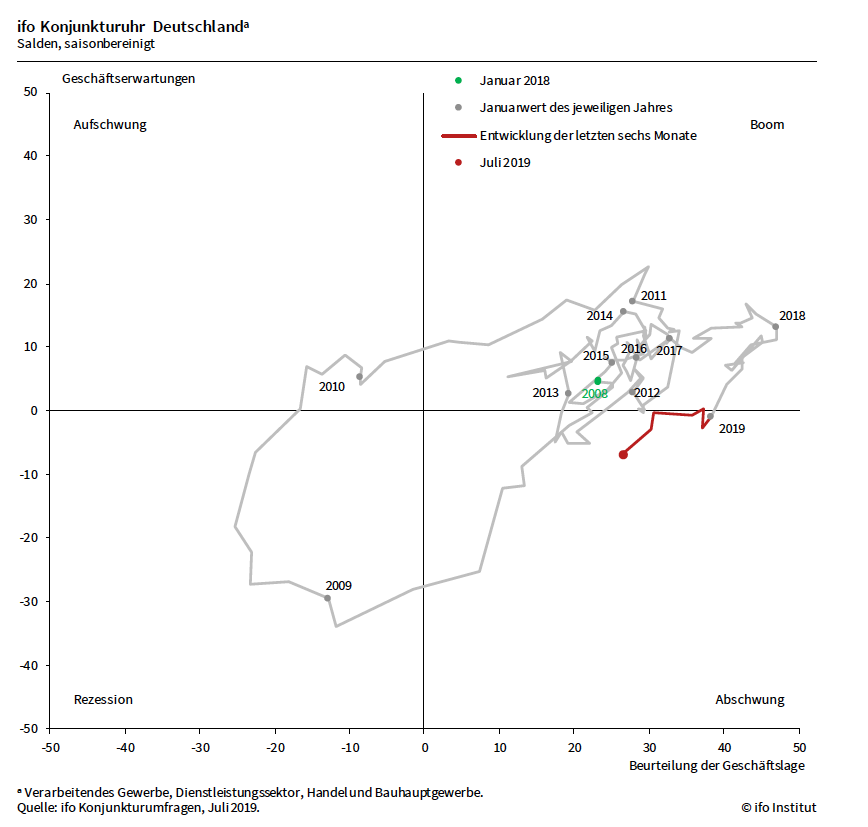

Con todo, esto significa que el reloj económico de la ifo se encuentra claramente en el cuadrante de la recesión. El semáforo de ifo permanece en rojo (gráficos 3 y 4).

Que la debilidad de la industria se extienda ahora a la economía nacional depende principalmente de las políticas de empleo de las empresas. Si se produjeran despidos masivos, habría que esperar que la recesión económica empeorara. La decisión sigue pendiente. Según el Barómetro de Empleo de la OIT, el mercado laboral en la industria es débil. Cada vez más empresas informan de que quieren reducir su plantilla. Está previsto seguir contratando personal en los sectores de la construcción y los servicios. En general, los despidos y las nuevas contrataciones siguen siendo más o menos equilibrados. Pero el riesgo aumenta.

Que la debilidad de la industria se extienda ahora a la economía nacional depende principalmente de las políticas de empleo de las empresas. Si se produjeran despidos masivos, habría que esperar que la recesión económica empeorara. La decisión sigue pendiente. Según el Barómetro de Empleo de la OIT, el mercado laboral en la industria es débil. Cada vez más empresas informan de que quieren reducir su plantilla. Está previsto seguir contratando personal en los sectores de la construcción y los servicios. En general, los despidos y las nuevas contrataciones siguen siendo más o menos equilibrados. Pero el riesgo aumenta.

En general, es muy posible que la economía alemana muestre tasas de crecimiento negativas para el producto nacional en el segundo y/o tercer trimestre de 2019. Esto pone a Alemania al borde de la recesión.

Hace un mes, nos preguntábamos si las todavía ambiciosas expectativas de beneficios de los inversores de las empresas industriales alemanas podrían cumplirse en esta situación. Como se temía, se ha producido toda una serie de revisiones a la baja de los beneficios. Esto probablemente no cambiará en un futuro próximo.

Si bien las perspectivas negativas de beneficios están afectando a los precios de las acciones, el apoyo de los bancos centrales sigue teniendo un impacto positivo. La Reserva Federal recortará los tipos de interés esta semana, y el BCE también ha anunciado medidas expansivas. Si esto será suficiente para influir positivamente en el estado de ánimo de la economía sigue siendo cuestionable. Al final del día, las ganancias corporativas cuentan.

Para nuestro posicionamiento a corto plazo en el mercado de valores, utilizamos datos del Instituto ifo, así como los resultados del sismógrafo del mercado de capitales. Sin embargo, contrariamente a los indicadores económicos alemanes, el sismógrafo del mercado de capitales ve actualmente al mundo de las inversiones mucho más relajado.

En el último mes, la probabilidad de un mercado de valores tranquilo y positivo ("verde, comprar o mantener") ha vuelto a subir hasta el 49 por ciento. La probabilidad de un mercado turbulento y volátil con una tendencia positiva ("amarilla") es del 29 por ciento. Particularmente importante: la probabilidad de turbulencia negativa se redujo al 22%. "La probabilidad de mercados "favorables" (amarillos o verdes) es ahora de casi el 80 por ciento. El tono básico positivo para el mercado se mantiene intacto. Otro factor decisivo es que, a muy largo plazo y de acuerdo con la última versión de la estrategia del BCE, ahora puede esperarse una política monetaria acomodaticia independientemente del logro del objetivo de inflación del 2%. Los recortes de los tipos de interés se están produciendo en todo el mundo", comenta Oliver Schlick y concluye: "De los valores del sismógrafo se deriva una alta ponderación para la cuota de renta variable.

En el último mes, la probabilidad de un mercado de valores tranquilo y positivo ("verde, comprar o mantener") ha vuelto a subir hasta el 49 por ciento. La probabilidad de un mercado turbulento y volátil con una tendencia positiva ("amarilla") es del 29 por ciento. Particularmente importante: la probabilidad de turbulencia negativa se redujo al 22%. "La probabilidad de mercados "favorables" (amarillos o verdes) es ahora de casi el 80 por ciento. El tono básico positivo para el mercado se mantiene intacto. Otro factor decisivo es que, a muy largo plazo y de acuerdo con la última versión de la estrategia del BCE, ahora puede esperarse una política monetaria acomodaticia independientemente del logro del objetivo de inflación del 2%. Los recortes de los tipos de interés se están produciendo en todo el mundo", comenta Oliver Schlick y concluye: "De los valores del sismógrafo se deriva una alta ponderación para la cuota de renta variable.

Conclusión:

El indicador de la bolsa de valores de la economía privada ha estado fuera del mercado de valores desde finales de febrero de 2018. Esto se debió a que las expectativas empresariales de la IFO se triplicaron en el sector y a que, al mismo tiempo, la valoración de los mercados bursátiles fue muy elevada.

Desde entonces, el indicador ha propuesto una ponderación mínima de la renta variable del 0 al 30 por ciento del componente de renta variable planificado individualmente. En vista del empeoramiento de la recesión económica, no hay razón para abandonar esta postura cautelosa. Sobre la base de los datos positivos del sismógrafo del mercado de capitales, se indica una ponderación del 30 por ciento dentro de la banda del cero al 30 por ciento.

tuyas

Klaus Meitinger

Nota: A pesar de la cuidadosa selección de las fuentes, no se puede aceptar ninguna responsabilidad por la exactitud del contenido. La información proporcionada en el patrimonio privado tiene fines meramente informativos y no constituye una invitación a comprar o vender valores.