Zinsängste sind übertrieben.

Angesichts hoher Inflationsraten steigen die Zinsen weltweit an. Nach rund drei Jahren im negativen Bereich gibt es nun erstmals wieder positive Renditen bei Bundesanleihen mit zehn Jahren Laufzeit. Und die Notenbanken signalisieren, dass sie in diesem Jahr den Fuß vom Gas nehmen werden. Analysten sprechen deshalb schon vom Beginn eines neuen Investmentregimes. Was kommt da auf Anleger zu?

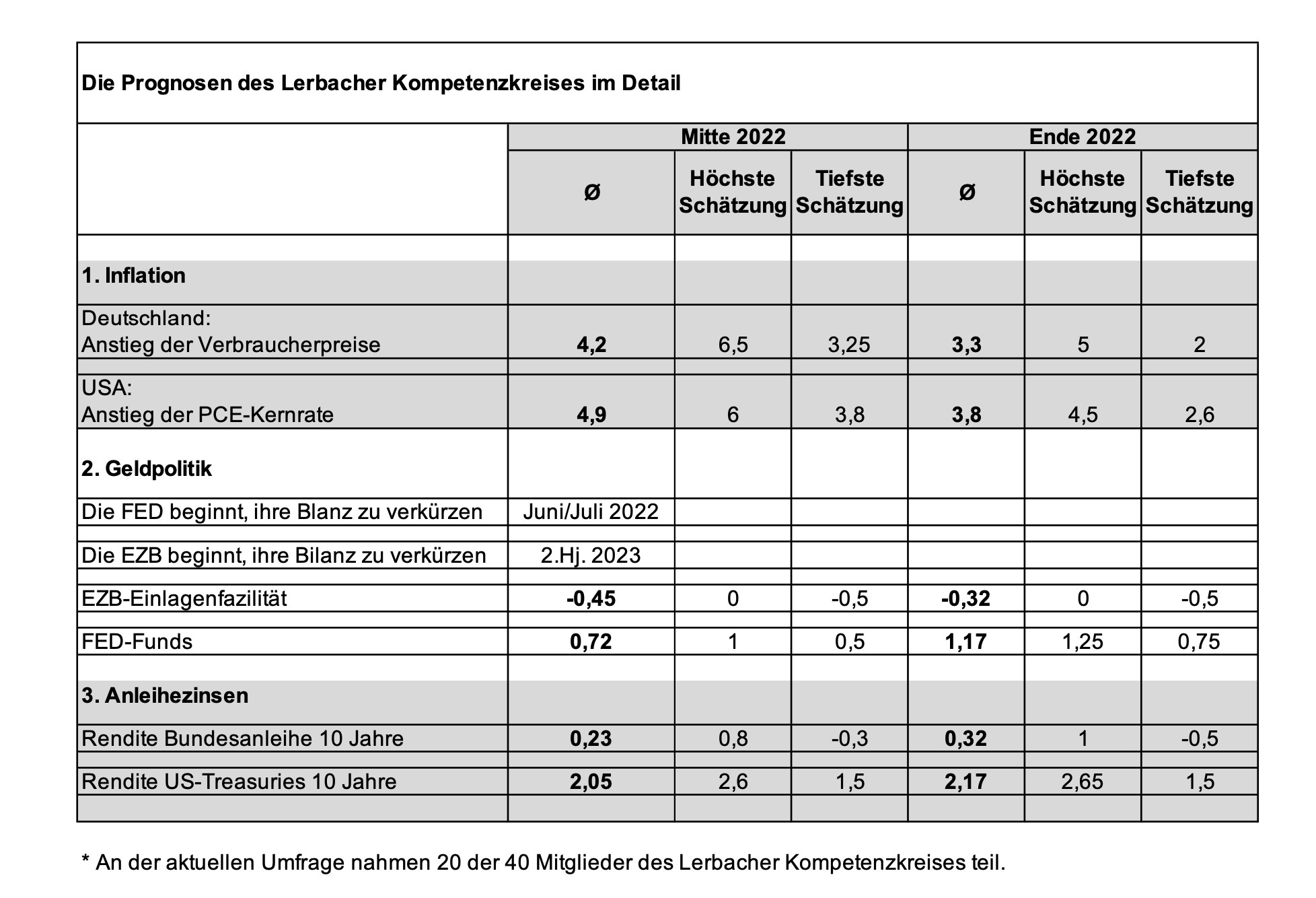

Die Redaktion von private wealth hat den Lerbacher Kompetenzkreis – 40 Strategen von Family Offices, Privatbanken und Vermögensverwaltern – um seine Einschätzung zu Inflation, Geldpolitik und Zinsen zu geben.

Die Inflation, vermutet der Lerbacher Kompetenzkreis, wird uns auf jeden Fall noch das ganze Jahr über beschäftigen. In Deutschland soll der Anstieg der Verbraucherpreise bis zur Jahresmitte von aktuell 4,9 nur auf 4,2 Prozent zurückgehen. Und auch Ende des Jahres taxieren die Profis die Inflationsrate immer noch bei 3,3 Prozent.

Ebenso zäh gestaltet sich der Abstieg vom Inflationsgipfel in den USA. Dort haben die Profis zur Jahresmitte 4,9 Prozent, zum Jahresende immer noch 3,8 Prozent auf der Rechnung.

Die US-Notenbank werde deshalb bald handeln, sind die Kapitalmarktprofis überzeugt. Bis Mitte 2022 rechnet das Expertengremium im Schnitt mit einem Anstieg der US-Leitzinsen in den Bereich zwischen 0,5 und 0,75 Prozent. Im Juni oder Juli beginne die US-Notenbank dann auch mit dem Bilanzabbau. Dieses sogenannte QT (Quantitative Tightening) bezeichnet einen Prozess, in dessen Rahmen die Notenbank langsam einen Teil der Anleihen netto verkauft, die sie in den letzten Jahren angesammelt hat. So soll dem Markt per Saldo vorsichtig Liquidität entzogen werden.

Bis Ende 2022 sieht der Kompetenzkreis dann den Leitzins in den USA zwischen 1,0 und 1,25 Prozent. Im Schritt rechnen die Profis also mit vier Zinsschritten der FED. Damit ist die Runde etwas defensiver als der Marktkonsens. Denn der geht mittlerweile von 5 Zinsschritten um jeweils 0,25 Prozentpunkte im Jahr 2022 aus.

Die EZB werde sich den Experten zufolge noch langsamer bewegen. Zwar dürfte das Anleihekaufprogramm künftig deutlich verlangsamt werden. Ein echtes QT sieht der Kompetenzkreis aber frühestens im zweiten Halbjahr 2023. Drei der 20 Teilnehmer gehen sogar davon aus, dass die EZB ihre Bilanz nie mehr reduzieren wird.

Auch Leitzinserhöhungen werde es im Euroraum 2022 – wenn überhaupt – nur in homöopathischen Dosen geben. Eine Veränderung beim Einlagensatz – derzeit minus 0,5 Prozent – erwarten bis Jahresmitte nur drei der Befragten. Wird der Prognosezeitraum bis Jahresende ausgedehnt, glaubt immerhin die Hälfte der Teilnehmer an einen ersten, kleinen Zinsschritt der EZB. „Bei einer Inflationsrate von derzeit 5,1 Prozent und einem von der EZB erwarteten volkswirtschaftlichen Wachstum von 4,1 Prozent im Jahr 2022 wird sich die Notenbank im Jahr 2022 stärker an dem vertraglich vereinbarten Ziel der Preisstabilität orientieren müssen. Es gibt in diesem Umfeld auch keinen Grund, weiterhin im hohen Umfange Staatsanleihen zu kaufen“, erklärt Jan Viebig, ODDO BHF.

Insgesamt ist der Expertenkreis aber auch in Sachen EZB-Politik vorsichtiger als der Marktkonsens, der nach der jüngsten Sitzung der EZB eine schnellere und deutlichere Zinswende erwartet. „Ich glaube der Grund für die mehrheitliche Einschätzung, nach der die EZB wenig oder gar nichts macht rührt daher, dass man sich nicht vorstellen kann, dass sich die EZB mit Zinserhöhungen selbst Probleme macht, indem sie die Diskussion um die Refinanzierung von Schulden in Südeuropa wieder in die Diskussion bringt. Schon allein die Angst vor steigenden Leitzinsen und weniger Anleihekäufen hat den Zinsabstand zwischen deutschen und italienischen Anleihen steigen lassen“, kommentiert Christian Jasperneite, M.M.Warburg & Co.

Besonders interessant ist die Zinsprognose, die der Lerbacher Kompetenzkreis aus ihren Überlegungen ableitet. Die Rendite von Bundesanleihen mit zehn Jahren Laufzeit sieht er zur Jahresmitte im Schnitt bei 0,23 Prozent, zum Jahresende bei 0,32.

US-Staatsanleihen mit zehn Jahren Laufzeit sollen dann mit 2,05 und 2,17 Prozent rentieren.

Da die Renditen in den letzten Wochen schon deutlich angestiegen sind – bei den Bundesanleihen auf 0,2, den US-Staatsanleihen auf 1,9 Prozent – Ist das Restrisiko am Anleihemarkt offenbar geringer geworden. „Selbst wenn eine oder mehrere Zinserhöhungen der EZB kommen sollten, wird das zu einem Zeitpunkt passieren, wenn die Inflation wieder auf dem Rückzug sein wird. Es bleibt dabei: Den größten Teil des Zinsanstiegs haben wir gesehen“, ist Michael Winkler, St. Galler Kantonalbank, überzeugt.

Für Aktienanleger – vor allem in Europa – ist das eine gute Nachricht. Die Umsätze der Firmen sollten in Zeiten höherer Mengennachfrage und höherer Preise deutlich zulegen können. Bleiben die Anleihezinsen in etwa auf dem aktuellen Niveau, wären Zinsängste übertrieben und die Aktienkurse könnten 2022 analog zu den Firmenerträgen steigen.

Nur im Tech-Sektor, der zuletzt stark unter die Räder kam, bleiben die Profis mehrheitlich vorsichtig. 16 von 20 Umfrageteilnehmern glauben nicht, dass die Korrektur in diesem Bereich schon abgeschlossen ist. „Weil die FED durchaus den Weg der Normalisierung geht, auch was den Abbau der Bilanz betrifft, bleiben wir hier noch vorsichtig“, erklärt Jasperneite.