El temor a los tipos de interés es exagerado.

En vista de las altas tasas de inflación, los tipos de interés están subiendo en todo el mundo. Después de unos tres años en territorio negativo, los rendimientos de los Bunds a diez años vuelven a ser positivos por primera vez. Y los bancos centrales están dando señales de que van a levantar el pie del acelerador este año. Por ello, los analistas hablan ya del inicio de un nuevo régimen de inversiones. ¿Qué les espera a los inversores?

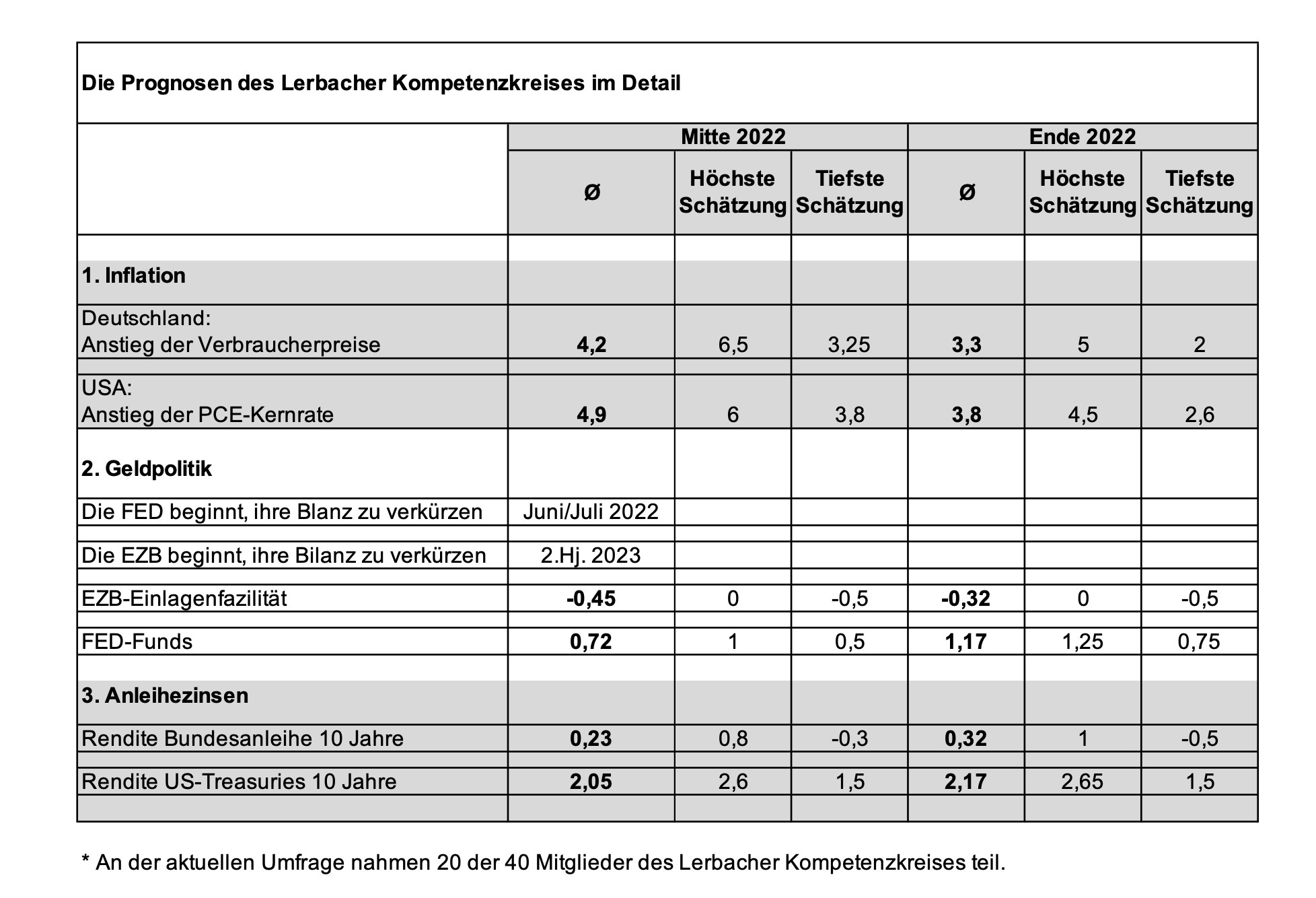

Los editores de private wealth pidieron al Lerbach Competence Circle -40 estrategas de family offices, bancos privados y gestores de activos- su valoración de la inflación, la política monetaria y los tipos de interés.

La inflación, según sospecha el Círculo de Competencia de Lerbach, nos mantendrá definitivamente ocupados durante todo el año. En Alemania, se espera que el aumento de los precios al consumo baje del 4,9% actual a sólo el 4,2% a mediados de año. E incluso a finales de año, los profesionales siguen estimando la tasa de inflación en un 3,3%.

El descenso desde el pico de inflación en Estados Unidos es igualmente duro. Allí, los profesionales tienen un 4,9% en los libros a mediados de año y todavía un 3,8% a finales de año.

Por lo tanto, la Reserva Federal de Estados Unidos actuará pronto, están convencidos los profesionales del mercado de capitales. Para mediados de 2022, el panel de expertos espera que los tipos de interés clave de Estados Unidos suban por término medio entre el 0,5% y el 0,75%. En junio o julio, la Reserva Federal de EE.UU. también comenzaría a reducir su balance. Este llamado QT (quantitative tightening) es un proceso en el que el banco central vende lentamente una parte de los bonos que ha acumulado en los últimos años. De este modo, la liquidez se retirará cuidadosamente del mercado en función del equilibrio.

Hasta finales de 2022, el círculo de competencia ve el tipo de interés clave en los Estados Unidos entre el 1,0 y el 1,25 por ciento. Por lo tanto, los profesionales esperan cuatro medidas de tipos de interés por parte de la Fed. Esto hace que la ronda sea algo más defensiva que el consenso del mercado. Esto se debe a que el consenso del mercado asume ahora cinco escalones de tipos de interés de 0,25 puntos porcentuales cada uno en 2022.

Según los expertos, el BCE se moverá aún más lentamente. Es probable que el programa de compra de bonos se ralentice considerablemente en el futuro. Tres de los 20 participantes suponen incluso que el BCE no volverá a reducir su balance.

Además, en 2022 sólo habrá subidas de los tipos de interés clave en la zona del euro -si es que las hay- en dosis homeopáticas. Sólo tres de los encuestados esperan un cambio en el tipo de interés de los depósitos - actualmente menos 0,5% - a mediados de año. Si el periodo de previsión se prolonga hasta finales de año, al menos la mitad de los participantes creen en una primera y pequeña medida de tipos de interés por parte del BCE. "Con una inflación actualmente del 5,1% y un crecimiento económico previsto por el BCE del 4,1% en 2022, el banco central tendrá que centrarse más en el objetivo acordado contractualmente de estabilidad de precios en 2022. En este entorno, tampoco hay razón para seguir comprando bonos del Estado a gran escala", explica Jan Viebig, de ODDO BHF.

En general, sin embargo, el grupo de expertos también se muestra más cauto sobre la política del BCE que el consenso del mercado, que espera un giro más rápido y pronunciado de los tipos de interés tras la última reunión del BCE. "Creo que la razón de la opinión mayoritaria de que el BCE está haciendo poco o nada proviene del hecho de que uno no puede imaginar que el BCE se cause problemas a sí mismo con las subidas de los tipos de interés al volver a poner en discusión la refinanciación de la deuda en el sur de Europa. El temor a la subida de los tipos de interés básicos y la reducción de las compras de bonos ha provocado el aumento del diferencial de tipos de interés entre los bonos alemanes e italianos", comenta Christian Jasperneite, de M.M.Warburg & Co.

La previsión de tipos de interés que el Círculo de Competencia de Lerbach extrae de sus consideraciones es especialmente interesante. Considera que el rendimiento de los Bunds a diez años será del 0,23% de media a mediados de año y del 0,32% a finales de año.

Los bonos del Estado de EE.UU. con vencimiento a diez años se espera que rindan un 2,05 y un 2,17 por ciento.

Dado que los rendimientos ya han subido significativamente en las últimas semanas -hasta el 0,2% en el caso de los Bunds y el 1,9% en el de los bonos del Tesoro de Estados Unidos-, el riesgo residual en el mercado de bonos ha disminuido aparentemente. "Aunque se produzcan una o varias subidas de los tipos de interés por parte del BCE, se producirán en un momento en el que la inflación volverá a estar en retroceso. El hecho es que hemos visto la mayor parte de la subida de los tipos de interés", está convencido Michael Winkler, del Kantonalbank St.

Para los inversores en renta variable - especialmente en Europa - es una buena noticia. Las ventas de las empresas deberían poder aumentar significativamente en épocas de mayor volumen de demanda y precios más altos. Si los rendimientos de los bonos se mantienen más o menos en el nivel actual, los temores sobre los tipos de interés serían exagerados y los precios de las acciones podrían subir en línea con los beneficios de las empresas en 2022.

Sólo en el sector tecnológico, que se ha visto muy afectado últimamente, los profesionales siguen siendo mayoritariamente cautos. 16 de cada 20 participantes en la encuesta no creen que la corrección en este sector haya terminado ya. "Dado que la FED está tomando definitivamente el camino de la normalización, también en lo que respecta a la reducción del balance, seguimos siendo cautos en este sentido", explica Jasperneite.