Seismograf überzeugt im Jahr 2019

Sehr geehrte Leserinnen und Leser,

als Oliver Schlick, ehemaliger Chief Investment Officer der Bayerninvest und sein Team um Professor Rudi Zagst, TU München, die von ihnen entwickelten Turbulenzwahrscheinlichkeiten des Kapitalmarktseismografen in ein Aktien-Allokationsschema übersetzten, verfolgte der Profi ein ambitioniertes Ziel. „Die systematische Veränderung der Aktiengewichtung analog zu den Ergebnissen des Seismografen sollte nicht nur eine Art Versicherung sein, also Verluste in anhaltenden Abwärtsbewegungen stark mindern, sondern gleichzeitig dafür sorgen, dass Aufwärtsphasen an den Börsen mitgemacht werden“, erläutert der Profi.

als Oliver Schlick, ehemaliger Chief Investment Officer der Bayerninvest und sein Team um Professor Rudi Zagst, TU München, die von ihnen entwickelten Turbulenzwahrscheinlichkeiten des Kapitalmarktseismografen in ein Aktien-Allokationsschema übersetzten, verfolgte der Profi ein ambitioniertes Ziel. „Die systematische Veränderung der Aktiengewichtung analog zu den Ergebnissen des Seismografen sollte nicht nur eine Art Versicherung sein, also Verluste in anhaltenden Abwärtsbewegungen stark mindern, sondern gleichzeitig dafür sorgen, dass Aufwärtsphasen an den Börsen mitgemacht werden“, erläutert der Profi.

Das ist keine leichte Aufgabe. Denn Modelle, die dies versuchen, haben vor allem in sogenannten Zick-Zack-Märkten Probleme. Wird ein Aufwärtstrend durch scharfe Korrekturen unterbrochen, verkaufen sie nach einem ersten Kursrückgang, um einen in diesem Moment möglichen weiteren Absturz zu vermeiden. Ändert sich die Börsenstimmung dann schnell wieder, muss zu deutlich höheren Kursen neu investiert werden. Geschieht dies öfter, fällt die Performance natürlich deutlich schlechter aus, als wäre der Anleger einfach investiert geblieben. Das ist der Preis der Versicherung gegen einen Börsencrash.

Konnte der Seismograf aus diesem Blickwinkel 2019 überzeugen?

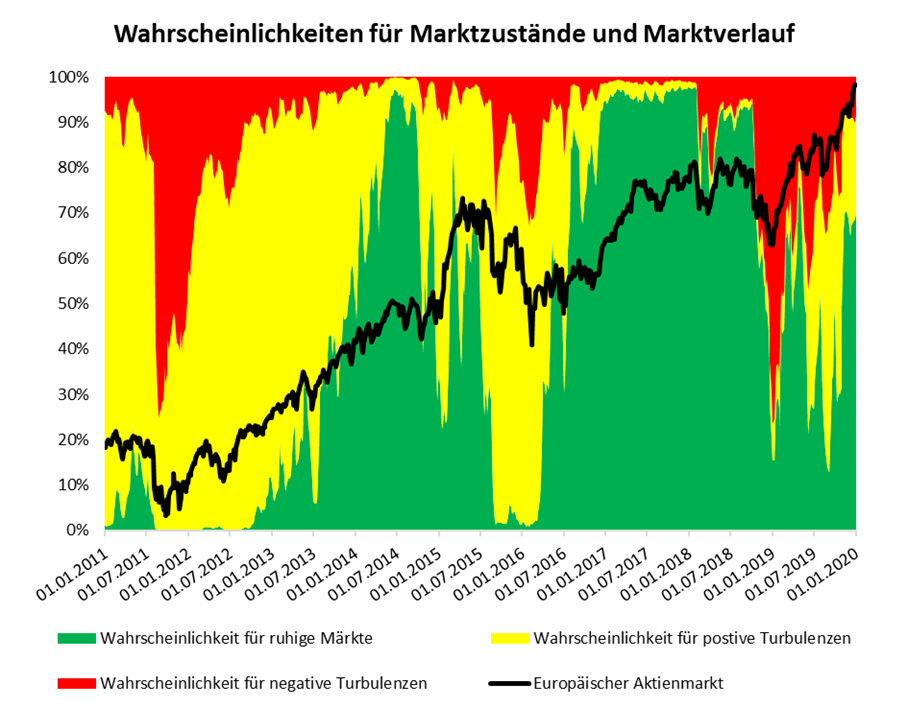

„In Summe kann ich sagen, dass der Ansatz sich trotz eines schwierigen Umfelds im vergangenen Jahr sehr gut geschlagen hat“, zieht Schlick Bilanz. Um es konkret zu machen, haben wir in der Redaktion von private wealth ein kleines Rechenexperiment durchgeführt. Auf der einen Seite steht ein gemischtes Depot aus 50 Prozent europäischen Aktien und 50 Prozent Kasse. In diesem Depot wurde – ohne jede Veränderung in der Aufteilung – im letzten Jahr rund 14,5 Prozent Ertrag erzielt. Hätte ein Anleger die Aktienquote gemäß den Signalen des Seismografen im Jahresverlauf zwischen Null und 100 Prozent verändert, wäre sein Gesamtertrag knapp über 16 Prozent gelegen. Besonders bemerkenswert: In allen kritischen Phasen des Anlagejahres – Januar, Mai und August – war die tatsächliche Aktienquote sehr niedrig. Hätte sich in diesem Moment ein echter Abwärtstrend etabliert, wären große Verluste vermieden worden.

Dieses Ergebnis ist umso bemerkenswerter, da das Jahr 2019 tatsächlich einige große Herausforderungen für den Seismografen bereithielt. Angesichts der ernst zu nehmenden Rezessionsgefahr bestand zum Beispiel Ende 2018 das Risiko einer anhaltenden Baisse am Aktienmarkt. „Der Seismograf diagnostizierte damals massive Gewitterwolken und riet deshalb zu einer sehr defensiven Gewichtung“, erinnert sich Schlick. Als die Notenbanken dann überraschend ihre Geldpolitik änderten und wieder massiv Gas gaben, reagierten die Börsen im Januar 2019 sofort sehr positiv und das Seismografen-Depot war zunächst nicht dabei. Ab Februar verbesserte sich die Datenlage dann beim Seismografen wieder und der Indikator gab nun grünes Licht für eine sehr hohe Aktiengewichtung. „So konnte der Rückstand aus dem Januar bis Ende April in einen Vorsprung verwandelt werden“.

Ähnlich schwierig stellte sich die Situation im Mai und im August 2019 dar, als die Börsenkurse ebenfalls kurzfristig deutlich nach unten korrigierten. „Die sich verdüsternde Perspektive bezüglich des Handelskonfliktes zwischen den USA und China sowie die vom Markt aus der Inversion der Zinsstrukturkurve abgelesene Rezessionsgefahr ließen die Wahrscheinlichkeit für negativ-turbulente Märkte dynamisch ansteigen und führten erneut zu einer stark defensiven Ausrichtung des Seismografen“, erklärt Schlick.

Auch hier entspannte sich die Lage an den Börsen sehr schnell. Es kam zu einem V-förmigen Wiederaufschwung. Der Seismograf reagierte mit kurzer Verzögerung und schlug dann wieder eine überdurchschnittlich offensive Aktiengewichtung vor. „Diese wurde interessanterweise auch im Oktober beibehalten, obwohl die Marktverwerfungen in diesem Monat ähnliche Ausmaße annahmen als im August. Die Wahrscheinlichkeiten beim Seismografen wiesen damals aber keineswegs auf die Gefahr eines länger andauernden starken Rückgangs hin“, erläutert Schlick und fast zusammen: „Letztendlich führte die Steuerung der Aktienquote, vor allem auch durch die Positionierungen zwischen Februar und April sowie ab September bezogen auf das Gesamtjahr im Relativvergleich zu einem sehr erfreulichen Ergebnis.“

Das ist sehr ermutigend. Zum einen gelang die Partizipation an Aufwärtsphasen auch in einem schwierigen Umfeld und zum anderen wurden defensive Gewichtungen bei Störungen des Marktumfeldes nicht nur sehr schnell etabliert, sondern auch ohne große Verzögerungen wieder korrigiert, wenn sich die Gewitterwolken verzogen.

Aktuell signalisiert der Seismograf weiterhin ein positives Marktumfeld. Die Wahrscheinlichkeit für einen ruhigen, positiven Aktienmarkt liegt bei 73 Prozent. Die Wahrscheinlichkeit für einen turbulenten, volatilen Markt mit positivem Trend („gelb“) hält bei 21 Prozent. Und die Wahrscheinlichkeit für negative Turbulenzen ist mittlerweile auf 6 Prozent gesunken. „Die Summe der „guten“ Wahrscheinlichkeiten (ruhige plus positiv turbulente Märkte) liegt weiter komfortabel über der 90-Prozent-Marke. Die Empfehlung bleibt: Deutliche Übergewichtung von Aktien“, informiert Schlick.

Fazit für Investoren:

Wir nutzen die Ergebnisse des Kapitalmarktseismografen für die kurzfristige Positionierung innerhalb des Korridors, den private-wealth-Börsenindikator vorschlägt. Seit dem 18. Dezember rät dieser – abgeleitet aus der Konjunkturperspektive und der Bewertung des deutschen Aktienmarktes relativ zu seinem fairen Wert – zu einer Aktiengewichtung zwischen 30 und 70 Prozent des individuell vorgesehenen Aktienanteils.

Da der Seismograf derzeit eine deutliche Übergewichtung vorsieht, sollte die konkrete Aktiengewichtung im oberen Bereich der vorgeschlagenen Bandbreite liegen.

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.