El sismógrafo convence en 2019

Queridos lectores,

Cuando Oliver Schlick, antiguo Director de Inversiones de Bayerninvest, y su equipo dirigido por el profesor Rudi Zagst de la Universidad Técnica de Múnich, tradujeron las probabilidades de turbulencias desarrolladas por el sismógrafo del mercado de capitales en un esquema de asignación de acciones, el profesional persiguió un objetivo ambicioso. "El cambio sistemático de la ponderación de las acciones, análogo a los resultados del sismógrafo, no sólo debería ser una especie de seguro, es decir, reducir fuertemente las pérdidas en los movimientos descendentes sostenidos, sino que al mismo tiempo garantizar que se sigan las fases ascendentes en los mercados bursátiles", explica el profesional.

Cuando Oliver Schlick, antiguo Director de Inversiones de Bayerninvest, y su equipo dirigido por el profesor Rudi Zagst de la Universidad Técnica de Múnich, tradujeron las probabilidades de turbulencias desarrolladas por el sismógrafo del mercado de capitales en un esquema de asignación de acciones, el profesional persiguió un objetivo ambicioso. "El cambio sistemático de la ponderación de las acciones, análogo a los resultados del sismógrafo, no sólo debería ser una especie de seguro, es decir, reducir fuertemente las pérdidas en los movimientos descendentes sostenidos, sino que al mismo tiempo garantizar que se sigan las fases ascendentes en los mercados bursátiles", explica el profesional.

No es una tarea fácil. Esto se debe a que los modelos que intentan hacerlo tienen problemas, especialmente en los llamados mercados en zigzag. Si una tendencia alcista se interrumpe por correcciones bruscas, se venden después de una caída inicial del precio para evitar una posible nueva caída en ese momento. Si el estado de ánimo en el mercado de valores cambia de nuevo rápidamente, las nuevas inversiones deben hacerse a precios significativamente más altos. Si esto ocurre más a menudo, el rendimiento será naturalmente mucho peor, como si el inversor simplemente hubiera permanecido invertido. Este es el precio del seguro contra una caída de la bolsa de valores.

¿Fue el sismógrafo convincente desde esta perspectiva en 2019?

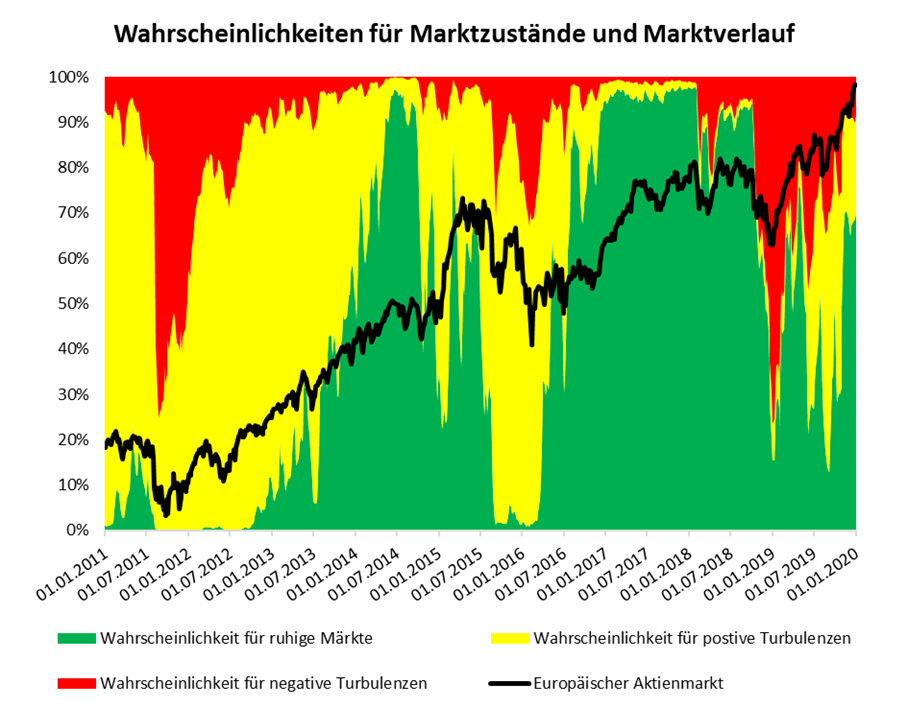

"En general, puedo decir que el enfoque ha funcionado muy bien en el último año a pesar de un entorno difícil", resume Schlick. Para concretarlo, realizamos un pequeño experimento informático en la redacción de la riqueza privada. Por un lado, hay una cartera mixta de 50 por ciento de acciones europeas y 50 por ciento de efectivo. En esta cartera - sin ningún cambio en la asignación - se generó el año pasado alrededor de un 14,5 por ciento de ingresos. Si un inversor hubiera cambiado la relación de capital entre cero y 100 por ciento en el transcurso del año según las señales del sismógrafo, su retorno total habría sido de poco más del 16 por ciento. Cabe destacar que en todas las fases críticas del año de inversión -enero, mayo y agosto- el ratio de capital propio real fue muy bajo. Si se hubiera establecido una verdadera tendencia a la baja en ese momento, se habrían evitado grandes pérdidas.

Este resultado es tanto más notable cuanto que el año 2019 presentó, en efecto, algunos desafíos importantes para el sismógrafo. En vista de la grave amenaza de recesión, existía el riesgo, por ejemplo, de que el mercado de valores siguiera cayendo a finales de 2018. "En ese momento, el sismógrafo diagnosticó nubes de trueno masivas y por lo tanto aconsejó una ponderación muy defensiva", recuerda Schlick. Cuando los bancos centrales cambiaron entonces inesperadamente su política monetaria y volvieron a pisar masivamente el gas, los mercados bursátiles reaccionaron inmediatamente de forma muy positiva en enero de 2019, y el depósito del sismógrafo no se incluyó inicialmente. A partir de febrero, los datos del sismógrafo volvieron a mejorar y el indicador dio luz verde a una ponderación de capital muy alta. "Así el atraso de enero a finales de abril podría convertirse en una ventaja".

La situación fue igualmente difícil en mayo y agosto de 2019, cuando las cotizaciones bursátiles también se corrigieron bruscamente a la baja en el corto plazo. "La perspectiva de oscurecimiento con respecto al conflicto comercial entre los EE.UU. y China, así como el riesgo de recesión, tal como lo lee el mercado a partir de la inversión de la curva de rendimiento, hizo que la probabilidad de mercados negativamente turbulentos aumentara de forma dinámica y condujo una vez más a una orientación fuertemente defensiva del sismógrafo", explica Schlick.

También en este caso, la situación de los mercados bursátiles se alivió muy rápidamente. Hubo una recuperación en forma de V. El sismógrafo reaccionó con un breve retraso y luego volvió a sugerir una ponderación de la equidad ofensiva superior a la media. "Curiosamente, esto también se mantuvo en octubre, aunque las dislocaciones del mercado en ese mes asumieron proporciones similares a las de agosto. Sin embargo, las probabilidades en el sismógrafo no indicaban en absoluto el peligro de un descenso agudo y prolongado", explica Schlick y casi juntos: "Al final, la gestión del ratio de capital propio, sobre todo a través del posicionamiento entre febrero y abril y a partir de septiembre en relación con el conjunto del año, condujo a un resultado muy satisfactorio en comparación relativa".

Eso es muy alentador. Por un lado, la participación en las fases ascendentes tuvo éxito incluso en un entorno difícil y, por otro lado, las ponderaciones defensivas no sólo se establecieron muy rápidamente en caso de perturbaciones en el entorno del mercado, sino que también se corrigieron de nuevo sin grandes retrasos cuando se despejaron los nubarrones.

En la actualidad, el sismógrafo sigue señalando un entorno de mercado positivo. La probabilidad de un mercado de valores tranquilo y positivo es del 73 por ciento. La probabilidad de un mercado turbulento y volátil con una tendencia positiva ("amarillo") se mantiene en el 21 por ciento. Y la probabilidad de turbulencia negativa ha caído ahora al 6 por ciento. "La suma de las "buenas" probabilidades (mercados tranquilos más positivamente turbulentos) se mantiene cómodamente por encima de la marca del 90 por ciento. La recomendación se mantiene: Sobreponderación significativa de la renta variable", informa Schlick.

Conclusión para los inversores:

Utilizamos los resultados del sismógrafo del mercado de capitales para el posicionamiento a corto plazo dentro del corredor sugerido por el indicador del mercado de valores de riqueza privada. Desde el 18 de diciembre, este último, derivado de las perspectivas económicas y de la valoración del mercado bursátil alemán en relación con su valor razonable, aconseja una ponderación de acciones de entre el 30 y el 70 por ciento de la proporción de acciones planificadas individualmente.

Dado que el sismógrafo prevé actualmente una sobreponderación significativa, la ponderación específica del patrimonio debería estar en el rango superior del rango propuesto.

Su

Klaus Meitinger

Nota: A pesar de la cuidadosa selección de las fuentes, no se puede asumir ninguna responsabilidad por la exactitud del contenido. La información proporcionada en el patrimonio privado es sólo para fines informativos y no constituye una invitación a comprar o vender valores.