Zwischen Hoffnung und Sorge.

Sehr geehrte Leserinnen und Leser,

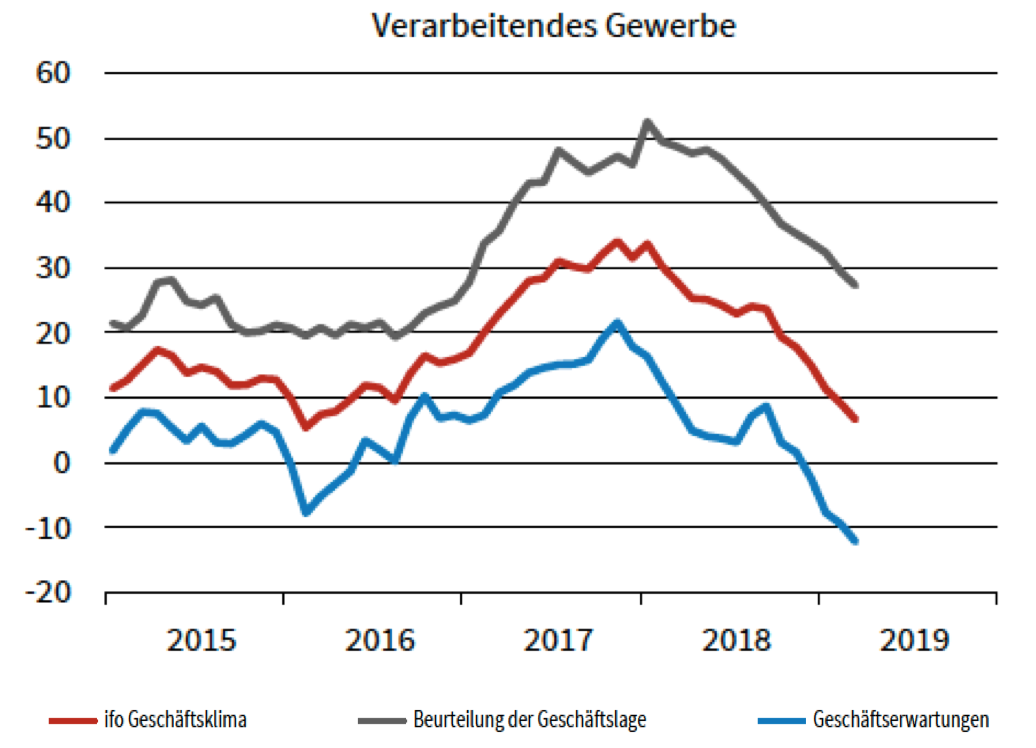

das ifo-Geschäftsklima ist im März zum ersten Mal seit sechs Monaten wieder gestiegen. Diese, auf den ersten Blick, gute Nachricht relativiert sich aber beim Blick auf die einzelnen Bereiche. Verantwortlich für den Anstieg waren der Dienstleistungssektor, der Handel und der Bau. In der Industrie, die als Stimmungsindikator für die Weltwirtschaft und die Börsen gilt, ging es weiter steil bergab (Grafik1). Die Erwartungen der Unternehmer im verarbeitenden Gewerbe sind nun auf dem niedrigsten Wert seit November 2012 angekommen.

das ifo-Geschäftsklima ist im März zum ersten Mal seit sechs Monaten wieder gestiegen. Diese, auf den ersten Blick, gute Nachricht relativiert sich aber beim Blick auf die einzelnen Bereiche. Verantwortlich für den Anstieg waren der Dienstleistungssektor, der Handel und der Bau. In der Industrie, die als Stimmungsindikator für die Weltwirtschaft und die Börsen gilt, ging es weiter steil bergab (Grafik1). Die Erwartungen der Unternehmer im verarbeitenden Gewerbe sind nun auf dem niedrigsten Wert seit November 2012 angekommen.

Der Pessimismus in der Industrie zeigt sich auch in den Exporterwartungen. Sie brachen im März geradezu ein (Grafik 2).

Ein Hoffnungsschimmer kommt aus China. Wir hatten im vergangenen Monat schon darauf hingewiesen, dass die meisten Volkswirte in den kommenden Monaten eine Erholung der Weltwirtschaft erwarten, weil China sowohl über die Geld- als auch über die Fiskalpolitik wieder mehr Gas gibt. Zumindest in den Frühindikatoren dort zeigt sich nun eine erste Verbesserung. Wenn es stimmt, dass ein großer Teil der Schwäche in der Industrie den Problemen in China geschuldet war, dann müssten sich bald auch die Erwartungen in der Industrie aufhellen.

An den Kapitalmärkten steigen deshalb schon die Aktienkurse. Die Investoren schauen durch die aktuelle Wirtschaftsschwäche hindurch und positionieren sich für ein stärkeres Wachstum im zweiten Halbjahr. Nachrichten, der Handelsstreit zwischen China und den USA könnte bald beendet sein, steigern den Optimismus zusätzlich. Delle statt Rezession lautet das übereinstimmende Urteil.

Das ist eine knifflige Ausgangslage. Falls die Dellentheorie sich tatsächlich in den kommenden Monaten bestätigt, würde der private-wealth-Börsenindikator wahrscheinlich zu langsam reagieren und einen Teil der Kursgewinne verpassen. Der Indikator ist eben ein sehr langfristiges Modell, das vor allem die Risiken im Blick behält. Es müssen erst eindeutige Verbesserungen zu sehen sein, bevor der Indikator seine defensive Haltung aufgibt.

Gestützt wird diese vorsichtige Haltung derzeit auch vom Kapitalmarktseismografen. Wie Sie wissen, unterscheidet dieser zwischen drei Phasen: "grün" (ruhiger Markt = Kaufen), "gelb" (turbulenter Markt mit positiver Erwartung = Investieren, aber mit Absicherung) und "rot" (turbulenter Markt mit negativer Erwartung = Nicht Investieren).

In den letzten Wochen war die Wahrscheinlichkeit für einen Bärenmarkt (Rot) sukzessive gesunken. In den letzten Tagen hat sich dieser positive Trend dann aber umgekehrt. Mittlerweile ist sie wieder auf 40 Prozent angestiegen. Die Wahrscheinlichkeit für einen ruhigen, positiven Aktienmarkt („grün, kaufen oder halten“) liegt bei 48 Prozent. Die Wahrscheinlichkeit für einen turbulenten, volatilen Markt mit positivem Trend („gelb“) bei 12 Prozent. „Die in der jüngsten Vergangenheit sehr positive Grundstimmung hat sich normalisiert“, erklärt Oliver Schlick und folgert: Falls sich die aktuell noch schwachen fundamentalen Daten nicht verbessern, besteht das Risiko, dass sich die daraus abgeleiteten Wahrscheinlichkeiten weiter eintrüben könnten. Insgesamt ist eine etwas weniger offensive Depotaufteilung abzuleiten.

Fazit:

Der private-wealth-Börsenindikator ist seit Ende Februar 2018 raus aus dem Aktienmarkt. Auslöser damals war der dreimalige Rückgang der ifo-Geschäftserwartungen in der Industrie bei gleichzeitig sehr hoher Bewertung der Aktienmärkte. Seitdem schlägt der Indikator die Minimalgewichtung von Aktien in Höhe von 0 – 30 Prozent des individuell vorgesehenen Aktienanteils vor.

Für die kurzfristige Positionierung innerhalb dieses Korridors nutzen wir die Ergebnisse des Kapitalmarktseismografen. Da dieser sich jetzt wieder etwas verschlechterte, sinkt die vorgeschlagene Aktienquote von 30 auf 25 Prozent.

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.