Von Spreu und Weizen.

Aktienmarktstrategie. Die expansive Haltung der Notenbanken unterstützt die Aktienmärkte. Doch nicht alle Bereiche werden profitieren. Carolin Schulze Palstring, Leiterin Kapitalmarktanalyse Metzler Private Banking, untersucht die verschiedenen Anlagesegmente.

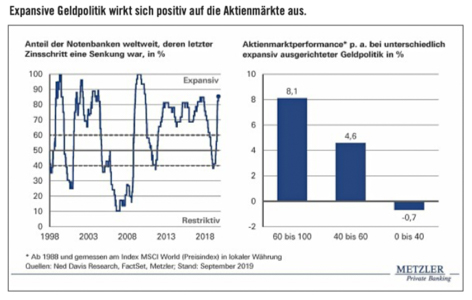

„Grundsätzlich sieht das Aktienmarktumfeld gar nicht so schlecht aus“, überlegt Carolin Schulze Palstring, Leiterin Kapitalmarktanalyse bei Metzler Private Banking, „Rückenwind kommt vor allem von der wieder expansiveren Geldpolitik in diesem Jahr, die sich nicht auf die USA und die Eurozone beschränkt. Weltweit befinden sich die Zentralbanken wieder im Lockerungsmodus.“

Eine Analyse des Bankhauses Metzler zeigt: Lag der Anteil der Notenbanken, die sich im Zinssenkungsmodus befanden, in der Vergangenheit bei über 60 Prozent, ging dies mit durchschnittlichen Wertzuwächsen an den globalen Aktienmärkten von 8,1 Prozent pro Jahr einher.

Selbst bei einem mittleren Expansionsgrad der globalen Geldpolitik – zwischen 40 und 60 Prozent der Notenbanken senkten die Zinsen – lag die Kursperformance noch bei jährlich rund 4,6 Prozent. Wenn deutlich mehr Notenbanken die Zinsen erhöhten als reduzierten, kam es im Schnitt zu Kursverlusten am Aktienmarkt.

„Aktuell liegt der Anteil der Notenbanken, deren letzter Zinsschritt eine Senkung war, wieder bei 85 Prozent. Für Unternehmen sind das gute Nachrichten, da ein sinkendes Zinsniveau in der Regel auch günstigere Finanzierungsbedingungen mit sich bringt und damit ihre Flexibilität in dieser Hinsicht erhöht. Und für Anleger bedeutet das: Die expansiv ausgerichtete Geldpolitik spricht für die Attraktivität von Aktien − gerade auch im Vergleich zu der derzeit wenig rentierlichen Anlageklasse der Anleihen“, erklärt Schulze Palstring.

Dies gelte allerdings nur für den Aktienmarkt als Ganzen. „Es ist nicht alles Gold, was glänzt“, warnt die Expertin. Das Niedrigzinsumfeld der vergangenen Jahre gehe auch mit Nebenwirkungen einher. „Grundsätzlich profitieren Firmen zwar von dauerhaft günstigeren Finanzierungsbedingungen. Gleichzeitig sinkt mit fehlendem finanziellem Druck jedoch der Anreiz, Unternehmen effizient zu managen.“

Die Bank für Internationalen Zahlungsausgleich (BIZ) hat in diesem Kontext untersucht, ob der Anteil von wenig wirtschaftlichen und kaum überlebensfähigen Unternehmen in den vergangenen Jahren zugenommen hat. Die Gruppe dieser Firmen wird auch als „Zombie-Unternehmen“ bezeichnet.

Nach Definition der BIZ handelt es sich um ein Zombie-Unternehmen, wenn eine Firma in drei aufeinanderfolgenden Jahren nicht in der Lage ist, ihren Zinsaufwand durch den operativen Gewinn zu decken. Darüber hinaus sollte sie mindestens zehn Jahre am Markt sein. Denn sehr junge Unternehmen benötigen meist Zeit, um profitabel zu wirtschaften, und sind deshalb in die BIZ-Analyse nicht einbezogen worden.

„Die Untersuchung ergab, dass sich der Anteil von Zombie-Firmen seit 1987 von rund zwei auf zwölf Prozent versechsfacht hat. Vor allem in Rezessionsphasen gewann der Anstieg jeweils spürbar an Dynamik und kehrte in den darauffolgenden, wirtschaftlich besseren Zeiten nie wieder zum Ausgangsniveau zurück“, informiert Schulze Palstring. Darüber hinaus ließ sich nachweisen, dass innerhalb der Gruppe von Zombie-Firmen der Abbau von Verschuldung seit den 2000er-Jahren spürbar nachgelassen hat. „Mit einem immer niedrigeren Zinsniveau sinkt offenbar der Anreiz, unbequeme Restrukturierungen einzuleiten oder sich von unprofitablen Geschäftsbereichen zu trennen.“

Bei fehlendem Restrukturierungseifer steigt allerdings die Gefahr, dem Teufelskreis einer zu hohen Verschuldung bei gleichzeitig mangelnder Profitabilität nie mehr zu entkommen. Dementsprechend ist über diesen Zeitraum auch die Wahrscheinlichkeit, in der Gruppe der Zombie-Unternehmen zu bleiben, von 60 auf 85 Prozent gestiegen.

„Aus volkswirtschaftlicher Sicht ist es problematisch, wenn trotz oder gerade wegen niedriger Finanzierungskosten eine steigende Anzahl an unproduktiven Unternehmen im Wettbewerb bleibt. Denn die Gruppe der Zombies bindet Ressourcen, zum Beispiel Arbeit und Kapital, die in leistungsstärkeren Unternehmen effizienter eingesetzt werden könnten. Insofern scheint der Schumpeter’sche Prozess der ,schöpferischen Zerstörung‘ im Niedrigzinsumfeld nicht mehr zu funktionieren. Dies führt unmittelbar zu einem Dilemma: Eine expansive Notenbankpolitik soll einerseits die Realwirtschaft ankurbeln, andererseits hält sie jedoch unproduktive Unternehmen künstlich länger am Leben, was wiederum die Leistungsstärke der Wirtschaft insgesamt schwächt.“

Aus Sicht der Investoren könnte es deshalb naheliegend erscheinen, den Fokus vermehrt auf jüngere, innovative Firmen zu legen. Viele Anleger fühlen sich dem Zeitgeist entsprechend von solchen Unternehmen angezogen, die zum Beispiel Zukunftsfelder rund um die Digitalisierung, Automatisierung oder künstliche Intelligenz besetzen. Gerade in einem insgesamt schwächeren Wachstumsumfeld in den entwickelten Volkswirtschaften suchen viele Akteure am Aktienmarkt ihr Heil in aussichtsreichen Wachstumsbranchen. Häufig schwingt bei ihnen auch die Hoffnung mit, bereits in einer Frühphase im nächsten Multimilliarden-Dollar-Unternehmen investiert zu sein.

„Dabei lässt allerdings allein die Angst der Investoren, etwas zu verpassen, mögliche Anlagerisiken in den Hintergrund rücken – zum Beispiel, dass ein Großteil der Unternehmen, die in den USA aktuell an die Börse gehen, statt eines Gewinns einen Verlust ausweist“, überlegt Schulze Palstring.

Eines der in diesem Jahr neu gelisteten Unternehmen habe im Vorfeld des eigenen Börsengangs sogar ausdrücklich davor gewarnt, dass es eventuell nie profitabel wirtschaften könne. Die Investoren ließen sich jedoch davon nicht abschrecken und standen vor dem Gang aufs Parkett Schlange. „Insgesamt lag der Anteil von US-Firmen, die beim Börsengang keinen Profit machten, im vergangenen Jahr bei etwa 75 Prozent und war damit so hoch wie seit der Dotcom-Blase nicht mehr.

In diesem Jahr sieht es mit einem Anteil von 72 Prozent kaum besser aus. Das ist ein Warnsignal. Doch viele Anleger scheint das in einer Welt des billigen Geldes nicht mehr zu interessieren.“

Die aktuelle „Beliebtheit“ von unprofitablen Börsenneulingen, so die Expertin, ließe sich bestenfalls mit der Aussicht auf eine überdurchschnittliche Kursentwicklung nachvollziehen. Doch mit Blick auf die Wertentwicklung in drei und in zwölf Monaten nach Börsenstart erscheinen die defizitären Unternehmen klar im Nachteil.

Über beide Zeiträume verzeichneten unprofitable Unternehmen im Schnitt einen Kursverlust, während der Wert von profitablen Unternehmen stieg. „Die Jagd nach Rendite im Niedrigzinsumfeld treibt scheinbar nicht nur Anleiheinvestoren, sondern auch Aktieninvestoren in eine höhere Risikobereitschaft als zuvor“, folgert Schulze Palstring.

Woran sollten sich nun Anleger orientieren, die weder Gefahr laufen wollen, ihr Geld in ein Zombie-Unternehmen zu investieren, noch Begeisterung verspüren, sich an defizitären Börsenneulingen zu beteiligen?

„Wenn es so etwas wie eine Gesetzmäßigkeit am Aktienmarkt gibt, dann ist es die Gewissheit, dass sich der Aktienkurs eines Unternehmens langfristig nicht besser (oder schlechter) entwickeln wird als die zugrundeliegenden Fundamentaldaten“, macht Schulze Palstring klar. Dieser Zusammenhang lässt sich mit Blick auf die vergangenen 150 Jahre am US-Aktienmarkt belegen. Der Trend des Aktienindex wurde über diesen langen Zeitraum vom Verlauf der Unternehmensgewinne bestimmt. Dabei wechselten sich Phasen von Kursübertreibungen und extremem Marktpessimismus immer wieder ab. Auf lange Sicht folgte der Index jedoch stets dem Verlauf der fundamentalen Entwicklung.

„Daraus abgeleitet ergeben sich drei Basiskriterien, von denen die langfristige Aktienkursentwicklung beeinflusst wird“, folgert Schulze Palstring und zählt auf: „Um einem Unternehmen einen Wert beimessen zu können, muss es erstens langfristig in der Lage sein, Erträge zu erwirtschaften. Darüber hinaus ist es zweitens dem Unternehmenswert zuträglich, wenn die Gewinne wachsen. Und drittens stellt sich für Investoren noch die Frage, was sie bereit sind, für die Kombination aus Fundamentaldaten und Wachstum zu zahlen.“

Deshalb hat das Bankhaus Metzler genau analysiert, welches dieser drei Kriterien − Wachstum, solide Fundamentalzahlen und Bewertung − der historisch stärkste Performance-Treiber war.

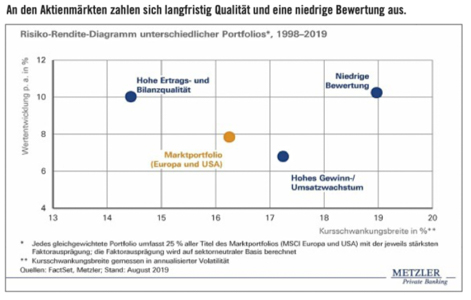

„Als Ausgangspunkt für eine Antwort empfiehlt sich zunächst der Blick auf die Entwicklung des Gesamtmarkts“, erläutert Carolin Schulze Palstring: „Der durchschnittliche Wertzuwachs eines globalen Portfolios aus europäischen und US-amerikanischen Aktien lag – gemessen an einem Zeitraum von etwa 20 Jahren – bei rund acht Prozent pro anno (Grafik unten). Wir haben uns nun angeschaut, wie im Vergleich dazu günstige Aktien, Qualitätsaktien und Wachstumsaktien abgeschnitten haben.“

Wachstumsaktien sind Unternehmen mit einer überdurchschnittlich hohen Gewinn- oder Umsatzdynamik. Diese Titelgruppe hat mit einem jährlichen Wertzuwachs von rund sieben Prozent ein langfristig schlechteres Ergebnis erzielt als der Gesamtmarkt bei einer gleichzeitig höheren Kursschwankungsbreite.

Auf den ersten Blick mag dies verwundern, da gerade Wachstumsaktien in den vergangenen Jahren eine große mediale Präsenz zuteilwurde und sie schon jetzt als Gewinner des aktuellen Börsenzyklus gefeiert werden. Die Wahrnehmung scheint diesbezüglich jedoch verzerrt. Der Begriff der so genannten Growth-Aktien wird nämlich vorwiegend mit großen Technologietiteln aus den USA in Verbindung gebracht, die in den vergangenen Jahren in der Tat überdurchschnittlich gut abgeschnitten haben.

Wird der gesamte Pool an Growth-Aktien über alle Sektoren hinweg betrachtet, dann scheint das Wachstumskriterium allein kein Vorbote einer langfristig überdurchschnittlichen Kursentwicklung zu sein. „Denn häufig geht hohes Wachstum mit einer noch höheren Erwartung an die zukünftige Entwicklung des jeweiligen Unternehmens einher. Entsprechend groß ist das Risiko, die Investoren zu enttäuschen, was nicht selten in Kursverluste mündet“, erläutert Schulze Palstring und folgert: „Unternehmenswachstum allein scheint langfristig nicht der Schlüssel zum Erfolg.“

Wie schnitt ein Portfolio ab, das ausschließlich aus Qualitätsaktien bestand?

Qualitätsaktien sind definiert als Titel mit hoher Ertrags- und Bilanzqualität. Dazu gehören Unternehmen mit einer überdurchschnittlichen Gewinnmarge, einer hohen Eigenkapitalrendite und einer niedrigen Verschuldung. Dieses Portfolio erzielte mit zehn Prozent pro anno historisch betrachtet einen deutlich höheren Wertzuwachs als der Gesamtmarkt bei einer gleichzeitig niedrigeren Kursschwankungsbreite. „Qualität scheint sich demnach auch bei der Aktienanlage auszuzahlen.“

Das dritte Portfolio umfasst ausschließlich günstig bewertete Titel, deren Kurs im Verhältnis zu den Fundamentaldaten niedrig ist. Dieses so genannte Value-Portfolio erzielte neben den Qualitätsaktien seit 1998 mit durchschnittlich 10,2 Prozent pro Jahr die beste Wertsteigerung, wenngleich unter Inkaufnahme relativ hoher Schwankungen. Für langfristig orientierte Investoren sollte die Kursschwankungsbreite allerdings nur eine untergeordnete Rolle spielen, da sie mit der Länge des Anlagehorizonts an Bedeutung verliert.

„Interessant ist: Trotz der historisch ordentlichen Wertentwicklung von Value-Aktien steht diese Gruppe im aktuellen Umfeld stark unter Druck“, informiert Carolin Schulze Palstring, „denn in Zeiten von Geldschwemme und Niedrigzinsen vernachlässigen Investoren offenbar zunehmend das Bewertungskriterium und verlassen sich darauf, dass bereits teure Aktien noch teurer werden.“

Im bisherigen Jahresverlauf lässt sich genau dieses Muster erkennen: Die Gruppe der teuersten Aktien entwickelte sich am besten. „Eine Zeit lang mag diese Konstellation Bestand haben. Allerdings sind wir skeptisch, dass die dahinterliegende Logik auch über einen längeren Zeitraum tragen kann. Im Sinne des Vermögenserhalts sind wir im Gegenteil davon überzeugt, dass es nicht falsch sein kann, deutlich überbewertete Titel zu meiden, auch wenn dies in der heutigen Zeit und unter vielen Marktteilnehmern gerade nicht en vogue ist.“

Die Sorglosigkeit vieler Investoren beim Kauf von überbewerteten Aktien ist keinesfalls einmalig. Dem Platzen der Internetblase Anfang der 2000er-Jahre ging ebenfalls eine ausgeprägte Schwächephase unterbewerteter Aktien voraus.

Das Fazit von Carolin Schulze Palstring: „Im aktuellen Umfeld hoher politökonomischer Risiken und expansiver Geldpolitik setzen wir auf ein ausgewogenes Aktienportfolio mit einer Investitionsquote von 85 Prozent. Dabei bleiben wir unserem Anlagestil treu und meiden langfristige Risiken, die mit dem Kauf erheblich überbewerteter Titel einhergehen. Stattdessen setzen wir auf Firmen mit soliden Fundamentalzahlen und funktionierendem Geschäftsmodell.“ ®

Sonderveröffentlichung:

Metzler seel. Sohn & Co.

Kommanditgesellschaft auf Aktien

Untermainanlage 1

60329 Frankfurt am Main

Foto: Adobe Stock/pavel1964