"Das Klima in der deutschen Wirtschaft kühlt sich weiter ab."

Sehr geehrte Leserinnen und Leser,

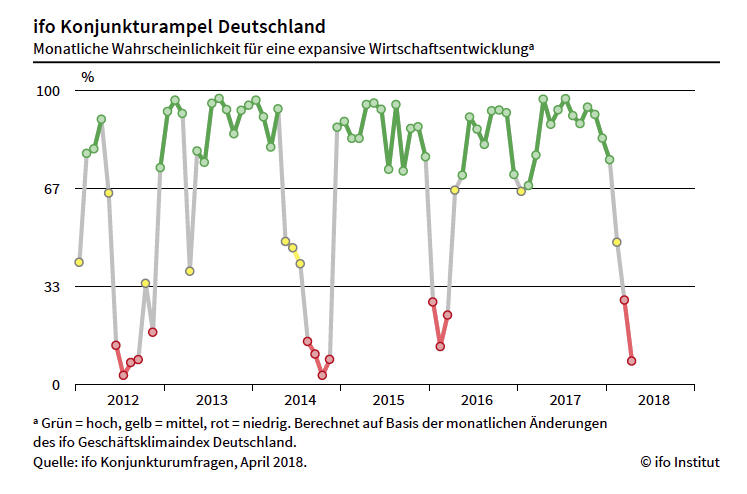

die Hochstimmung in den deutschen Chefetagen verfliegt, schreibt das Münchner ifo-Institut. Die Konjunkturforscher melden den fünften Rückgang der Geschäftserwartungen in Folge. Konsequent zeigt auch die ifo-Konjunkturampel ein tiefes „Rot“ (Grafik unten).

Weil sich die Einschätzung der aktuellen Geschäftslage weiter auf sehr hohem Niveau befindet, klaffen mittlerweile Erwartungen und Lage extrem weit auseinander. In Zukunft wird sich entweder die Lage deutlich verschlechtern – oder die Erwartungen müssten sich schnell wieder erholen.

Weil sich die Einschätzung der aktuellen Geschäftslage weiter auf sehr hohem Niveau befindet, klaffen mittlerweile Erwartungen und Lage extrem weit auseinander. In Zukunft wird sich entweder die Lage deutlich verschlechtern – oder die Erwartungen müssten sich schnell wieder erholen.

Optimisten weisen in dieser Situation auf die Berechnungsmethode des Erwartungsindex hin. Die Unternehmen werden gebeten, ihre Geschäftserwartungen für die nächsten Monate als „günstiger“, „gleich bleibend“ oder „ungünstiger“ zu kennzeichnen. Der Saldowert ist die Differenz der Prozentanteile der Antworten „günstiger“ und „ungünstiger“.

Wenn nun – wie in der Vergangenheit – sehr hohe Werte erreicht werden, hat offensichtlich ein extrem hoher Prozentsatz der Befragten ein günstigeres Umfeld erwartet. Verbessert sich deren Geschäft dann tatsächlich und sie melden bei der nächsten Umfrage, dass sie zwar gleichbleibend exzellente, aber eben nicht noch bessere Geschäfte erwarten, geht der Erwartungsindex zurück. Diese Bewegung muss also nach einem starken Aufschwung zwingend irgendwann eintreten. Bedenklich ist allerdings, dass der Saldo zwischen „günstiger“ und „ungünstiger“ mittlerweile schon sehr nahe an der Null-Linie angekommen ist.

Die Gretchenfrage lautet: Ist dies nur eine Wachstumsdelle oder der Beginn eines Abschwungs, der schlimmstenfalls in einer Rezession mündet.

Die überwiegende Mehrzahl der Ökonomen glaubt an eine vorübergehende Schwäche und verweist auf deutsche Sondereffekte, wie einen hohen Krankheitsstand und streikbedingte Ausfälle in den letzten Wochen. Argumentiert mit der robusten Weltkonjunktur, der Beschleunigung der Konjunkturdynamik in den Schwellenländern und mit expansiven Impulsen durch die Fiskalpolitik in Europa und vor allem in den USA (Trumps Steuerreform). Und vermutet, dass sich die ifo-Geschäftserwartungen rasch wieder bessern werden, sobald sich zeigt, dass im Handelskonflikt die ökonomische Vernunft siegt.

Das ist sicherlich alles richtig. Aber wer weiß: Vielleicht stellen die Unternehmer angesichts der unsicheren Gemengelage künftig auch Investitionsvorhaben zurück und die deutsche Wirtschaft schwächt sich dann doch deutlich ab. Ein Mitglied unseres Netzwerkes kommentierte trocken: Jeder Abschwung beginne eben zwingend mit einer Wachstumsdelle.

Fazit:

Der private-wealth-Börsenindikator schlägt angesichts des stetigen und massiven Rückgangs der Geschäftserwartungen seit Ende Februar nur noch eine Aktienquote zwischen Null und 30 Prozent desjenigen Aktienanteils vor, den jeder Investor individuell als langfristig angemessen erachtet. Damit sind wir – sozusagen – raus aus dem Markt. Angesichts der weiteren Verschlechterung der Ifo-Daten gibt es keinen Anlass, an dieser vorsichtigen Haltung etwas zu ändern.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.