"Ce ne andiamo."

Cari lettori,

Cari lettori,

l'indicatore del mercato azionario privato consegnato a fine febbraio ein Verkaufssignal . Come sapete, non si tratta di prevedere Trendwenden esattamente sui mercati azionari. Tuttavia, stiamo cercando di capire quando cambia il rapporto tra opportunità e rischio quando si investe in azioni. La logica: le azioni Wenn sono valutate basse e l'andamento economico migliora, la probabilità che il mercato azionario si sviluppi positivamente nel lungo termine è alta. Se, d'altro canto, le azioni sono costose e le aspettative economiche stanno peggiorando, è giunto il momento di diventare più prudenti.

E' esattamente quello che sta succedendo oggi.

La prima domanda: il mercato è economico o costoso? Il modello risponde a questa domanda attraverso un'ampia sezione di dati economici: prodotto nazionale, prezzi, esportazioni, ma anche fattori specifici dell'impresa come i dividendi o le aliquote fiscali.

La linea di pensiero fondamentale è stata delineata dal grande investitore André Kostolany molto tempo fa.Er ha paragonato l'interazione tra economia e borsa valori con la passeggiata di un cane e del suo proprietario. Mentre l'uomo - l'economia - si muove lentamente e costantemente in avanti, il cane - la borsa valori - a volte va avanti.Oder rimane indietro. Ma a un certo punto torna sempre dal suo padrone.

Il modello di tendenza della ricchezza privata riflette quindi una sorta di "fair value" del DAX alla luce dello sviluppo economico a lungo termine. Un confronto con le citazioni correnti mostra quanto avanti il cane ha corso o è rimasto indietro.

Secondo la logica del modello, il valore equo del DAX è attualmente di circa 10000 punti. Il barometro del mercato azionario tedesco è quindi sopravvalutato di circa il 25%. Questo non è insolito e non è davvero motivo di preoccupazione. Più problematica, tuttavia, è la situazione nel settore dei piccoli e medi valori. Dall'inizio del 2012, questi ultimi hanno registrato una performance doppia rispetto al DAX e sono ora in gran parte molto apprezzati.

Tuttavia, una sopravvalutazione da sola non indica, in un primo tempo, rischi maggiori sui mercati azionari. In un primo tempo, riduce solo il potenziale futuro dei prezzi. Diventa difficile solo quando le aspettative molto positive per quanto riguarda l'economia e gli utili aziendali associati a tali fasi perdono slancio.

Ecco perché la risposta alla seconda domanda sulle aspettative delle imprese è così importante. La risposta è l'Istituto Ifo di Monaco di Baviera. Ogni mese, i ricercatori chiedono a 7000 imprenditori le loro aspettative commerciali per i prossimi sei mesi. Se le aspettative sono scese tre volte di fila dopo un precedente aumento, questo (quasi) stabilisce sempre una nuova tendenza. In passato si potevano quindi prevedere bene anche i grandi punti di svolta dell'economia. Dopo tutto, quelli al timone sanno meglio da dove soffia il vento.

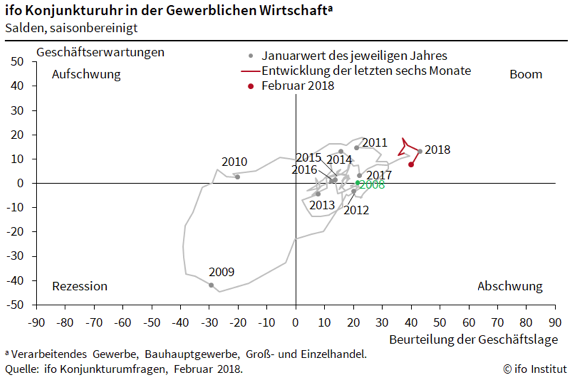

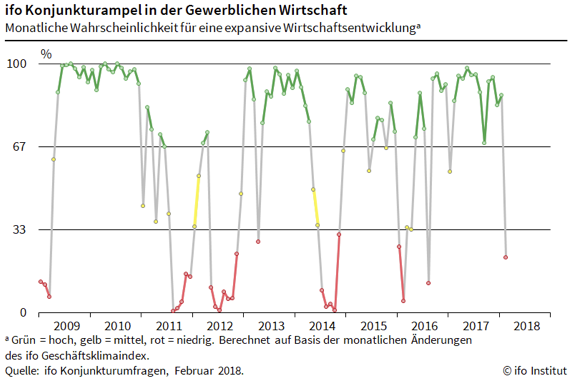

Per questo motivo il risultato attuale dell'indagine Ifo è così significativo. Nel mese di febbraio, le aspettative delle imprese del settore sono calate per la terza volta di fila. Sull'orologio economico ifo, l'economia tedesca è ancora nel quadrante del boom. Tuttavia, la tendenza è chiaramente al ribasso. E il semaforo ifo mostra nuovamente "rosso" per la prima volta dal 2016. (grafica in basso)

Per questo motivo il risultato attuale dell'indagine Ifo è così significativo. Nel mese di febbraio, le aspettative delle imprese del settore sono calate per la terza volta di fila. Sull'orologio economico ifo, l'economia tedesca è ancora nel quadrante del boom. Tuttavia, la tendenza è chiaramente al ribasso. E il semaforo ifo mostra nuovamente "rosso" per la prima volta dal 2016. (grafica in basso)

Il modello di scambio di ricchezza privata reagisce a questa combinazione di valutazioni elevate e di una possibile inversione di tendenza dell'economia con un segnale di vendita. È interessante notare che l'indicatore economico è diventato molto più volatile nel recente passato. Nel 2014 e nel 2016, ad esempio, le aspettative delle imprese sono diminuite solo brevemente. Quindi non c'è stata una vera e propria inversione di tendenza nell'economia, che ha poi portato a una recessione. L'economia e l'indicatore Ifo si sono invece ripresi in tempi relativamente brevi. E le azioni respinte a causa del segnale di vendita hanno dovuto essere riacquistate più tardi - come nel 2006 - ad un prezzo più alto (tabella sottostante).

Naturalmente, questa volta potrebbe accadere di nuovo. L'indicatore del mercato azionario non sempre prevede le inversioni di tendenza e non le prevede esattamente. L'obiettivo è solo quello di fornire un'indicazione delle probabilità di successo di un investimento azionario in un determinato ambiente. Ed è stato progettato in modo tale che preferisce avvertire gli investitori una volta di troppo spesso. Dopo tutto, l'obiettivo dichiarato è quello di partecipare ai grandi movimenti al rialzo a lungo termine sui mercati azionari, ma soprattutto di evitare i grandi ribassi. La tabella che segue mostra come ha funzionato in passato.

Mese Indicatore del ciclo economicoDAX DAX Fair value Posizionamento

Giugno 2003favorevolmente3100 4000 Acquista

Luglio 2006 negativo5500 4900 vendere

Dicembre 2006 positivo6400 5100 Acquista

Agosto 2007 negativo7800 5400 vendere

Marzo 2009 positivo3800 5800 5800 Acquista

Febbraio 2011 negativo7300 6800 vendere

Gennaio 2012 positivo6300 7100 Acquista

Luglio 2014 negativo9700 8000 vendere

Gennaio 2015 positivo9900 8250 Acquista

Febbraio 2016 negativo9500 8800 8800 Vendita

Maggio 2016 positivo9800 8950 Acquista

Febbraio 2018 negativo12500 10050 vendere

Conclusione:

L'indicatore del mercato azionario privato suggerisce ora solo una quota azionaria compresa tra lo zero e il 30 per cento della componente azionaria che ogni investitore singolarmente considera appropriata a lungo termine. Questo significa che siamo - per così dire - fuori dal mercato.

Coloro che ora iniziano a ridurre la quota di capitale proprio dovrebbero farlo soprattutto nel caso di società più piccole e di azioni a bassa liquidità. Un altro criterio è il debito. Se ci fosse davvero una flessione dei mercati azionari e dell'economia, l'indebitamento sarebbe fatale.

Se la tendenza economica si inverte presto, potrebbe essere necessario effettuare nuovi investimenti a prezzi più elevati, come nel 2006, 2015 e 2016. E' il prezzo di un titolo;

vostro

Klaus Meitinger

Nota: nonostante l'accurata selezione delle fonti, non si assume alcuna responsabilità per l'accuratezza del contenuto. Le informazioni fornite nel patrimonio privato hanno solo scopo informativo e non costituiscono un invito all'acquisto o alla vendita di titoli.