"Nos vamos de aquí."

Queridos lectores,

Queridos lectores,

el indicador de la bolsa de valores de la economía privada entregado a finales de febrero ein Verkaufssignal . Como ustedes saben, no se trata de pronosticar Trendwenden exactamente en los mercados de valores. Sin embargo, estamos tratando de averiguar cuándo cambia la relación entre oportunidad y riesgo cuando se invierte en renta variable. La lógica: Wenn las acciones se valoran poco y la tendencia económica mejora, la probabilidad de que el mercado de valores se desarrolle positivamente a largo plazo es alta. Si, por otro lado, las acciones son caras y las expectativas económicas empeoran, es hora de ser más cautelosos.

Eso es exactamente lo que está pasando hoy.

La primera pregunta - ¿es el mercado barato o caro? El modelo responde a esta pregunta por medio de una amplia muestra representativa de datos económicos: producto nacional, precios, exportaciones, pero también factores específicos de la empresa, como los dividendos o los tipos impositivos.

El gran inversor André Kostolany esbozó hace mucho tiempo la línea de pensamiento fundamental. Er comparó la interacción de la economía y la bolsa de valores con el paseo de un perro y su dueño. Mientras que el hombre -la economía- avanza lenta y constantemente, el perro -la bolsa- a veces se adelanta. Oder se queda atrás. Pero en algún momento siempre vuelve con su amo.

El modelo de tendencia de la economía privada refleja así una especie de "valor justo" del DAX a la luz del desarrollo económico a largo plazo. Una comparación con las citas actuales muestra cuán adelantado ha corrido el perro o se ha quedado atrás.

Según la lógica del modelo, el valor razonable del DAX se sitúa actualmente en torno a los 10.000 puntos. Por lo tanto, el barómetro bursátil alemán está sobrevalorado en un 25 por ciento. Esto no es inusual y no es realmente motivo de preocupación. Sin embargo, la situación es más problemática en el ámbito de los valores pequeños y medianos. Estos han tenido un rendimiento dos veces superior al del DAX desde principios de 2012 y ahora son en gran medida muy valorados.

Sin embargo, una sobrevaloración por sí sola no indica inicialmente un mayor riesgo en los mercados de valores. Inicialmente, sólo reduce el potencial de precio futuro. Sólo se hace difícil cuando las expectativas muy positivas respecto a la economía y los beneficios empresariales asociados a estas fases pierden impulso.

Por eso es tan importante la respuesta a la segunda pregunta sobre las expectativas empresariales. El Instituto ifo, con sede en Múnich, ofrece la respuesta. Cada mes, los investigadores preguntan a 7000 empresarios sobre sus expectativas de negocio para los próximos seis meses. Si las expectativas cayeron tres veces seguidas después de un aumento anterior, esto (casi) siempre establece una nueva tendencia. En el pasado, los principales puntos de inflexión de la economía también podían predecirse bien. Después de todo, los que están al timón saben mejor desde dónde sopla el viento.

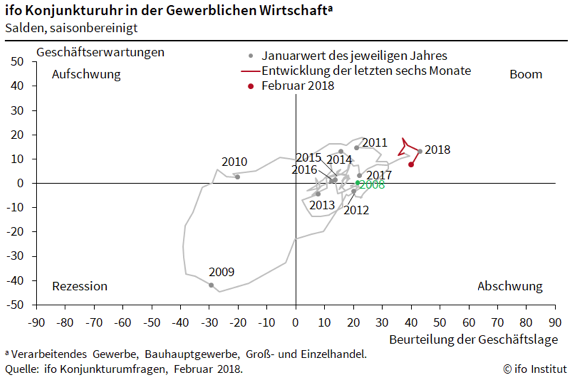

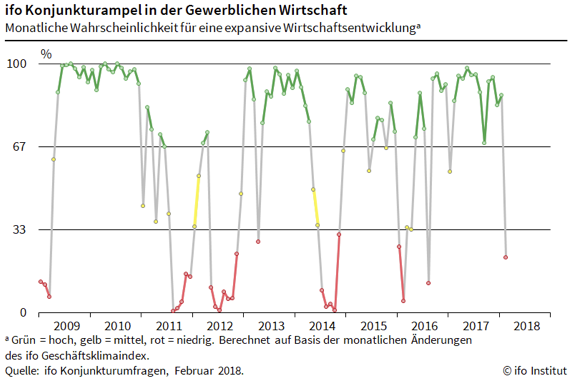

Por ello, el resultado actual de la encuesta del ifo es tan significativo. En febrero, las expectativas empresariales en el sector cayeron por tercera vez consecutiva. En el reloj económico de la ifo, la economía alemana sigue en el cuadrante del auge. Sin embargo, la tendencia es claramente a la baja. Y el semáforo de ifo también muestra "rojo" por primera vez desde 2016. (gráficos de abajo)

Por ello, el resultado actual de la encuesta del ifo es tan significativo. En febrero, las expectativas empresariales en el sector cayeron por tercera vez consecutiva. En el reloj económico de la ifo, la economía alemana sigue en el cuadrante del auge. Sin embargo, la tendencia es claramente a la baja. Y el semáforo de ifo también muestra "rojo" por primera vez desde 2016. (gráficos de abajo)

El modelo de intercambio de riqueza privada reacciona a esta combinación de altas valoraciones y un posible cambio en la economía con una señal de venta. Curiosamente, el indicador económico se ha vuelto mucho más volátil en el pasado reciente. En 2014 y 2016, por ejemplo, las expectativas de negocio se redujeron sólo brevemente. Así que no hubo un cambio real en la economía, lo que condujo a una recesión. En cambio, la economía y el indicador del IFO se recuperaron con relativa rapidez. Y las acciones rechazadas como resultado de la señal de venta tuvieron que ser recompradas más tarde - como en 2006 - a un precio más alto (cuadro siguiente).

Por supuesto, esto podría volver a suceder esta vez. El indicador del mercado de valores no siempre predice las inversiones de tendencia y no las predice exactamente. Sólo pretende dar una indicación de la probabilidad de éxito de una inversión de capital en un determinado entorno. Y está diseñado de tal manera que prefiere advertir a los inversores con demasiada frecuencia. Después de todo, el objetivo declarado es participar en los grandes movimientos al alza a largo plazo de los mercados bursátiles, pero sobre todo evitar los grandes descensos. La siguiente tabla muestra cómo funcionó en el pasado.

Mes Indicador de ciclo económicoDAX DAX Valor razonable Posicionamiento

Junio de 2003de manera positiva3100 4000 Comprar

Julio 2006 negativo5500 4900 vender

Diciembre 2006 positivo6400 5100 Comprar

Agosto 2007 negativo7800 5400 vender

Marzo 2009 positivo3800 5800 Comprar

Febrero 2011 negativo7300 6800 vender

Enero 2012 positivo6300 7100 Comprar

Julio 2014 negativo9700 8000 vender

Enero de 2015 positivo9900 8250 Comprar

Febrero 2016 negativo9500 8800 Vender

Mayo 2016 positivo9800 8950 Comprar

Febrero de 2018 negativo12500 10050 vender

Conclusión:

El indicador de la bolsa de valores de la economía privada ahora sólo sugiere una cuota de acciones de entre el cero y el 30 por ciento del componente de capital que cada inversor individualmente considera apropiado a largo plazo. Esto significa que estamos -por así decirlo- fuera del mercado.

Aquellos que ahora empiecen a reducir la cuota de capital deberían hacerlo sobre todo en el caso de las empresas más pequeñas y de las acciones con baja liquidez. Otro criterio es la deuda. Si realmente hubiera una recesión en los mercados de valores y en la economía, la deuda sería fatal.

Si la tendencia económica se invierte pronto, es posible que haya que hacer nuevas inversiones a precios más altos, como en 2006, 2015 y 2016. Ese es el precio de una pieza de seguridad;

tuyas

Klaus Meitinger

Nota: A pesar de la cuidadosa selección de las fuentes, no se puede aceptar ninguna responsabilidad por la exactitud del contenido. La información proporcionada en el patrimonio privado tiene fines meramente informativos y no constituye una invitación a comprar o vender valores.