"On s'en va d'ici."

Chers lecteurs,

Chers lecteurs,

l'indicateur boursier de la fortune privée livré fin février ein Verkaufssignal . . Comme vous le savez, il ne s'agit pas de prévoir Trendwenden exactement sur les marchés boursiers. Cependant, nous essayons de savoir quand la relation entre l'opportunité et le risque change lorsque nous investissons dans des actions. La logique : Wenn les actions sont valorisées bas et la tendance économique s'améliore, la probabilité que le marché boursier se développe positivement à long terme est élevée. Si, par contre, les actions sont chères et les attentes économiques se détériorent, il est temps de devenir plus prudent.

C'est exactement ce qui se passe aujourd'hui.

La première question - le marché est-il bon marché ou cher ? Le modèle répond à cette question au moyen d'un large éventail de données économiques : produit national, prix, exportations, mais aussi facteurs propres à l'entreprise comme les dividendes ou les taux d'imposition.

Le grand investisseur André Kostolany a esquissé il y a longtemps le fil conducteur de cette réflexion fondamentale. Er a comparé l'interaction de l'économie et de la bourse avec la promenade d'un chien et de son propriétaire. Alors que l'homme - l'économie - avance lentement et régulièrement, le chien - la bourse - court parfois devant. Oder reste en arrière. Mais à un moment donné, il revient toujours vers son maître.

Le modèle de tendance de la richesse privée reflète donc une sorte de "juste valeur" du DAX à la lumière du développement économique à long terme. Une comparaison avec les citations actuelles montre à quel point le chien a pris de l'avance ou a pris du retard.

Selon la logique du modèle, la juste valeur du DAX est actuellement d'environ 10000 points. Le baromètre boursier allemand est donc surévalué d'environ 25 %. Ce n'est pas inhabituel et n'est pas vraiment préoccupant. La situation dans le domaine des petites et moyennes valeurs est toutefois plus problématique. Depuis le début de l'année 2012, ils ont enregistré des performances deux fois supérieures à celles du DAX et sont aujourd'hui très appréciés.

Toutefois, une surévaluation à elle seule n'indique pas, dans un premier temps, l'existence de risques plus élevés sur les marchés boursiers. Dans un premier temps, elle ne fait que réduire le potentiel de prix futur. Cela ne devient difficile que lorsque les attentes très positives à l'égard de l'économie et des bénéfices des entreprises associées à de telles phases perdent de l'élan.

C'est pourquoi la réponse à la deuxième question sur les attentes des entreprises est si importante. L'Institut ifo de Munich fournit la réponse. Chaque mois, les chercheurs interrogent 7000 entrepreneurs sur leurs attentes pour les six prochains mois. Si les attentes ont baissé trois fois de suite après une précédente augmentation, cela établit (presque) toujours une nouvelle tendance. Par le passé, les grands tournants de l'économie pouvaient donc aussi être bien prédits. Après tout, ceux qui sont à la barre savent mieux d'où vient le vent.

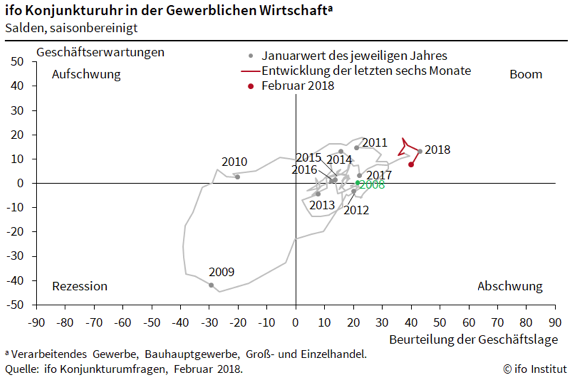

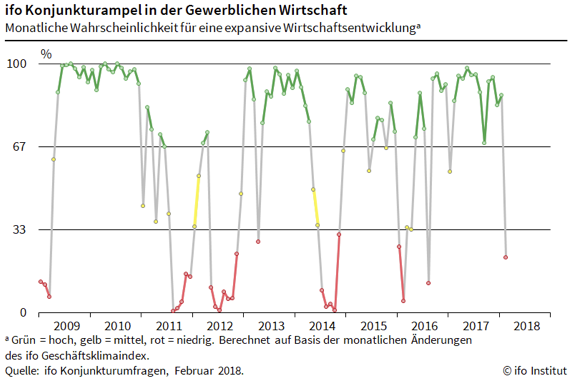

C'est pourquoi le résultat actuel de l'enquête de l'ifo est si important. En février, les attentes des entreprises de l'industrie ont diminué pour la troisième fois consécutive. Sur l'horloge économique de l'ifo, l'économie allemande est toujours dans le quadrant de boom. Toutefois, la tendance est clairement à la baisse. Pour la première fois depuis 2016, le feu de signalisation de l'ifo s'allume à nouveau en "rouge". (graphiques ci-dessous)

C'est pourquoi le résultat actuel de l'enquête de l'ifo est si important. En février, les attentes des entreprises de l'industrie ont diminué pour la troisième fois consécutive. Sur l'horloge économique de l'ifo, l'économie allemande est toujours dans le quadrant de boom. Toutefois, la tendance est clairement à la baisse. Pour la première fois depuis 2016, le feu de signalisation de l'ifo s'allume à nouveau en "rouge". (graphiques ci-dessous)

Le modèle d'échange de patrimoine privé réagit à cette combinaison de valorisations élevées et d'un retournement possible de l'économie par un signal de vente. Il est intéressant de noter que l'indicateur économique est devenu beaucoup plus volatil dans un passé récent. En 2014 et 2016, par exemple, les attentes des entreprises n'ont baissé que brièvement. Il n'y a donc pas eu de véritable retournement de l'économie, ce qui a entraîné une récession. L'économie et l'indicateur de l'ifo se sont plutôt redressés relativement rapidement. Et les actions repoussées à la suite du signal de vente ont dû être rachetées plus tard - comme en 2006 - à un prix plus élevé (tableau ci-dessous).

Cela pourrait bien sûr se reproduire cette fois-ci. L'indicateur boursier ne prédit pas toujours les inversions de tendance et ne les prédit pas exactement. Il ne vise qu'à donner une indication de la probabilité de succès d'un investissement en actions dans un certain environnement. Et il est conçu de telle manière qu'il préfère avertir les investisseurs une fois de trop. Après tout, l'objectif déclaré est de participer aux mouvements haussiers importants et à long terme sur les marchés boursiers, mais surtout d'éviter les grandes baisses. Le tableau ci-dessous montre comment cela fonctionnait dans le passé.

Mois Indicateur du cycle économiqueDAX DAX Juste valeur Positionnement

Juin 2003irréfutablement3100 4000 Acheter

Juillet 2006 négatif5500 4900 vendre

Décembre 2006 positif6400 5100 Acheter

Août 2007 négatif7800 5400 vendre

Mars 2009 positif3800 5800 Acheter

Février 2011 négatif7300 6800 vendre

Janvier 2012 positif6300 7100 Acheter

Juillet 2014 négatif9700 8000 vendre

Janvier 2015 positif9900 8250 Acheter

Février 2016 négatif9500 8800 Vente

Mai 2016 positif9800 8950 Acheter

Février 2018 négatif12500 10050 vendre

Conclusion :

L'indicateur du marché boursier privé ne suggère plus qu'un quota d'actions compris entre zéro et 30 pour cent de la composante actions que chaque investisseur considère individuellement comme étant appropriée à long terme. Cela signifie que nous sommes - pour ainsi dire - hors du marché.

Ceux qui commencent maintenant à réduire le quota d'actions devraient le faire avant tout dans le cas des petites entreprises de grande valeur et des actions à faible liquidité. Un autre critère est l'endettement. S'il y avait vraiment un ralentissement des marchés boursiers et de l'économie, l'endettement serait fatal.

Si la tendance économique s'inverse rapidement, de nouveaux investissements devront peut-être être réalisés à des prix plus élevés, comme en 2006, 2015 et 2016. C'est le prix d'une pièce de sécurité ;

le tien

Klaus Meitinger

Remarque : Malgré une sélection minutieuse des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies sur le patrimoine privé le sont à titre d'information uniquement et ne constituent pas une invitation à l'achat ou à la vente de valeurs mobilières.