La corsa per recuperare il ritardo continua.

Strategia d'investimento. Le azioni dei mercati emergenti sono già state le vincitrici dell'anno scorso. Tuttavia, poiché le azioni sono ancora relativamente poco costose, è interessante aumentare ulteriormente le posizioni.

"Avete mai dato un'occhiata più da vicino alle azioni ceche?" chiede Michael Keppler, "Rapporto prezzo-utile 13,8, rendimento dei dividendi 6,6 per cento, rendimento del capitale proprio a due cifre. Sembra molto redditizio. Non riesco a capire perché la gente dice sempre che le azioni sono generalmente costose al momento. Naturalmente, le azioni americane sono molto apprezzate. Ma non devo investire in America. Il mio campo da gioco è il mondo intero. E ci sono ancora molti posti promettenti".

Michael Keppler opera nel settore degli investimenti dagli anni '70 ed è uno dei gestori di fondi tedeschi con maggiore esperienza. La specialità della sua boutique d'investimento Keppler Asset Management è il confronto dei singoli mercati. "Esaminiamo la sostanza e la redditività di ogni azienda rappresentata nel relativo indice azionario. Poi si aggregano i dati e si arriva ad una valutazione del paese. Ora ci chiediamo: quanto è poco costoso questo livello assoluto nel confronto storico? E che aspetto ha rispetto agli altri mercati? E' cosi' che si arriva ad una valutazione molto oggettiva".

{mprestriction ids="*"}

In linea di principio, Keppler presuppone quindi un ritorno ai valori medi a lungo termine - per le vendite, i margini di profitto, ma anche per le valutazioni. La tendenza a lungo termine fornisce un'importante indicazione del valore di un'azienda. Gli scostamenti da questo sono opportunità di acquisto o di vendita. "Sorgono perché i partecipanti al mercato non sempre sono razionali, ma a volte troppo avidi e a volte troppo ansiosi", spiega il professionista dell'investimento.

Keppler vuole sfruttare queste differenze. "Mi chiedo sempre: cosa ottengo oggi in cambio dell'investimento di 100 dollari? Poiché non possiamo prevedere il futuro, voglio investire dove ottengo i massimi dividendi, profitti, valori contabili e eccedenze annuali".

Oggi, questa analisi porta l'esperto soprattutto nei mercati emergenti. Nonostante lo sviluppo positivo dello scorso anno - l'indice MSCI Emerging Markets Index è salito del 27 percento tra febbraio 2017 e febbraio 2018 - le azioni sono ancora relativamente a buon mercato. "L'intera asset class - tutti i 24 paesi inclusi nell'MSCI EM - ha attualmente uno sconto di valutazione del 17% sull'indice azionario mondiale e del 34% sul mercato statunitense - calcola Keppler - Chi si concentra sugli undici mercati più economici - attualmente Brasile, Cile, Cina, Colombia, Repubblica Ceca, Corea del Sud, Malesia, Polonia, Russia, Taiwan e Turchia - ha addirittura uno sconto di valutazione del 35% sull'indice mondiale e quasi il 50% sugli USA. E' enorme. E in realtà una chiamata a investire molto più di prima nei mercati emergenti".

Il fatto che la maggior parte degli investitori rifugge da un tale passo probabilmente ha molto a che fare con la storia dei mercati emergenti. Sono passati 38 anni da quando Antoine van Agtmael ha descritto una selezione di paesi emergenti come paesi emergenti. 30 anni fa, il fornitore di indici MSCI ha lanciato il suo Indice dei mercati emergenti.

Questa volta è stata una corsa sfrenata per gli investitori. A lungo termine, sono stati in grado di ottenere circa due punti percentuali in più di rendimento all'anno. Tuttavia, hanno pagato per questo con fluttuazioni di prezzo significativamente più elevate. "Dal 1990, ad esempio, i prezzi di S&P 500 sono diminuiti solo quattro volte di più del 20%", informano Amit Bhartia e Mehak Dua della società di investimento statunitense GMO, "mentre i mercati emergenti hanno visto 22 correzioni di questo tipo. I nervi degli investitori sono stati quindi sollecitati circa cinque volte di più.

Sembra quasi che gli investitori e i commentatori nella percezione delle azioni dei mercati emergenti stiano quindi regolarmente passando da un'acclamante e tristezza fino alla morte. Se questi mercati sono solo in voga, emergono gli argomenti positivi: la crescita demografica, la demografia favorevole con molti giovani affamati di successo, il potenziale di recupero economico rispetto ai paesi industrializzati "ricchi", le abbaglianti prospettive di crescita a lungo termine.

Quando il vento gira, l'attenzione si concentra sui rischi politici, sulla cattiva gestione dell'economia e sulla vulnerabilità dei mercati valutari e creditizi agli shock. Le argomentazioni positive a lungo termine non contano più.

A seconda di quale visione delle cose ha il sopravvento in questo momento, ci saranno enormi cambiamenti nella valutazione relativa dei mercati azionari di questi ultimi rispetto a quelli dei paesi industrializzati.

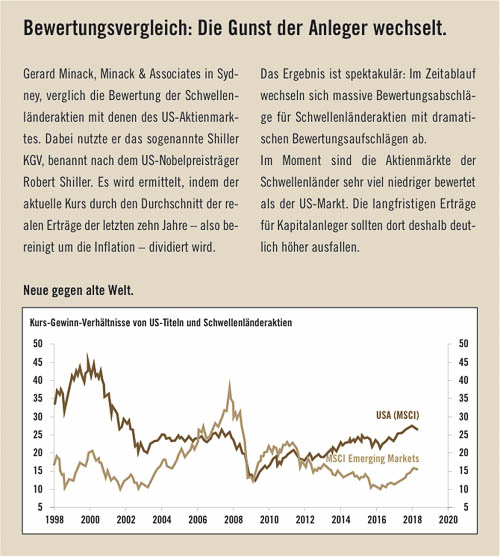

Ciò può essere dimostrato in modo particolarmente evidente confrontando l'indice MSCI Emerging Markets Index con l'indice MSCI US Equity Index (vedi grafico sotto).

All'inizio del millennio, ad esempio, nessuno voleva sapere nulla sui mercati emergenti. La crisi della tequila, la crisi asiatica e la crisi russa degli anni '90 erano saldamente ancorati nella mente degli investitori. Inoltre, chi aveva bisogno dei mercati emergenti quando la Posta stava uscendo dai mercati sviluppati?

Il rapporto prezzo-utile (P/E ratio) negli Stati Uniti è salito a 45 - circa il doppio rispetto ai mercati emergenti. Questi - chiaramente - chiaramente - avevano davvero meritato uno sconto enorme a causa del rischio maggiore.

Poi è scoppiata la bolla di Internet e ad un certo punto nel 2003 sono cambiate anche le argomentazioni degli investitori. Il vecchio mondo era in recessione, le prospettive di crescita erano ormai disperatamente ricercate. E sono stati trovati nei mercati emergenti.

Nei cinque anni successivi, il rapporto P/E è salito da dieci a quasi 40, il che significa che l'utile in dollari è stato valutato quattro volte superiore a quello del 2003. Negli Stati Uniti, il rapporto P/E è aumentato solo da 20 a 25 anni. I mercati emergenti, naturalmente, hanno guadagnato più del 50% di premio a causa dello slancio molto più elevato.

Dopo la grande crisi finanziaria, sono inizialmente rimasti in testa a favore degli investitori. Non c'è da stupirsi - dopo tutto, la crisi ha avuto origine nei paesi industrializzati. A metà del 2011, tuttavia, la fiducia si è incrinata. Dubbi sull'affidabilità dei dati cinesi, la fine del boom delle materie prime, la recessione in Brasile e Russia - non sapevamo che investire nei mercati emergenti era molto rischioso?

Allo stesso tempo, gli Stati Uniti hanno vissuto un'enorme rinascita. Il premio di valutazione del 50 percento dei mercati emergenti si è trasformato in uno sconto del 60 percento all'inizio del 2016. "Nel febbraio 2016, la valutazione delle azioni dei mercati emergenti era addirittura al di sotto del punto più basso dell'anno di crisi 2009", dice Jeremy Grantham, OGM, "che è stato notevole.

Da allora, le quotazioni azionarie e le valutazioni nei mercati emergenti hanno ripreso a salire. E coloro che sottolineano i vantaggi strutturali di questa regione stanno lentamente ritrovando le orecchie. Secondo le stime dell'OCSE, nel 2030 metà dei 25-34enni con istruzione superiore proverrà dalla Cina e dall'India. E solo l'otto per cento dagli Stati Uniti. La differenza tra i temi importanti della MINT sarà particolarmente grave. Allo stesso tempo, il numero di medie imprese con potere d'acquisto continua a crescere drasticamente. Un'analisi della Bankhaus Merck Finck dimostra che ci sono voluti dieci anni perché un miliardo di persone salisse alla classe media. Per il prossimo miliardo, gli esperti stimano solo sei o sette anni.

E i rischi? Bhartia e Dua di OGM hanno identificato quattro inneschi di crisi del passato. Una crescita duratura e superiore alla media che porta a investimenti eccessivi e, in ultima analisi, a una bolla del credito. Il massiccio apprezzamento della valuta attraverso l'afflusso di capitali dall'estero, che in seguito porta ad una svalutazione da shock. Oltre all'incertezza politica.

Oggi, secondo gli esperti, le valute dei mercati emergenti non sono né significativamente sopravvalutate né sottovalutate. Dopo la recessione in Brasile e in Russia, la crescita sta riprendendo lentamente. E con una sola eccezione - la Cina - le bolle del credito non sono visibili. Solo le prossime elezioni in Messico (luglio) e Brasile (ottobre) sarebbero motivo di preoccupazione.

Jeremy Grantham sospetta quindi che lo sviluppo positivo del 2017 non sia che l'inizio di una tendenza duratura a favore dei mercati emergenti. "Negli ultimi grandi cicli - dal 1968 al 1980, dal 1987 al 1994 e dal 1999 al 2011 - i mercati emergenti hanno sovraperformato le azioni americane per un totale di 260-300 per cento". Dall'inizio del 2017, la valutazione relativa dei mercati emergenti è cresciuta solo nell'ordine delle percentuali a una cifra. C'è ancora molta aria lassù.

"Per me è particolarmente importante che i mercati emergenti siano valutati non solo in modo relativo, ma anche assolutamente favorevole", spiega Michael Keppler. "Chi si concentra sui dodici mercati più favorevoli, paga dritto volte l'1,55 volte il valore contabile e un rapporto di profitto di prezzo di 13,8. Con tali numeri caratteristici guadagno comunque a lungo termine anche denaro, se i rendimenti imprenditoriali non crescono in futuro a tutti in modo significativo.

In realtà, tuttavia, il consenso degli analisti di titoli si aspetta guadagni significativamente più elevati. Nel 2015 e nel 2016, le imprese dei mercati emergenti hanno dovuto ancora fare i conti con venti contrari a causa degli sviluppi economici sfavorevoli e del calo dei prezzi delle materie prime. Il 2017 è stato un anno di ritorno. E per il 2018 e il 2019, FactSet - un sistema di ricerca statunitense che riassume le previsioni degli analisti d'investimento - riferisce che i professionisti di quasi tutti i mercati emergenti prevedono una crescita a due cifre degli utili.

Alla domanda su quanto del patrimonio azionario dovrebbe essere investito in questa regione, Jeremy Grantham risponde con una sola frase: "Vi consiglio di essere il più coraggioso possibile". ®

Autore: Klaus Meitinger

{/mprestriction}