La carrera para ponerse al día continúa.

Estrategia de inversión. Las acciones de los mercados emergentes ya fueron ganadoras el año pasado. Sin embargo, dado que las acciones allí todavía están valoradas a un precio relativamente bajo, es interesante aumentar aún más las posiciones.

"Michael Keppler se pregunta:"¿Alguna vez han mirado más de cerca las acciones checas, la relación precio-beneficio es de 13,8, la rentabilidad de los dividendos es de 6,6 por ciento y la rentabilidad de los fondos propios es de dos dígitos? Eso parece muy lucrativo. No puedo entender por qué la gente siempre dice que las acciones son generalmente caras en este momento. Por supuesto, las acciones de EE.UU. están muy valoradas. Pero no tengo que invertir en Estados Unidos. Mi campo de juego es el mundo entero. Y todavía hay muchos lugares prometedores".

Michael Keppler ha estado en el negocio de inversión desde los años 70 y es uno de los gestores de fondos alemanes con más experiencia. La especialidad de su boutique de inversiones Keppler Asset Management es la comparación de mercados individuales. "Examinamos la sustancia y la rentabilidad de cada empresa representada en el índice de acciones correspondiente. Luego agregamos los datos y llegamos a una evaluación del país. Ahora nos preguntamos: ¿Qué tan barato es este nivel absoluto en comparación histórica? ¿Y qué aspecto tiene en relación con otros mercados? Así es como llegamos a una evaluación muy objetiva".

{mprestriction ids="*"}

En principio, Keppler asume por lo tanto una vuelta a los valores medios a largo plazo - para ventas, márgenes de beneficio, pero también para valoraciones. La tendencia a largo plazo da una indicación importante de lo que debería valer una empresa. Las desviaciones de esto son oportunidades de compra o venta. "Surgen porque los participantes del mercado no siempre son racionales, sino que a veces son demasiado codiciosos y a veces demasiado ansiosos", explica el profesional de la inversión.

Keppler quiere hacer uso de estas diferencias. "Siempre me pregunto, ¿qué obtengo hoy a cambio de invertir $100? Como no podemos prever el futuro, quiero invertir donde obtengo los máximos dividendos, beneficios, valores contables y excedentes anuales".

Hoy en día, este análisis lleva al experto principalmente a los mercados emergentes. A pesar de la evolución positiva del año pasado -el índice MSCI Emerging Markets Index subió un 27 por ciento entre febrero de 2017 y febrero de 2018-, las acciones siguen siendo relativamente baratas allí. "Toda la clase de activos -los 24 países incluidos en el MSCI EM- tiene actualmente un descuento de valoración del 17 por ciento en el índice bursátil mundial y del 34 por ciento en el mercado de EE.UU.", calcula Keppler: "Aquellos que se concentran en los once mercados más baratos -actualmente Brasil, Chile, China, Colombia, la República Checa, Corea del Sur, Malasia, Polonia, Rusia, Taiwán y Turquía- incluso tienen un descuento de valoración del 35 por ciento en el índice mundial y de casi el 50 por ciento en el de los Estados Unidos. Eso es enorme. Y en realidad una llamada a invertir mucho más que antes en los mercados emergentes".

El hecho de que la mayoría de los inversores rehuyan este paso probablemente tiene mucho que ver con la historia de los mercados emergentes. Han pasado 38 años desde que Antoine van Agtmael describió una selección de países emergentes como países emergentes. Hace 30 años, el proveedor de índices MSCI lanzó su Índice de Mercados Emergentes.

Esta vez fue un viaje salvaje para los inversores. A largo plazo, lograron alcanzar alrededor de dos puntos porcentuales más de rentabilidad al año. Sin embargo, pagaron por ello con fluctuaciones de precios significativamente mayores. "Desde 1990, por ejemplo, los precios del S&P 500 han caído sólo cuatro veces en más de un 20 por ciento", informan Amit Bhartia y Mehak Dua, de la empresa de inversión estadounidense GMO, "mientras que en los mercados emergentes se han producido 22 correcciones de este tipo. De este modo, los nervios de los inversores se sobrecargaron cinco veces más.

Por lo tanto, parece que los inversores y los comentaristas de la percepción de la renta variable de los mercados emergentes están cambiando con regularidad entre los aplausos más altos y la tristeza de la muerte. Si estos mercados están en boga, los argumentos positivos pasan a primer plano: el crecimiento de la población, una demografía favorable con muchos jóvenes hambrientos de éxito, el potencial de recuperación económica en comparación con las naciones industrializadas "ricas", las deslumbrantes perspectivas de crecimiento a largo plazo.

Cuando el viento cambia, la atención se centra en los riesgos políticos, la mala gestión de la economía y la vulnerabilidad de los mercados de divisas y de crédito a las perturbaciones. Los argumentos positivos a largo plazo ya no cuentan.

Dependiendo de cuál sea la visión de las cosas que prevalezca en este momento, habrá cambios masivos en la valoración relativa de los mercados bursátiles en ese país en comparación con los de los países industrializados.

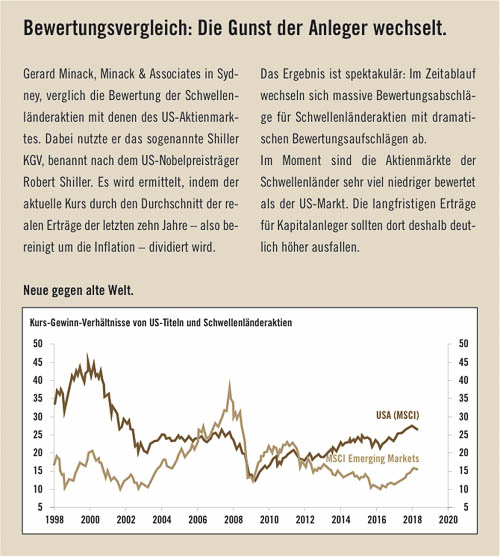

Esto puede demostrarse de forma especialmente sorprendente si se compara el índice MSCI Emerging Markets Index con el MSCI US Equity Index (véase el gráfico siguiente).

En el cambio de milenio, por ejemplo, nadie quería saber nada sobre los mercados emergentes. La crisis del tequila, la crisis asiática y la crisis rusa de los años 90 estaban firmemente ancladas en la mente de los inversores. Además, ¿quién necesitaba los mercados emergentes cuando Swiss Post estaba saliendo de los mercados desarrollados?

La relación precio-beneficio (P/E ratio) en los EE.UU. se elevó a 45, casi el doble que en los mercados emergentes. Estos - claramente - se merecían un descuento enorme debido al mayor riesgo.

Luego estalló la burbuja de Internet y, en algún momento de 2003, los argumentos de los inversores también cambiaron. El viejo mundo estaba en recesión, las perspectivas de crecimiento se buscaban desesperadamente. Y se encontraban en mercados emergentes.

En los cinco años siguientes, la relación precio-beneficio pasó de diez a casi 40, lo que significa que un beneficio en dólares se valoró cuatro veces más alto que en 2003, mientras que en los EE.UU. la relación precio-beneficio sólo aumentó de 20 a 25 veces. Los mercados emergentes, por supuesto, habían ganado más del 50% de la prima debido al impulso mucho mayor.

Después de la gran crisis financiera, inicialmente se mantuvieron a la cabeza en favor de los inversores. No es de extrañar - después de todo, la crisis se originó en las naciones industrializadas. En algún momento a mediados de 2011, sin embargo, la confianza se resquebrajó. Dudas sobre la fiabilidad de los datos chinos, el final del auge de las materias primas, la recesión en Brasil y Rusia: ¿no sabíamos siempre que invertir en los mercados emergentes era muy arriesgado?

Al mismo tiempo, los EE.UU. experimentaron un tremendo renacimiento. La prima de valoración del 50% de los mercados emergentes se convirtió en un descuento del 60% a principios de 2016. "En febrero de 2016, la valoración de la renta variable de los mercados emergentes estaba incluso por debajo del punto más bajo del año de crisis 2009", dice Jeremy Grantham, de GMO, "eso fue notable.

Desde entonces, los precios de las acciones y las valoraciones en los mercados emergentes han vuelto a subir. Y aquellos que señalan las ventajas estructurales de esta región están volviendo a encontrar poco a poco sus oídos. Las estimaciones de la OCDE sugieren que en 2030 la mitad de los jóvenes de 25 a 34 años con educación superior provendrán de China y la India. Y sólo el ocho por ciento de los Estados Unidos. La diferencia en los temas importantes de la Menta será particularmente grave. Al mismo tiempo, el número de medianas empresas con poder adquisitivo sigue creciendo de forma espectacular. Un análisis de Bankhaus Merck Finck muestra que se necesitaron diez años para que mil millones de personas llegaran a la clase media. Para los próximos mil millones, los expertos estiman que sólo serán seis o siete años.

¿Y qué hay de los riesgos? Bhartia y Dua de GMO han identificado cuatro desencadenantes de crisis del pasado. Un crecimiento duradero y por encima de la media que conduce a una sobreinversión y, en última instancia, a una burbuja crediticia. La apreciación masiva de la moneda a través de las entradas de capital del extranjero, que más tarde conduce a una devaluación de choque. Así como la incertidumbre política.

Hoy en día, según los expertos, las monedas de los mercados emergentes no están sobrevaluadas ni infravaloradas de forma significativa. Tras las recesiones en Brasil y Rusia, el crecimiento está empezando a recuperarse lentamente. Y con una excepción -China- las burbujas de crédito no son perceptibles. Sólo las próximas elecciones en México (julio) y Brasil (octubre) serían un pequeño motivo de preocupación.

Por lo tanto, Jeremy Grantham también sospecha que el desarrollo positivo en 2017 sólo marca el comienzo de una tendencia a largo plazo a favor de los mercados emergentes. "En los últimos grandes ciclos - 1968 a 1980, 1987 a 1994 y 1999 a 2011 - los mercados emergentes superaron a la renta variable estadounidense en un total de 260 a 300 por ciento". Desde principios de 2017, la valoración relativa de los mercados emergentes ha aumentado sólo en el rango de un dígito porcentual. Todavía hay mucho aire ahí arriba.

"Para mí, es particularmente importante que los mercados emergentes no sólo se califiquen relativamente, sino también de manera absolutamente favorable", aclara Michael Keppler. "Quien se concentra en los doce mercados más favorables, paga directamente 1,55 veces el valor contable y una relación precio/beneficio de 13,8. Con tales números característicos gano sin embargo a largo plazo incluso dinero, si los rendimientos empresariales no crecen en el futuro de manera significativa.

De hecho, sin embargo, el consenso de los analistas de valores espera unos beneficios significativamente mayores. En 2015 y 2016, las empresas de los mercados emergentes todavía tenían que hacer frente a vientos contrarios debido a la evolución económica desfavorable y a la caída de los precios de las materias primas. El 2017 fue un año de regreso. Y para 2018 y 2019, FactSet -un sistema de investigación estadounidense que resume las previsiones de los analistas de inversiones- informa de que los profesionales de casi todos los mercados emergentes esperan un crecimiento de los beneficios de dos dígitos.

Cuando se le pregunta qué parte de los activos de renta variable debería invertirse en esta región, Jeremy Grantham responde con una sola frase: "Le aconsejo que sea lo más valiente posible". ®

Autor: Klaus Meitinger

{/mprestriction}