La course au rattrapage se poursuit.

Stratégie de placement. Les actions des marchés émergents ont déjà été les gagnantes de l'année dernière. Toutefois, comme les actions y sont encore relativement peu chères, il est intéressant d'augmenter encore les positions.

"Michael Keppler demande à Michael Keppler : "Avez-vous déjà regardé de plus près les actions tchèques ? 13,8 ratio cours-bénéfice, 6,6 % de rendement des actions, rendement des capitaux propres à deux chiffres. Ça a l'air très lucratif. Je ne comprends pas pourquoi les gens disent toujours que les actions sont généralement chères en ce moment. Bien sûr, les actions américaines sont très valorisées. Mais je n'ai pas besoin d'investir en Amérique. Mon terrain de jeu, c'est le monde entier. Et il y a encore beaucoup d'endroits prometteurs."

Michael Keppler travaille dans le secteur de l'investissement depuis les années 1970 et est l'un des gestionnaires de fonds allemands les plus expérimentés. La spécialité de sa boutique d'investissement Keppler Asset Management est la comparaison des marchés individuels. "Nous examinons la substance et la rentabilité de chaque société représentée dans l'indice boursier pertinent. Ensuite, nous agrégeons les données et arrivons à une évaluation par pays. Nous nous posons maintenant la question suivante : dans quelle mesure ce niveau absolu est-il bon marché en comparaison historique ? Et à quoi cela ressemble-t-il par rapport à d'autres marchés ? C'est ainsi que nous arrivons à une évaluation très objective."

{mprestriction ids="*"}

En principe, Keppler suppose donc un retour à des valeurs moyennes à long terme - pour les ventes, les marges bénéficiaires, mais aussi pour les évaluations. La tendance à long terme donne une indication importante de la valeur qu'une entreprise devrait avoir. Les dérogations à cette règle sont des opportunités d'achat ou de vente. "Ils surviennent parce que les participants au marché ne sont pas toujours rationnels, mais parfois trop avides et parfois trop anxieux ", explique le professionnel de l'investissement.

Keppler veut utiliser ces différences. "Je me demande toujours ce que j'obtiens aujourd'hui en échange d'un investissement de 100 $. Comme nous ne pouvons pas prévoir l'avenir, je veux investir là où j'obtiens le maximum de dividendes, de profits, de valeurs comptables et d'excédents annuels."

Aujourd'hui, cette analyse emmène l'expert principalement sur les marchés émergents. Malgré l'évolution positive de l'année dernière - l'indice MSCI des marchés émergents a augmenté de 27 % entre février 2017 et février 2018 - les actions y sont encore relativement bon marché. "L'ensemble de la classe d'actifs - les 24 pays inclus dans le MSCI EM - bénéficie actuellement d'une décote de valorisation de 17 % sur l'indice boursier mondial et de 34 % sur le marché américain ", calcule Keppler, " ceux qui se concentrent sur les onze marchés les moins chers - actuellement Brésil, Chili, Chine, Colombie, République tchèque, Corée du Sud, Malaisie, Pologne, Russie, Taiwan et Turquie - ont même une décote de 35 % sur l'indice mondial et presque 50 % aux États-Unis. C'est énorme. Et en fait, un appel à investir beaucoup plus qu'avant dans les marchés émergents."

Le fait que la plupart des investisseurs hésitent à prendre une telle mesure a probablement beaucoup à voir avec l'histoire des marchés émergents. Cela fait maintenant 38 ans qu'Antoine van Agtmael a décrit une sélection de pays émergents comme pays émergents. Il y a 30 ans, le fournisseur d'indices MSCI a lancé son indice des marchés émergents.

Cette fois-ci, c'était une folle aventure pour les investisseurs. A long terme, ils ont été en mesure d'atteindre un rendement supérieur d'environ deux points de pourcentage par an. Cependant, ils ont payé pour cela avec des fluctuations de prix nettement plus importantes. "Depuis 1990, par exemple, les prix de l'indice S&P 500 n'ont baissé que quatre fois de plus de 20 pour cent, selon Amit Bhartia et Mehak Dua de la société d'investissement américaine GMO, alors que les marchés émergents ont connu 22 corrections. Les nerfs des investisseurs ont donc été cinq fois plus tendus.

Il semble presque que les investisseurs et les commentateurs de la perception des actions des marchés émergents passent donc régulièrement d'une acclamation à une tristesse de mort. Si ces marchés ne sont qu'en vogue, les arguments positifs se font jour : croissance démographique, démographie favorable avec de nombreux jeunes avides de succès, potentiel de rattrapage économique par rapport aux pays industriels "riches", perspectives de croissance éblouissantes à long terme.

Lorsque le vent tourne, l'accent est mis sur les risques politiques, la mauvaise gestion de l'économie et la vulnérabilité des marchés monétaires et du crédit aux chocs. Les arguments positifs à long terme ne comptent plus.

Selon le point de vue qui domine actuellement, il y aura des changements massifs dans l'évaluation relative des marchés boursiers par rapport à ceux des pays industrialisés.

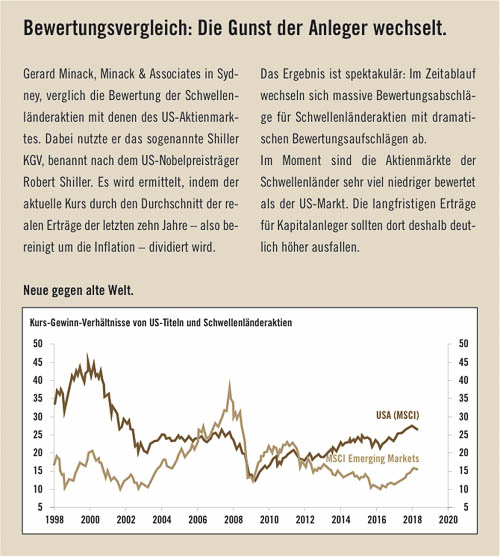

Cela peut être démontré de façon particulièrement frappante en comparant l'indice MSCI Marchés émergents à l'indice MSCI Actions américaines (voir le graphique ci-dessous).

Au tournant du millénaire, par exemple, personne ne voulait rien savoir des marchés émergents. La crise de la tequila, la crise asiatique et la crise russe des années 90 étaient fermement ancrées dans l'esprit des investisseurs. De plus, qui avait besoin des marchés émergents alors que la Poste quitte les marchés développés ?

Le ratio cours/bénéfice (ratio cours/bénéfice) aux États-Unis est passé à 45, soit environ deux fois plus élevé que dans les marchés émergents. Il est clair qu'ils méritaient un rabais énorme en raison du risque plus élevé qu'ils présentaient.

Puis la bulle Internet a éclaté et, à un moment donné en 2003, les arguments des investisseurs ont également changé. L'ancien monde était en récession, les perspectives de croissance étaient maintenant désespérément recherchées. Et ont été trouvés dans les marchés émergents.

Au cours des cinq années suivantes, le ratio C/B est passé de dix à près de 40, ce qui signifie qu'un bénéfice en dollars a été quatre fois plus élevé qu'en 2003, alors qu'aux Etats-Unis, le ratio C/B n'est passé que de 20 à 25. Les marchés émergents - bien sûr - ont gagné plus de 50 % de primes en raison de cette dynamique beaucoup plus forte.

Après la crise financière majeure, ils ont d'abord conservé leur avance en faveur des investisseurs. Ce n'est pas étonnant - après tout, la crise a pris naissance dans les pays industrialisés. Au milieu de l'année 2011, cependant, la confiance s'est fissurée. Doutes sur la fiabilité des données chinoises, fin du boom des matières premières, récession au Brésil et en Russie - n'avons-nous pas toujours su que l'investissement dans les marchés émergents était très risqué ?

Dans le même temps, les États-Unis ont connu une renaissance extraordinaire. La prime de valorisation de 50 % des marchés émergents s'est transformée en une décote de 60 % au début de 2016. "En février 2016, la valorisation des actions des marchés émergents était même inférieure au point bas de l'année de crise 2009, dit Jeremy Grantham, OGM, c'était remarquable.

Depuis lors, les cours des actions et les valorisations sur les marchés émergents ont de nouveau augmenté. Et ceux qui soulignent les avantages structurels de cette région retrouvent peu à peu leurs oreilles. Selon les estimations de l'OCDE, en 2030, la moitié des 25-34 ans ayant fait des études supérieures viendront de Chine et d'Inde. Et seulement huit pour cent des États-Unis. La différence entre les sujets importants de MINT sera particulièrement grave. Parallèlement, le nombre d'entreprises de taille moyenne ayant un pouvoir d'achat continue de croître de façon spectaculaire. Une analyse de Bankhaus Merck Finck montre qu'il a fallu dix ans à un milliard de personnes pour accéder à la classe moyenne. Pour le prochain milliard, les experts n'estiment que six ou sept ans.

Et qu'en est-il des risques ? Bhartia et Dua d'OGM ont identifié quatre déclencheurs de crises du passé. Une croissance durable, supérieure à la moyenne, qui conduit à un surinvestissement et finalement à une bulle du crédit. L'appréciation massive de la monnaie par l'afflux de capitaux de l'étranger, qui conduit par la suite à une dévaluation choc. Ainsi que l'incertitude politique.

Aujourd'hui, selon les experts, les monnaies des marchés émergents ne sont ni nettement surévaluées ni sous-évaluées. Après les récessions au Brésil et en Russie, la croissance ne reprend que lentement. Et à une exception près - la Chine - les bulles de crédit ne sont pas perceptibles. Seules les élections à venir au Mexique (juillet) et au Brésil (octobre) donneraient quelques raisons de s'inquiéter.

Jeremy Grantham soupçonne donc aussi que l'évolution positive de 2017 ne marque que le début d'une tendance durable en faveur des marchés émergents. "Au cours des derniers grands cycles - de 1968 à 1980, de 1987 à 1994 et de 1999 à 2011 - les marchés émergents ont surperformé les actions américaines de 260 à 300 % au total. Depuis le début de 2017, l'évaluation relative des marchés émergents n'a augmenté que d'un pourcentage à un chiffre. Il y a encore beaucoup d'air là-haut.

"Pour moi, il est particulièrement important que les marchés émergents ne soient pas seulement notés relativement, mais aussi absolument favorablement ", explique Michael Keppler. "Qui se concentre sur les douze marchés les plus favorables, paie 1,55 fois plus que la valeur comptable et un rapport prix/bénéfice de 13,8, mais avec de tels chiffres caractéristiques, je gagne quand même de l'argent à long terme, même si les rendements de l'entreprise n'augmentent pas de manière significative à l'avenir.

En fait, toutefois, le consensus des analystes en valeurs mobilières s'attend à des bénéfices beaucoup plus élevés. En 2015 et 2016, les entreprises des marchés émergents ont encore dû faire face à des vents contraires en raison d'une évolution économique défavorable et de la chute des prix des matières premières. 2017 a été une année de retour. Et pour 2018 et 2019, FactSet - un système de recherche américain qui résume les prévisions des analystes financiers - indique que les professionnels de presque tous les marchés émergents s'attendent à une croissance à deux chiffres des bénéfices.

Lorsqu'on lui demande quelle part des capitaux propres devrait être investie dans cette région, Jeremy Grantham répond par une seule phrase : " Je vous conseille d'être aussi courageux que possible ". ®

Auteur: Klaus Meitinger

{/mprestriction}