La facture arrive.

Politique monétaire. Ces dernières années, la planche à billets est devenue le moyen de choix pour lutter contre les crises économiques. Les banques centrales ont acheté des obligations avec de "l'argent fraîchement imprimé" afin de stabiliser le système bancaire lors de la crise financière de 2008 et d'atténuer les conséquences de la pandémie actuelle. Entre-temps, les bilans de la FED et de la BCE ont atteint des montants de près de deux billions à chiffres. Qui paie les pots cassés ?

Politique monétaire. Ces dernières années, la planche à billets est devenue le moyen de choix pour lutter contre les crises économiques. Les banques centrales ont acheté des obligations avec de "l'argent fraîchement imprimé" afin de stabiliser le système bancaire lors de la crise financière de 2008 et d'atténuer les conséquences de la pandémie actuelle. Entre-temps, les bilans de la FED et de la BCE ont atteint des montants de près de deux billions à chiffres. Qui paie les pots cassés ?

Chaque fois que le malheur menace, la cavalerie arrive. Dans l'économie, ce sont les banques centrales qui se chargent de ce travail depuis des années. "Et même si la politique de sauvetage de ces dernières années a toujours fait l'objet de critiques, les succès obtenus jusqu'à présent parlent d'eux-mêmes : malgré de graves turbulences, l'économie a pu à chaque fois reprendre le chemin de la croissance et rattraper les pertes de prospérité", explique Carolin Schulze Palstring, responsable de l'analyse des marchés des capitaux chez Metzler Private Banking.

Malgré tout, un malaise subsiste. L'idée que l'argent est créé à partir de rien pour résoudre tous les problèmes (financiers) semble trop belle pour être vraie. Les crises de longue durée appartiendraient au passé et personne n'aurait à en supporter les coûts. "Des questions s'imposent inévitablement", explique Schulze Palstring : "Quel est le prix de cette manière 'moderne' de gérer les crises ? Et qui doit le payer en fin de compte ?"

Pour trouver des réponses possibles à ces questions, il vaut d'abord la peine de jeter un regard attentif sur les deux dernières années. Pour limiter la propagation du coronavirus, le frein d'urgence a été tiré à plusieurs reprises sur le plan économique. Jamais auparavant les gouvernements du monde entier n'avaient imposé simultanément une pause forcée à leur propre économie. Les processus économiques ont été déréglés, des personnes ont perdu leur emploi, les chaînes d'approvisionnement sont toujours perturbées et la structure des prix est fortement déformée. Résultat : en 2020, l'économie mondiale s'est contractée de plus de trois pour cent par rapport à l'année précédente - un record négatif dans l'histoire de l'après-guerre.

Toutefois, la vitesse à laquelle les pertes de prospérité ont été rattrapées est elle aussi digne d'un record. En République populaire de Chine, elles étaient déjà compensées un trimestre après le début de la pandémie, au printemps 2020. Les États-Unis ont certes été confrontés plus longtemps à des lockdowns, mais ont pu réduire de manière significative le nombre de cas de Corona à partir de janvier 2021 grâce à une campagne de vaccination précoce. Le produit intérieur brut américain a alors atteint son niveau d'avant la crise environ un an après le début de la pandémie, au deuxième trimestre 2021. Et l'Europe devrait être prête début 2022.

Par rapport à la lenteur de l'évolution conjoncturelle après la crise financière de 2008, la reprise économique post-Corona s'est donc déroulée à un rythme accéléré. "Nous pensons que la reprise devrait se poursuivre l'année prochaine. Certes, des retours en arrière temporaires ne sont pas à exclure - en fonction de la poursuite de la pandémie - mais ils ne devraient pas être aussi violents que l'effondrement économique initial en 2020", prévoit Schulze Palstring, "la phase aiguë de la crise économique est donc surmontée - même si le virus continue d'influencer de larges pans de la vie sociale".

Nous devons la reprise rapide de la conjoncture à l'intervention courageuse des banques centrales et des gouvernements. Car cela a permis de briser un cercle vicieux de baisse de la demande, de diminution de la production, d'augmentation du chômage et de poursuite du recul de la demande. Les gouvernements ont compensé tout ou partie des pertes de revenus dans le secteur privé et ont évité un chômage de masse. Les banques centrales ont veillé, grâce à l'augmentation de leurs programmes d'achat d'obligations, à ce que les coûts de financement tombent à de nouveaux planchers malgré l'augmentation de la dette.

Mais une chose est sûre : les actions de sauvetage ont un prix. Le taux d'endettement public dans les pays industrialisés a augmenté de plus de 20 points de pourcentage en l'espace d'un an. De nombreux observateurs s'inquiètent donc du fait que le poids de la dette pourrait un jour ne plus être supportable pour de nombreux pays.

"Il faut le reconnaître : Un endettement élevé peut devenir très dangereux", analyse Schulze Palstring, "mais dans les circonstances actuelles, il ne s'agit pas d'un problème aigu". Selon lui, il y a insolvabilité lorsque le débiteur n'est plus en mesure de s'acquitter de ses obligations de paiement échues. "Mais paradoxalement, la pression pour le remboursement n'a pas beaucoup augmenté après la crise de Corona, malgré l'augmentation de la dette", explique l'experte. Car une grande partie des dettes publiques émises disparaît dans les bilans des banques centrales.

Ce que peu de gens savent : La plupart des banques centrales distribuent chaque année leurs bénéfices - dont les intérêts - au gouvernement national. En d'autres termes, les Etats se versent à eux-mêmes la majeure partie des coupons sur les obligations qu'ils détiennent. Si l'on déduit les engagements détenus par la banque centrale de la dette publique, la situation n'est plus aussi dramatique (voir ligne pointillée).

La question du remboursement de ces obligations ne se pose pas non plus avec acuité, car les banques centrales réinvestissent jusqu'à nouvel ordre les stocks arrivant à échéance. En outre, les achats massifs des autorités monétaires créent une telle demande supplémentaire d'obligations que les taux d'intérêt du marché sont maintenus artificiellement bas. "Dans ces conditions, nous estimons que le risque aigu d'une crise de la dette - du moins dans les pays industrialisés - est faible", résume Carolin Schulze Palstring.

Néanmoins, un endettement public élevé peut avoir de graves conséquences à moyen et long terme : Les banques centrales sont prisonnières de leur politique monétaire laxiste, la marge de manœuvre pour prendre des contre-mesures fiscales en cas de crise future s'est réduite et la société actuelle vit aux dépens des générations futures.

Comment pourrait-on donc réduire la dette en perspective ? La réponse intuitive est la suivante : dépenser moins que ce que l'on gagne. Si l'on se réfère au budget de l'État, cela impliquerait soit une cure d'austérité sévère sous forme de réduction des dépenses, soit une augmentation des recettes via des hausses d'impôts.

"Les deux voies sont certes applicables dans une démocratie, mais elles coûtent des voix", réfléchit Schulze Palstring. En outre, les gouvernements risquent d'étouffer la conjoncture et donc d'aggraver la situation s'ils exagèrent la consolidation budgétaire.

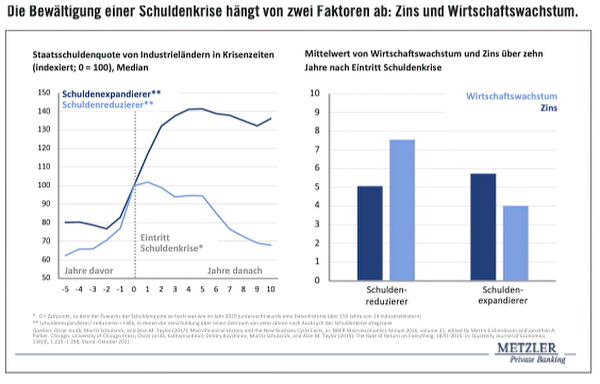

Un coup d'œil sur l'histoire montre qu'il existe une autre voie. Au cours des 150 dernières années, de nombreux États se sont lourdement endettés. Certains sont parvenus à réduire leur taux d'endettement. D'autres, les exportateurs de dette, ont échoué (graphique ci-dessous). La question passionnante dans ce contexte est la suivante : en quoi les deux groupes se distinguent-ils ?

"Les conditions macroéconomiques ont été déterminantes", analyse Schulze Palstring. Dans les cas où le taux d'endettement avait à nouveau baissé, les intérêts (coûts de financement) étaient inférieurs à la croissance économique. De ce fait, l'endettement a augmenté moins rapidement que le produit intérieur brut (PIB) au cours des années suivantes. Le taux d'endettement public - dette par rapport au PIB - a été réduit, les pays ont pu "sortir" confortablement de la dette.

En revanche, dans le groupe des pays dont la dette a augmenté, le taux d'intérêt était nettement supérieur à la croissance économique, ce qui a encore aggravé la situation d'endettement. "Il faut donc maintenir une croissance élevée et des taux d'intérêt bas si l'on veut que les crises d'endettement puissent être évitées", conclut Carolin Schulze Palstring. Quelles sont les chances aujourd'hui ?

"Les perspectives de croissance dépendent actuellement fortement des décisions politiques", explique la stratège. Jusqu'à présent, la reprise conjoncturelle a été achetée en grande partie par la dette publique. Il est désormais important que l'économie puisse à nouveau voler de ses propres ailes et croître par elle-même. Les aides publiques généreuses augmentent le risque que les faillites soient reportées et que les entreprises surendettées mobilisent des ressources à des fins improductives.

Les responsables politiques ne doivent donc pas manquer le moment de se retirer. "Une gestion de crise selon le principe de l'arrosoir n'est actuellement plus nécessaire", affirme Schulze Palstring avec conviction : "Il est maintenant temps de porter l'attention sur les investissements afin d'augmenter durablement le potentiel de croissance de l'économie nationale". Le nouveau paquet d'infrastructures aux États-Unis et le fonds de reconstruction européen peuvent donner une impulsion importante dans ce sens. Si le cycle du crédit et de l'investissement privés prenait alors son essor, on y gagnerait beaucoup.

Mais même si les taux de croissance réels restent inférieurs à ceux espérés, la chance de se désendetter n'est pas perdue. En effet, la croissance économique nominale ne dépend pas seulement de la quantité de biens produits, mais aussi des prix auxquels ces biens sont vendus - et l'évolution de l'inflation est ici déterminante.

Actuellement, les États-Unis et l'Europe connaissent une poussée inflationniste. Les experts économiques sont toutefois largement d'accord pour dire que ces taux d'inflation exceptionnellement élevés ne seront que temporaires. Dès que la situation pandémique s'apaisera, selon l'opinion majoritaire, les effets exceptionnels mentionnés devraient également perdre de leur impact et l'inflation devrait revenir à des niveaux modérés.

"Néanmoins, nous ne reviendrons probablement pas aux niveaux d'inflation de la dernière décennie. Il faut plutôt s'attendre à ce que les taux d'inflation atteignent ou dépassent durablement la barre des deux pour cent", suppose Schulze Palstring. Selon lui, la forte croissance de la masse monétaire (graphique ci-dessous), les déficits budgétaires massifs de l'État et la raréfaction probable de l'offre de main-d'œuvre sont responsables de cette situation. "A cela s'ajoutent des tendances à long terme comme la démographie et la mondialisation, qui atteignent un point d'inflexion ou marquent au moins une pause. Elles freinent moins les prix qu'auparavant".

Les débiteurs sont les premiers à profiter de taux d'inflation plus élevés. Comme les dettes sont une donnée nominale, il faut rembourser chaque année - calculé en pouvoir d'achat - moins de choses. Une dévaluation monétaire successive serait donc une bonne nouvelle pour les finances publiques, car elle permettrait de réduire la montagne de dettes sans que personne ne doive explicitement passer à la caisse.

"Mais ce sont alors les épargnants qui paient l'addition, car ils sont insidieusement dépossédés de leurs biens par des taux d'intérêt réels négatifs - des taux nominaux inférieurs au taux d'inflation", explique Schulze Palstring. Un exemple montre les effets dévastateurs : un investissement prétendument sûr dans une obligation fédérale allemande de dix ans d'une valeur de 100000 euros entraîne, au niveau actuel des taux d'intérêt, une perte réelle de patrimoine de plus de 18000 euros à l'échéance - en supposant que les acteurs du marché aient raison avec leurs attentes d'inflation d'environ deux pour cent par an. La stratégie de la répression financière ne fonctionne toutefois que tant que l'inflation n'est pas incontrôlable. Certes, les dettes perdraient alors plus rapidement de leur valeur, mais en contrepartie, les banques centrales seraient contraintes de relever rapidement et fortement les taux d'intérêt. "Cela ne serait pas possible sans risquer une crise systémique", explique Schulze Palstring, "les Etats sont plus que jamais tributaires de taux d'intérêt bas.Et les investisseurs sur le marché des actions et de l'immobilier seraient sensibles aux changements de taux".

Heureusement, selon l'experte, des hausses de prix incontrôlées ne sont pas encore prévisibles aujourd'hui. "Mais nous partons tout de même du principe que les taux d'intérêt réels resteront négatifs pendant de nombreuses années. La question clé pour les investisseurs est donc de savoir comment préserver un patrimoine dans cet environnement".

Sa réponse est claire : "Les valeurs nominales ne permettront pas de gagner de l'argent dans un avenir prévisible. Bien au contraire : souvent, c'est même une perte certaine qui menace. Dans ce contexte, il est conseillé de conserver une surpondération dans les actifs substantiels, par exemple dans les actions".

Même en cas de crise systémique d'origine inflationniste - extrêmement improbable à l'heure actuelle - les investisseurs privés seraient mieux lotis avec des actifs de substance. "Les actions représentent tout de même une part des actifs productifs d'une économie nationale. Les actifs nominaux, en revanche, ne sont qu'une pure promesse d'argent, qui peut être remboursée même avec un pouvoir d'achat dévalué", explique Carolin Schulze Palstring, avant de conclure : "Ce n'est pas pour rien que l'on dit que l'inflation est une méthode pour couper un billet de banque en deux sans abîmer le papier".

®

Publication spéciale :

B. Metzler seel.Sohn & Co. AG

Untermainanlage 1, 60329 Francfort-sur-le-Main