El proyecto de ley está llegando.

Política monetaria. En los últimos años, la imprenta se ha convertido en la herramienta preferida para combatir las crisis económicas. Los bancos centrales compraron bonos con "dinero recién impreso" para estabilizar el sistema bancario en la crisis financiera de 2008 y amortiguar las consecuencias de la actual pandemia. Mientras tanto, los balances de la FED y del BCE han crecido hasta alcanzar casi dos billones. ¿Quién paga la factura?

Política monetaria. En los últimos años, la imprenta se ha convertido en la herramienta preferida para combatir las crisis económicas. Los bancos centrales compraron bonos con "dinero recién impreso" para estabilizar el sistema bancario en la crisis financiera de 2008 y amortiguar las consecuencias de la actual pandemia. Mientras tanto, los balances de la FED y del BCE han crecido hasta alcanzar casi dos billones. ¿Quién paga la factura?

Cuando amenaza el desastre, llega la caballería. En la economía, los bancos centrales llevan años haciendo este trabajo. "Y aunque la política de rescate de los últimos años ha sido objeto de reiteradas críticas, los éxitos cosechados hasta la fecha hablan por sí solos: a pesar de las graves turbulencias, la economía ha sido capaz de volver a la senda del crecimiento en cada ocasión y compensar las pérdidas de prosperidad", explica Carolin Schulze Palstring, responsable de análisis de mercados de capitales de Metzler Private Banking.

Sin embargo, sigue habiendo una sensación de malestar. La idea de que se cree dinero de la nada para resolver todos los problemas (financieros) parece demasiado buena para ser verdad. Las crisis de larga duración serían cosa del pasado, y nadie tendría que soportar los costes. "Surgen inevitablemente preguntas", aclara Schulze Palstring: "¿Cuál es el precio de esta forma "moderna" de afrontar las crisis? ¿Y quién tiene que pagarlo al final?"

Para llegar al fondo de las posibles respuestas a estas preguntas, vale la pena analizar primero los dos últimos años. Para limitar la propagación del coronavirus, el freno de emergencia se accionó varias veces de forma económica. Nunca antes los gobiernos de todo el mundo habían impuesto simultáneamente una pausa forzada a sus propias economías. Los procesos económicos se desfasaron, la gente perdió sus empleos, las cadenas de suministro siguen interrumpidas y la estructura de precios está gravemente distorsionada. Como resultado, la economía mundial se contrajo más del tres por ciento en 2020 en comparación con el año anterior, un récord negativo en la historia de la posguerra.

Sin embargo, la velocidad con la que se han recuperado las pérdidas de prosperidad es también un récord. En la República Popular China, se recuperaron sólo un trimestre después del estallido de la pandemia, en la primavera de 2020. Estados Unidos tuvo que luchar con los cierres durante más tiempo, pero gracias a una campaña de vacunación temprana pudo reducir significativamente el número de casos de Corona a partir de enero de 2021. El producto interior bruto de EE.UU. alcanzó entonces su nivel anterior a la crisis aproximadamente un año después del estallido de la pandemia, en el segundo trimestre de 2021. Y se espera que Europa esté lista a principios de 2022.

En comparación con el lento desarrollo económico tras la crisis financiera de 2008, la recuperación económica posterior a Corona se produjo a un ritmo rápido. "En nuestra opinión, es probable que la recuperación continúe en el próximo año. Aunque no se pueden descartar retrocesos temporales -en función de otros acontecimientos pandémicos-, es poco probable que sean tan graves como el desplome económico inicial en 2020", predice Schulze Palstring, "por lo que la fase aguda de la crisis económica ha terminado, aunque el virus siga afectando a grandes partes de la vida social".

Tenemos que agradecer la valiente intervención de los bancos centrales y los gobiernos por la rápida recuperación económica. Así se rompió un círculo vicioso de caída de la demanda, menor producción, aumento del desempleo y mayor descenso de la demanda. Los gobiernos compensaron total o parcialmente la falta de ingresos del sector privado y evitaron el desempleo masivo. Los bancos centrales, a través de sus crecientes programas de compra de bonos, aseguraron que los costes de financiación cayeran a nuevos mínimos a pesar del crecimiento de la deuda.

Sin embargo, una cosa es cierta: los rescates tuvieron un precio. La tasa de endeudamiento nacional de los países industrializados se disparó en más de 20 puntos porcentuales en un año. Por ello, a muchos observadores les preocupa que la carga de la deuda pueda llegar a ser insostenible en algún momento para muchos países.

"Concedido: Una deuda elevada puede llegar a ser muy peligrosa", analiza Schulze Palstring, "pero en las circunstancias actuales no es un problema agudo". La insolvencia, dice, es cuando el deudor ya no puede hacer frente a sus obligaciones de pago. "Sin embargo, paradójicamente, la presión de reembolso no ha aumentado mucho después de la crisis de Corona, a pesar del aumento de la deuda", explica el experto. Esto se debe a que una gran parte de la deuda pública emitida desaparece en los balances de los bancos centrales.

Lo que poca gente sabe: La mayoría de los bancos centrales distribuyen sus beneficios -incluidos los ingresos por intereses- al gobierno nacional cada año. En otras palabras, los pagos de los cupones de los bonos en poder del banco central son realizados en gran parte por los Estados para sí mismos. Si se deducen de la deuda nacional los pasivos en poder del banco central respectivo, la situación ya no parece tan dramática (véase la línea de puntos).

La cuestión del reembolso tampoco es grave para estos títulos de deuda, ya que los bancos centrales reinvierten las tenencias que vencen hasta nuevo aviso. Además, los guardianes monetarios están creando tanta demanda adicional de bonos con sus amplias compras que el tipo de interés del mercado se mantiene artificialmente bajo. "En estas circunstancias, evaluamos el peligro agudo de una crisis de la deuda - al menos en los países industrializados - como bajo", resume Carolin Schulze Palstring.

Sin embargo, una deuda pública elevada puede tener graves consecuencias a medio y largo plazo: Los bancos centrales están atrapados en su política monetaria laxa, el margen de maniobra para las contramedidas fiscales en futuras crisis se ha reducido, y la sociedad actual vive a costa de las generaciones futuras.

Entonces, ¿cómo se podría reducir la deuda en perspectiva? La respuesta intuitiva es gastar menos dinero del que se recauda. En lo que respecta al presupuesto nacional, esto implicaría o bien un duro curso de austeridad en forma de recortes de gastos, o bien un aumento de los ingresos mediante subidas de impuestos.

"Ambas vías son exigibles en democracia, pero cuestan votos", reflexiona Schulze Palstring. Aparte de eso, los gobiernos corren el riesgo de paralizar la economía y, por tanto, de agravar la situación si se exceden en la consolidación presupuestaria.

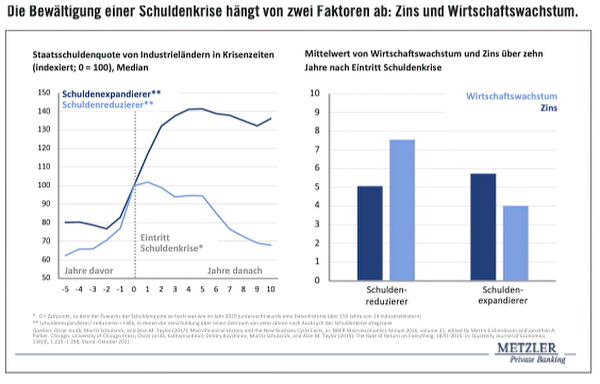

Una mirada a la historia muestra que hay otra manera. En los últimos 150 años, muchos países se han endeudado mucho. Algunos consiguieron reducir de nuevo su ratio de endeudamiento. Otros, los expansores de la deuda, fracasaron (gráfico siguiente). La pregunta interesante en este contexto es: ¿En qué se diferencian los dos grupos?

"Las condiciones del marco macroeconómico fueron decisivas", analiza Schulze Palstring. En los casos en los que el coeficiente de endeudamiento ha vuelto a descender, los tipos de interés (costes de financiación) estaban por debajo del crecimiento económico. Como resultado, la deuda aumentó menos rápidamente que el producto interior bruto (PIB) en los años siguientes. La proporción de la deuda pública -deuda en relación con el PIB- se redujo, y los países pudieron "salir" cómodamente de la deuda.

En el grupo de los que se endeudan, en cambio, el tipo de interés fue significativamente superior al crecimiento económico, lo que agravó aún más la situación de la deuda. "Así que es necesario mantener el crecimiento alto y los tipos de interés bajos si se quiere evitar las crisis de la deuda", concluye Carolin Schulze Palstring. ¿Qué posibilidades hay hoy?

"Las perspectivas de crecimiento dependen actualmente en gran medida de las decisiones políticas", explica el estratega. Hasta ahora, el repunte económico ha sido comprado en gran parte por la deuda pública. Ahora es importante que la economía pueda volver a valerse por sí misma y crecer por sí misma. Las ayudas estatales generosas aumentan el riesgo de que las insolvencias se retrasen y las empresas sobreendeudadas inmovilicen recursos para fines improductivos.

Por lo tanto, los líderes políticos no deben dejar pasar el momento de dar marcha atrás. "La gestión de la crisis según el principio de la regadera ya no es necesaria en este momento", está convencido Schulze Palstring: "Ahora es el momento de centrar la atención en las inversiones para aumentar permanentemente el potencial de crecimiento de la economía nacional". El nuevo paquete de infraestructuras de Estados Unidos y el fondo de reconstrucción europeo pueden suponer un importante impulso. Si el ciclo de crédito e inversión privado se recuperara, se ganaría mucho.

Pero aunque las tasas de crecimiento real sigan siendo más bajas de lo esperado, no se ha perdido la oportunidad de reducir la deuda. Porque el crecimiento económico nominal no sólo incluye la cantidad de bienes producidos, sino también los precios a los que se venden estos bienes, y aquí la evolución de la inflación es decisiva.

Actualmente, Estados Unidos y Europa están experimentando un aumento de la inflación. Sin embargo, los expertos económicos coinciden en gran medida en que las tasas de inflación extraordinariamente elevadas sólo serán temporales. En cuanto la situación de la pandemia se calme, según la opinión mayoritaria, los efectos especiales mencionados también deberían perder su efecto y la inflación volverá a niveles moderados.

"Sin embargo, probablemente no volveremos a los niveles de inflación de la última década. Por el contrario, podemos esperar que las tasas de inflación alcancen o incluso superen la marca del dos por ciento de forma permanente", sospecha Schulze Palstring. Esto se debe al elevado crecimiento de la masa monetaria (véase el gráfico siguiente), a los enormes déficits presupuestarios de los gobiernos y a la previsible escasez de mano de obra. "Además, las tendencias a largo plazo, como la demografía y la globalización, están alcanzando un punto de inflexión o, al menos, haciendo una pausa. Están amortiguando los precios menos que antes".

Los deudores son los principales beneficiarios de las mayores tasas de inflación. Como el pasivo es una cantidad nominal, cada año hay que devolver menos, calculado en poder adquisitivo. Para las finanzas públicas, una depreciación gradual del dinero sería una buena noticia, ya que permitiría amortizar la montaña de deuda sin que se tenga que pedir explícitamente a nadie que pague.

"Sin embargo, son los ahorradores los que pagan la factura, ya que se les expropia gradualmente mediante tipos de interés reales negativos, es decir, tipos de interés nominales inferiores a la tasa de inflación", explica Schulze Palstring. Un ejemplo muestra los efectos devastadores: una inversión supuestamente segura en un bono federal alemán a diez años por valor de 100.000 euros conduce a una pérdida real de activos de más de 18.000 euros al final del plazo con el nivel actual de tipos de interés, suponiendo que los participantes en el mercado tengan razón con sus expectativas de inflación de alrededor del dos por ciento anual. Sin embargo, la estrategia de represión financiera sólo funciona mientras la inflación no se descontrole. Aunque entonces la deuda perdería valor más rápidamente, a cambio los bancos centrales se verían obligados a subir los tipos de interés de forma rápida y brusca. "Eso no sería posible sin correr el riesgo de una crisis sistémica", explica Schulze Palstring, "los Estados dependen más que nunca de los bajos tipos de interés.Y los inversores de los mercados bursátil e inmobiliario reaccionarían con sensibilidad a las variaciones de los tipos de interés".

Afortunadamente, según el experto, hoy en día no es previsible que se produzcan subidas de precios incontroladas. "Pero seguimos asumiendo que los tipos de interés reales seguirán siendo negativos durante muchos años. La cuestión clave para los inversores es, por tanto, cómo preservar los activos en este entorno".

Su respuesta es clara: "No será posible ganar dinero con valores nominales en un futuro próximo. Todo lo contrario: a menudo existe incluso la amenaza de una pérdida segura. En este entorno, es aconsejable mantener una sobreponderación en activos sustanciales, por ejemplo en acciones".

Incluso en el caso de una crisis sistémica causada por la inflación -lo que es extremadamente improbable desde el punto de vista actual- los inversores privados estarían mejor con activos sustanciales. "Al fin y al cabo, las acciones titulan una parte de los activos productivos de una economía. Los activos nominales, en cambio, no son más que una pura promesa de dinero que también puede devolverse en poder adquisitivo devaluado", explica Carolin Schulze Palstring y concluye: "No en vano se dice que la inflación es una forma de reducir a la mitad un billete sin dañar el papel".

®

Publicación especial:

B. Metzler seel.Sohn & Co. AG

Untermainanlage 1, 60329 Frankfurt am Main, Alemania