La conjoncture industrielle pourrait avoir atteint son point le plus bas - continuer à investir dans les actions.

Le processus de stabilisation de l'économie allemande se déroule presque comme dans un manuel. Depuis la mi-2022, la situation n'a cessé de se dégrader selon le climat des affaires de l'ifo et a désormais atteint en février 2024 un niveau où les messages positifs et négatifs des directions s'équilibrent à peu près. Cela ressemble à une croissance zéro. Cela va-t-il rester ainsi en 2024 ? La conjoncture s'améliorera-t-elle à l'avenir ? Ou se détériore-t-elle encore ? C'est ce que révèlent les prévisions commerciales pour les six prochains mois. Celles-ci sont certes toujours pessimistes, mais le degré de scepticisme diminue lentement. L'ifo écrit donc que la conjoncture se stabilise à un faible niveau.

De notre point de vue, il est même légitime d'espérer qu'une légère tendance à la hausse puisse en résulter dans le courant de l'année. Premièrement, la conjoncture mondiale se présente mieux que prévu. Les bonnes surprises conjoncturelles se multiplient dans le monde entier. Selon l'indicateur conjoncturel avancé de l'OCDE, 71 % des pays couverts par cet indicateur ont vu leur situation économique s'améliorer en décembre par rapport au mois précédent, la Chine et la Grande-Bretagne affichant la plus forte hausse. Cela revêt une grande importance pour l'économie allemande, dépendante des exportations. Deuxièmement, le gouvernement - effrayé par le fait qu'il ait dû réduire drastiquement ses prévisions de croissance beaucoup trop positives pour 2024 - a désormais lui aussi reconnu la nécessité de faire quelque chose pour la croissance et la compétitivité. Seule la manière de procéder fait encore l'objet de débats. Et troisièmement, le recul du taux d'inflation améliore significativement les perspectives de la consommation privée. Compte tenu des très nettes augmentations salariales récentes, le pouvoir d'achat réel devrait fortement augmenter en 2024. Cela soutient la consommation.

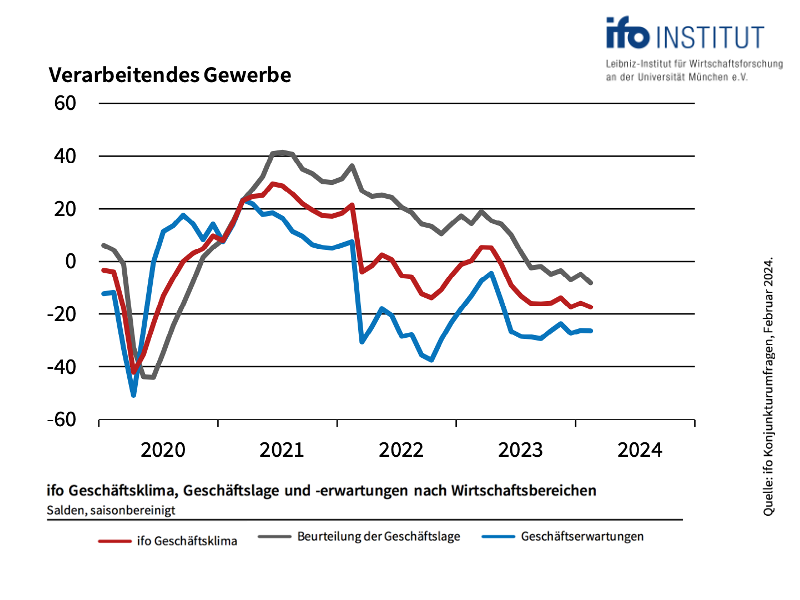

L'estimation esquissée ci-dessus pour l'ensemble de l'économie vaut en principe aussi pour l'industrie. La situation est certes mauvaise, mais les prévisions d'activité, déterminantes pour l'indicateur boursier private-wealth, se stabilisent. L'enquête de février de l'institut ifo le montre : Les attentes pour les six prochains mois se maintiennent au niveau bas du mois de janvier, mais elles ne se sont tout de même pas détériorées davantage (graphique). Ainsi, le signal conjoncturel positif de fin novembre 2023 est toujours valable pour l'indicateur boursier private-wealth.

La conclusion pour les investisseurs en actions :

Les trois composantes de l'indicateur boursier de private wealth continuent d'être prometteuses.

L'indicateur conjoncturel est au "vert" depuis novembre 2023, car les prévisions d'activité de l'ifo dans l'industrie s'étaient alors améliorées trois fois de suite après une longue baisse continue...

L'évaluation actuelle du marché du DAX par rapport à sa valeur arithmétique à long terme est certes légèrement supérieure à sa juste valeur après la hausse des cours de ces dernières semaines. Mais cela n'est pas encore inquiétant et ne déclenche pas de réduction de la part d'actions. Le corridor stratégique pour la part d'actions reste donc de 70 à 110 pour cent de la part d'actions prévue individuellement.

Nous souhaitons néanmoins attirer votre attention sur le fait que l'évaluation était bien plus favorable dans des phases conjoncturelles similaires par le passé. Si la thèse d'un retournement de conjoncture s'avérait fausse, le DAX aurait un net potentiel de correction. Dans ce contexte, il est intéressant de noter que de nombreuses petites et moyennes entreprises sont devenues très bon marché entre-temps. Leur évaluation correspond beaucoup mieux à la situation actuelle. C'est donc là que s'ouvre le plus grand potentiel si le tournant conjoncturel devient réalité.

Dans cette fourchette de 70 à 110 % de la part d'actions prévue individuellement, les résultats du sismographe du marché des capitaux déterminent le positionnement exact de l'indicateur boursier. Le sismographe combine différentes variables - indicateurs conjoncturels avancés, évolution des taux d'intérêt ou encore fluctuations des cours sur les marchés boursiers. Il en distille ensuite les probabilités de trois états de marché pour le mois suivant. Le vert représente l'attente d'un marché calme et positif. Si le vert domine, les investisseurs devraient investir dans des actions. Le jaune indique la probabilité d'un marché turbulent et positif - investir, mais avec modération. Et le rouge indique la probabilité d'un marché turbulent-négatif. Dans ce cas, l'abstinence en matière d'investissements en actions est de mise.

"Depuis un certain temps, le paysage des probabilités du sismographe est stable et positif", rapporte Oliver Schlick, de Secaro, qui calcule régulièrement l'état actuel du sismographe : "Les probabilités d'un marché positif et calme dominent, la probabilité de turbulences négatives est négligeable. Concrètement, le sismographe estime qu'un positionnement offensif en actions est indiqué".

En conséquence, la quote-part d'actions de l'indicateur boursier de private wealth reste globalement à 110 pour cent de la part d'actions prévue individuellement. Cela signifie que celui qui, sur la base de ses préférences individuelles dans la répartition stratégique des actifs, estime qu'une quote-part d'actions de 50 pour cent est optimale, devrait être investi à 55 pour cent en actions (110 pour cent de 50 pour cent donnent une quote-part d'actions de 55 pour cent).

Bien cordialement,

Votre

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies sur la page d'accueil de private wealth ont un caractère informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières.