Première lueur d'espoir dans l'indicateur conjoncturel.

En novembre, les entreprises de l'industrie dans son ensemble sont redevenues un peu plus optimistes. La situation actuelle des affaires s'est certes détériorée, mais on pouvait s'y attendre au vu des prévisions négatives pour les six prochains mois dans les dernières enquêtes de l'ifo.

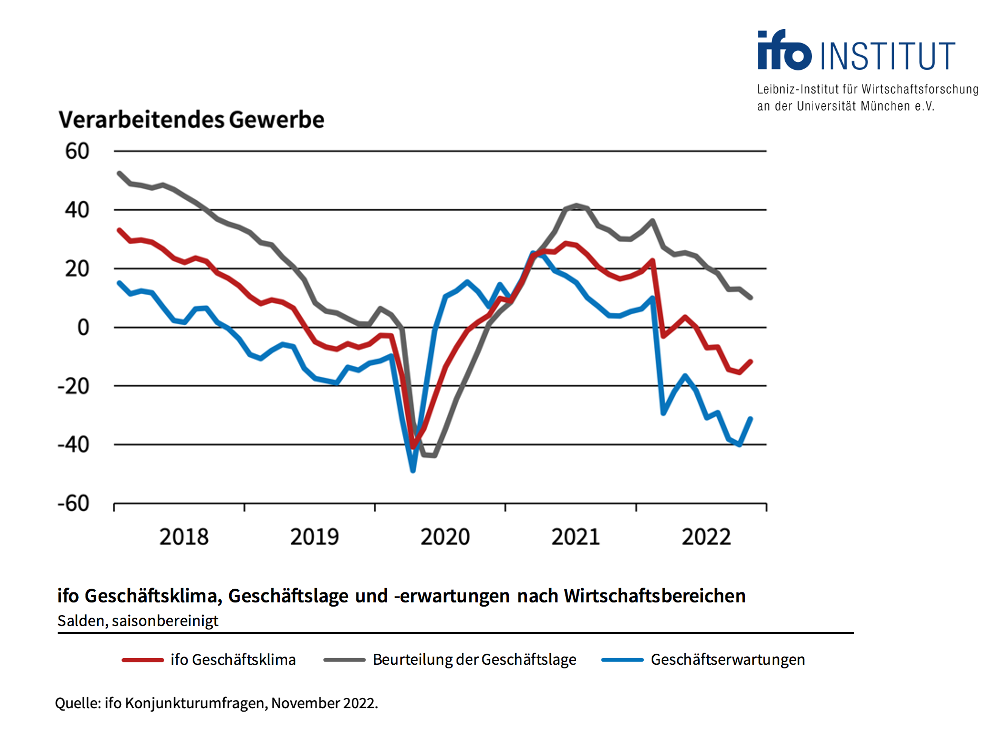

En novembre, les entreprises de l'industrie dans son ensemble sont redevenues un peu plus optimistes. La situation actuelle des affaires s'est certes détériorée, mais on pouvait s'y attendre au vu des prévisions négatives pour les six prochains mois dans les dernières enquêtes de l'ifo.

L'aspect positif est que les prévisions d'activité pour les six prochains mois sont désormais moins pessimistes en novembre. Dans cette partie de l'enquête, les personnes interrogées doivent indiquer si elles s'attendent à une situation des affaires plus favorable, inchangée ou moins favorable à l'horizon de six mois. Le solde est la différence de pourcentage entre les réponses plus favorable et moins favorable. Il s'est amélioré, passant de moins 40,0 à moins 31,1, ce qui reste une très mauvaise valeur et montre que la situation n'est pas bonne : La conjoncture industrielle allemande n'est pas encore sortie d'affaire. Le pronostic le plus probable est encore une récession pendant les mois d'hiver et au printemps. Mais au moins, les dernières données de l'ifo donnent des raisons d'espérer que celle-ci ne sera pas aussi profonde que la majorité des observateurs le prévoyaient jusqu'à présent.

Un début de réponse a été donné. Si les prévisions d'activité de l'industrie devaient continuer à augmenter au cours des deux prochains mois, cela signifierait un renversement de tendance pour la conjoncture. La composante conjoncturelle de l'indicateur boursier "private wealth" passerait alors du "rouge" au "vert" fin janvier.

Nous n'en sommes toutefois pas encore là. C'est pourquoi le corridor stratégique de l'indicateur boursier reste actuellement encore à une quote-part d'actions comprise entre 45 et 75 pour cent de la part d'actions prévue individuellement.

Ces dernières semaines, de nombreux lecteurs se sont demandé si cela n'était pas trop offensif au vu des risques évidents. Il y a un mois, nous avions donc souligné qu'une réduction encore plus importante de la part d'actions était également risquée. Premièrement, la valorisation du DAX est inférieure à sa juste valeur à long terme. Cela est en principe favorable. Et deuxièmement, dans un contexte d'incertitude maximale, des surprises positives peuvent survenir à tout moment. Dans ce cas, nous avons expliqué que les cours augmenteraient immédiatement de manière significative.

La baisse du taux d'inflation aux États-Unis, qui a fait naître l'espoir d'une fin des hausses de taux d'intérêt par la Réserve fédérale américaine au premier trimestre 2023, et les mesures de soutien gouvernementales massives en Europe ont constitué de telles bonnes surprises. La réaction positive des marchés boursiers qui a suivi a souligné qu'il était raisonnable pour les investisseurs en actions de ne pas adopter un positionnement trop défensif, même en période difficile.

Dans le cadre de la fourchette de 45 à 75 pour cent proposée par l'indicateur boursier pour la part d'actions, ce sont les résultats du sismographe du marché des capitaux qui décident du positionnement exact. Celui-ci est déjà très prudent depuis un certain temps. La probabilité de marchés turbulents et négatifs est dominante et incite encore à la prudence. C'est pourquoi la part d'actions concrètement proposée par l'indicateur boursier est actuellement de 50 pour cent de la part d'actions prévue individuellement.

La moitié du capital disponible pour les actions continue donc d'être parquée en liquidités en attendant de pouvoir revenir sur le marché. Avant même un éventuel retournement de tendance de la composante conjoncturelle, une amélioration de la situation de l'indicateur du sismographe pourrait le justifier. Nous suivons son évolution de très près et vous tiendrons au courant.

Bien cordialement,

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations contenues dans private wealth sont fournies à titre informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières.