Restituzione delle restituzioni.

Andamento dei tassi di interesse. Il fattore decisivo alla base del calo dei tassi d'interesse degli ultimi decenni è stato un fattore che spesso non si è quasi mai notato: l'invecchiamento della società. Se in futuro i cosiddetti baby boomer si ritireranno dalla vita lavorativa, l'eccesso di risparmio degli ultimi anni potrebbe trasformarsi in una contrazione dei risparmi. In seguito i tassi di interesse dovrebbero tendere a salire nuovamente, con effetti considerevoli sugli investimenti di capitale.

"Il tempo è denaro" - il lavoro di Benjamin Franklin si chiamava già "Consigli per i giovani commercianti". "Anche il tempo gioca un ruolo importante nell'evoluzione dei tassi d'interesse. Dopo tutto, gli investitori vogliono essere compensati per aver lasciato il loro capitale ad altri per un certo periodo di tempo", spiega Timo Schwietering, responsabile dell'analisi del mercato dei capitali presso Metzler Private Banking.

{mprestriction ids="*"}

Per quanto riguarda il mercato obbligazionario, tuttavia, negli ultimi anni sono sorti dubbi su questa tesi. Nel frattempo, gli investitori non vengono quasi più indennizzati per la rinuncia temporanea al consumo.Im Gegenteil: spesso devono persino pagare per poter lasciare temporaneamente il proprio denaro a debitori con un rating di credito forte. La Banca centrale europea (BCE) è la principale responsabile di questa situazione. Con la sua reazione alla crisi finanziaria e del debito sovrano, per cui la tesi comune, favorisce i debitori e spossessa il risparmiatore diligente. "Ma questa è solo la metà della verità", "Schwietering sagt Schwietering.

Naturalmente, non si può negare un'influenza massiccia delle banche centrali. Infine, dopo la crisi finanziaria, la BCE ha abbassato il tasso d'interesse al quale essa stessa accetta denaro dalle banche a -0,4%. Dal 2015 ha agito anche come un importante acquirente di obbligazioni. Di conseguenza, la domanda di titoli di Stato ha registrato, tra l'altro, un forte aumento della domanda di titoli di Stato. Poiché molti Stati dell'area dell'euro si sono sentiti obbligati a consolidare i propri bilanci, l'offerta di strumenti di debito pubblico è aumentata solo in misura sproporzionata allo stesso tempo. "Molto piu' domanda e solo un po' piu' offerta: I titoli di Stato sono diventati scarsi, i prezzi sono aumentati, i rendimenti sul mercato obbligazionario sono scesi massicciamente", ha detto Schwietering.

La tesi secondo cui le banche centrali erano l'unico motore dell'evoluzione dei tassi d'interesse, tuttavia, non poteva essere accolta alla luce della storia. "L'effettivo calo dei rendimenti è iniziato molti anni prima che le banche centrali iniziassero ad utilizzare strumenti di politica monetaria non convenzionali.

Negli Stati Uniti, il rendimento dei titoli di Stato con scadenza decennale dal 1983 ha raggiunto il 13,9%, in Germania il 9,3%. Oggi è solo il 3,0 e lo 0,6 per cento. "La tendenza al ribasso dei tassi d'interesse si è quindi consolidata da molto tempo e ha portato gli investitori in tempi d'oro", spiega chiaramente Schwietering. Non è stato per niente che il leggendario investitore americano Warren Buffett una volta definì i tassi di interesse come gravità sui mercati dei capitali. In teoria, il valore di un'azione o di un immobile è pari alla somma di tutti i pagamenti attualizzati effettuati al proprietario nel corso della vita dell'investimento. Tale valore attuale è aumentato con il calo dei tassi d'interesse.

"Chiunque investa capitale oggi ha quindi bisogno di un'idea sull'andamento dei tassi di interesse che ci si aspetta per il futuro. Il primo passo consiste nell'esaminare le ragioni del calo a lungo termine dei tassi d'interesse. Riteniamo che, oltre alle banche centrali e alle fluttuazioni cicliche, anche fattori strutturali abbiano influenzato i tassi d'interesse", analizza Schwietering.

Per identificarli, è opportuno effettuare un confronto tra i paesi. Dopo tutto, sono soprattutto i paesi industrializzati ad essere colpiti dal basso tasso di interesse. Nei mercati emergenti, i rendimenti dei titoli di Stato sono ancora nettamente superiori a quelli dei mercati sviluppati. "Naturalmente, anche le imponderabilità politiche, le diverse prospettive di crescita o i rischi di credito, di valuta e di inflazione giocano un ruolo nelle differenze dei tassi di interesse tra le rispettive regioni. Altrettanto importanti, tuttavia, sono le differenze nello sviluppo demografico. Quanto più alta è l'età media di una regione, tanto più basso sembra essere il rendimento attuale dei titoli di Stato a lungo termine - e viceversa. Statisticamente, circa il 60 per cento dei differenziali dei tassi di interesse tra i paesi studiati può essere spiegato dalla sola componente di età".

E' impressionante. Come spiegare questo rapporto tra tassi d'interesse e dati demografici?

Il rendimento dei titoli di Stato, führt Schwietering, deriva - oltre che dai premi di rischio - da due componenti: le aspettative di inflazione e il tasso di interesse reale. Di norma, gli investitori mettono a disposizione il loro capitale solo se sono compensati per l'inflazione futura e ricevono anche un rendimento aggiuntivo - il tasso d'interesse reale. Assicura che l'offerta di capitale, cioè il risparmio di un'economia, corrisponda alla domanda di capitale, cioè agli investimenti. Se c'è un eccesso di risparmio - un'offerta eccessiva di capitali - il tasso d'interesse reale scende;

"Entrambi i fattori hanno contribuito al calo a lungo termine dei rendimenti", spiega Schwietering (grafico sotto). In particolare, sia negli Stati Uniti che nell'area dell'euro, circa la metà del calo dei rendimenti del passato è dovuto al calo dei tassi di inflazione.L'altra metà è dovuta al calo del tasso di interesse reale.

Se vi è effettivamente un'influenza significativa dell'evoluzione demografica sulla struttura dei tassi di interesse, l'esperto continua a ritenere che ciò deve riflettersi in almeno una delle due componenti. La Commissione ha pertanto esaminato più da vicino questi fattori.

"Ci possono essere solo due possibili cause del calo dei tassi d'interesse reali: O i risparmi sono aumentati in proporzione agli investimenti.Oder Le intenzioni di investimento sono diminuite in relazione ai risparmi".

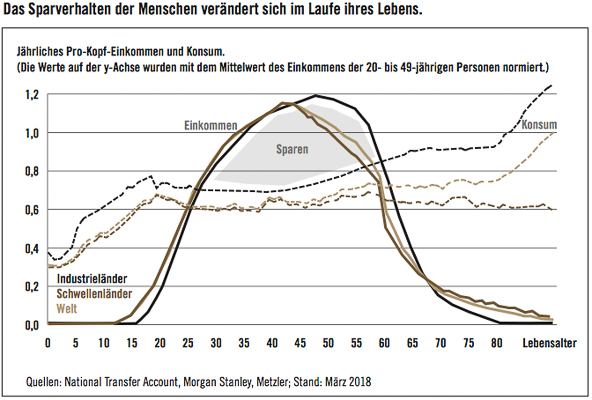

Uno studio della Banca d'Inghilterra conclude che non si può escludere un calo dello slancio degli investimenti globali. L'effetto maggiore, tuttavia, era stato un eccesso globale di risparmi. "Questo aumento del capitale di risparmio è strettamente legato al cambiamento demografico. Dopo tutto, il comportamento di risparmio di ogni individuo dipende in larga misura dalla sua età", analizza Schwietering in vista del tipico ciclo di vita.

Nell'infanzia e nell'adolescenza, le persone dipendono finanziariamente dal sostegno dei genitori o di altri per soddisfare le loro esigenze di consumo in lenta crescita. All'inizio della vita lavorativa, il reddito aumenta notevolmente e raggiunge il suo apice, almeno nei paesi industrializzati, quando i risparmiatori hanno un'età compresa tra i 45 e i 55 anni. Tuttavia, le esigenze di consumo cambiano poco rispetto all'età adulta. Poiché il reddito in questo periodo è notevolmente superiore a quello dei consumi, il risparmio individuale aumenta notevolmente. Sono previste disposizioni per mantenere il tenore di vita in età avanzata.

All'inizio del pensionamento, il reddito di una persona che esercita un'attività lucrativa si esaurisce. La spesa dei consumatori, tuttavia, aumenterà significativamente anche in età avanzata, soprattutto a causa della maggiore richiesta di cure mediche. Ora gli umani devono attaccare le loro riserve - le "salvano" (vedi grafico sotto).

"Se il risparmio totale di un aumento o una diminuzione dell'economia è quindi in gran parte determinato dalla struttura di età della popolazione", conclude Schwietering. La Germania è un ottimo esempio in tal senso. La struttura "bulbosa" della piramide della popolazione deriva dal fatto che le fasce di età tra i 45 e i 65 anni sono particolarmente rappresentate.

Poiché in passato i bambini e i pensionati che dovevano essere finanziati dalla popolazione attiva erano relativamente pochi, le condizioni per risparmiare denaro in Cina erano ideali per molto tempo, e lo stesso vale per la Cina, dove la struttura dell'età è simile a causa del tasso di natalità intorno al 1965 e della politica del figlio unico iniziata più tardi. Poiché i sistemi di sicurezza sociale sono meno sviluppati che in Germania, l'incentivo a risparmiare e a costituire riserve per la pensione era ancora più forte.

"Nel complesso, i risparmi macroeconomici in queste regioni hanno superato le opportunità di investimento. Alcuni degli immensi risparmi sono quindi confluiti all'estero.Diese Sparschwemme ha abbassato il tasso di interesse reale globale", spiega l'esperto.

Nel frattempo, tuttavia, il culmine di questo sviluppo dovrebbe essere alle nostre spalle. "Guardando avanti, il capitale di risparmio disponibile in tutto il mondo diminuirà". Le coorti di età ricche di popolazione della generazione del babyboomer stanno per andare in pensione.Calvi, essi stessi diventano persone economicamente dipendenti. Poi cominceranno a consumare i loro risparmi successivamente. "Intorno al 2015 c'è stato un punto di svolta - che molti non si sono accorti - sulla strada da un "fiume di risparmio" a una "pinza di risparmio"", Schwietering analizza e conclude: "Il rapporto storicamente favorevole tra le persone economicamente dipendenti e la popolazione attiva si deteriorerà in futuro. Questo dovrebbe anche aumentare la pressione al rialzo del tasso di interesse reale".

L'aumento più marcato dei rendimenti nominali sul mercato obbligazionario dipenderà anche dall'andamento dell'inflazione. I tassi di aumento dei prezzi nei paesi industrializzati sono in calo dalla metà degli anni '70 e hanno contribuito in modo significativo al calo del livello generale dei rendimenti. Ad esempio, il deprezzamento annuale del denaro nelle economie sviluppate è sceso dal 16,0 per cento del 1974 al suo apice, all'1,1 per cento attuale.

Il fatto che i prezzi in molti paesi non stiano aumentando più rapidamente nonostante l'ottima situazione del mercato del lavoro è un mistero per gli economisti. Infatti, in piena occupazione, i dipendenti dovrebbero teoricamente essere in grado di imporre salari più elevati e quindi causare indirettamente l'inflazione. "È possibile che i cambiamenti del contesto economico globale siano semplicemente sottovalutati", pensa Schwietering: "Globalizzazione, catene internazionali del valore e libera circolazione dei lavoratori sono le parole chiave".

Al più tardi dall'apertura della Cina, iniziata negli anni '80 sotto la guida di Deng Xiaoping, c'è stato un cambiamento dal mercato del lavoro locale a quello globale. "Solo per ragioni demografiche, l'offerta di lavoro nei paesi industrializzati è cresciuta di circa 300 milioni di persone dal 1950 ad oggi, anche senza l'effetto della globalizzazione. Con la Cina come fonte supplementare di lavoratori, c'è stato uno shock reale dell'offerta di lavoro", dice l'analista. È probabile che ciò abbia contribuito in modo significativo al fatto che i salari reali nei paesi industrializzati sono aumentati solo molto moderatamente dopo il 1980.

L'eccitante domanda che ci si pone ora è: questa tendenza può continuare? "Nel frattempo, il processo di globalizzazione sembra essere a buon punto. Non è certo che sia possibile fare di più", dubita Schwietering. "Da un lato, quasi tutti i paesi hanno ora aderito all'Organizzazione Mondiale del Commercio.Zum others, la retorica politica in regioni importanti, come gli Stati Uniti, si sta chiaramente muovendo ancora una volta in direzione del protezionismo. Tuttavia, il fatto è che l'offerta di manodopera nelle economie sviluppate si ridurrà a lungo termine. Il cambiamento demografico sta causando un naturale declino della popolazione attiva sia nel mondo occidentale che in Cina. Di conseguenza, le imprese dovrebbero essere disposte a pagare di nuovo salari più elevati in futuro. Lo sviluppo della popolazione porterà probabilmente ad un aumento dei prezzi a causa della scarsità di manodopera e dell'aumento dei salari". La conseguenza: in futuro, due fattori strutturali che avevano a lungo depresso i tassi di interesse perderanno forza. Il "de-saving" dei baby boomer dovrebbe portare ad un aumento dei tassi di interesse reali, mentre i salari più alti spingeranno i tassi di inflazione verso l'alto. "Tuttavia, è difficile stimare quanto forte sarà l'aumento complessivo dei tassi d'interesse. In una società che invecchia, anche la dinamica della crescita economica e quindi la domanda di capitale di risparmio sono in calo. Inoltre, l'elevato livello di indebitamento globale e il trionfale progresso della digitalizzazione hanno anche un effetto frenante sui tassi d'interesse", sottolinea Schwietering.

Im Weltbild di Metzler Private Banking, l'aumento dei tassi di interesse non sarà quindi drammatico. Tuttavia, il messaggio importante per gli investitori rimane: "Il decennale declino dei rendimenti nominali sul mercato obbligazionario è storia. D'ora in poi, è probabile che l'andamento dei tassi di interesse a lungo termine sia verso l'alto", è convinto Timo Schwietering. "Per gli investitori, questo è un punto di svolta. Le ricette per il successo del passato non funzionano più". Oltre alle cedole, negli ultimi decenni gli investitori obbligazionari sono stati in grado di generare guadagni di prezzo costanti, ma le perdite stanno ora diventando evidenti. "Il decennale mercato dei tori per le obbligazioni sta morendo", ha detto Schwietering. "In effetti, questo processo è già in pieno svolgimento. Ha ancora meno a che fare con la demografia che con la graduale uscita delle principali banche centrali. Il tempo dei guadagni di prezzo sul mercato obbligazionario e' definitivamente finito".

Ciò renderebbe anche l'ambiente più difficile sul mercato azionario. "Ma ci saranno ancora dei soldi da guadagnare qui in futuro. La chiave del successo degli investimenti, tuttavia, non sta negli investimenti in indici, ma soprattutto nella selezione dei singoli titoli - il prelievo di azioni", è convinto Timo Schwietering: "Perché le mutate condizioni comporteranno che i vincitori di ieri non saranno i vincitori di domani. ®

Pubblicazione speciale:

B. Metzler seel.Sohn & Co.

Società in accomanditativa auf Aktien

Untermainanlage 1

60329 Francoforte sul Meno, Germania

{/mprestriction}