Devolución de devoluciones.

Evolución de los tipos de interés. El factor decisivo del descenso de los tipos de interés de las últimas décadas ha sido un factor que a menudo apenas se ha notado: el envejecimiento de la sociedad. Si los llamados baby boomers se retiran de la vida laboral en el futuro, el exceso de ahorros de los últimos años podría convertirse en una contracción del ahorro. Entonces, los tipos de interés deberían tender a subir de nuevo, con efectos considerables en las inversiones de capital.

"El tiempo es dinero" - el trabajo de Benjamin Franklin ya se llamaba "Consejos para jóvenes comerciantes". "El tiempo también juega un papel importante en la evolución de los tipos de interés. Después de todo, los inversores quieren ser compensados por dejar su capital a otros durante un cierto periodo de tiempo", explica Timo Schwietering, Director de Análisis del Mercado de Capitales de Metzler Private Banking.

{mprestriction ids="*"}

Sin embargo, en lo que respecta al mercado de bonos, en los últimos años han surgido dudas sobre esta tesis. Mientras tanto, los inversores apenas son compensados por la renuncia al consumo temporal. Im Gegenteil: A menudo incluso tienen que pagar para que se les permita dejar temporalmente su dinero a deudores con fuertes calificaciones crediticias. El Banco Central Europeo (BCE) es el principal responsable de esta situación. Con su reacción a la crisis financiera y de la deuda soberana, que es la tesis común, favorece a los deudores y despoja al ahorrador diligente. "Pero eso es sólo la mitad de la verdad", sagt Schwietering

Por supuesto, no se puede negar una influencia masiva de los bancos centrales. Por último, tras la crisis financiera, el BCE bajó el tipo de interés al que él mismo acepta dinero de los bancos a -0,4 por ciento. Desde 2015, también ha actuado como uno de los principales compradores de bonos. Como resultado, la demanda de bonos del Estado, entre otras cosas, aumentó considerablemente. Dado que muchos Estados miembros de la zona euro se vieron obligados a consolidar sus presupuestos, la oferta de instrumentos de deuda pública sólo aumentó de forma desproporcionada al mismo tiempo. "Mucha más demanda y sólo un poco más oferta: Los bonos del Estado se hicieron escasos, los precios subieron, las rentabilidades del mercado de bonos cayeron masivamente", dijo Schwietering.

Sin embargo, la tesis de que los bancos centrales eran el único motor de la evolución de los tipos de interés no podía mantenerse a la vista de la historia. "La caída real de los rendimientos comenzó muchos años antes de que los bancos centrales comenzaran a utilizar instrumentos de política monetaria no convencionales.

En los EE.UU., el rendimiento de los bonos del Estado con vencimiento a diez años desde 1983 ha alcanzado un máximo del 13,9 por ciento, mientras que en Alemania se sitúa en el 9,3 por ciento. Hoy en día es sólo 3,0 y 0,6 por ciento. "Por lo tanto, la tendencia a la baja de los tipos de interés se ha establecido desde hace mucho tiempo y ha traído a los inversores una época dorada", macht Schwietering claramente. No en vano, el legendario inversor estadounidense Warren Buffett describió una vez los tipos de interés como la gravedad de los mercados de capitales. Teóricamente, el valor de una acción o propiedad es igual a la suma de todos los pagos descontados hechos al propietario durante la vida de la inversión. Este valor actual aumentó con la caída de los tipos de interés.

"Por lo tanto, cualquiera que invierta capital hoy necesita una idea sobre la tendencia de las tasas de interés que se espera en el futuro. Y el primer paso es investigar la razón del descenso de los tipos de interés a largo plazo. Suponemos que además de los bancos centrales y las fluctuaciones cíclicas, los factores estructurales también han influido en los tipos de interés", analiza Schwietering.

A fin de identificarlos, es apropiada una comparación entre países. Después de todo, son principalmente los países industrializados los que se ven afectados por la baja tasa de interés. En los mercados emergentes, el rendimiento de la deuda pública sigue siendo significativamente superior al de los mercados desarrollados. "Por supuesto, los imponderables políticos, las diferentes perspectivas de crecimiento o los riesgos de crédito, moneda e inflación también desempeñan un papel en las diferencias de tipos de interés entre las respectivas regiones. Sin embargo, igualmente importantes son las diferencias en el desarrollo demográfico. Cuanto mayor sea la edad media de una región, menor parece ser el rendimiento actual de los bonos del Estado a largo plazo, y viceversa. Estadísticamente, alrededor del 60% de los diferenciales de tipos de interés entre los países estudiados pueden explicarse únicamente por el componente de edad".

Eso es impresionante. ¿Cómo se explica esta relación entre los tipos de interés y la demografía?

El rendimiento de los bonos del Estado, führt Schwietering, se deriva -aparte de las primas de riesgo- de dos componentes: las expectativas de inflación y el tipo de interés real. Por regla general, los inversores sólo ponen a disposición su capital si se les compensa por la inflación futura y también reciben un rendimiento adicional: el tipo de interés real. Garantiza que la oferta de capital, es decir, el ahorro de una economía, corresponda a la demanda de capital, es decir, a las inversiones. Si hay un excedente de ahorros -una oferta de capital de gran envergadura-, la tasa de interés real disminuye;

"Ambos factores han contribuido a la disminución de los rendimientos a largo plazo", explica Schwietering (gráfico siguiente). Específicamente, tanto en EE.UU. como en la zona euro, cerca de la mitad de la disminución de los rendimientos en el pasado se debe a la caída de las tasas de inflación. Die la otra mitad se debe a la caída de la tasa de interés real.

Si efectivamente existe una influencia significativa de la evolución demográfica en la estructura de los tipos de interés, el experto sigue considerando que esto debe reflejarse en al menos uno de los dos componentes. Por lo tanto, ha examinado más de cerca estos factores.

"Sólo puede haber dos causas posibles para el descenso de los tipos de interés reales: O bien los ahorros han aumentado en proporción a las inversiones. Oder Las intenciones de inversión han disminuido en relación a los ahorros."

Un estudio del Banco de Inglaterra concluye que no se puede descartar una disminución del impulso de la inversión mundial. Sin embargo, el mayor efecto ha sido la sobreabundancia de ahorros a nivel mundial. "Este aumento del capital de ahorro está estrechamente relacionado con el cambio demográfico. Después de todo, el comportamiento de ahorro de cada individuo depende en gran medida de su edad", analiza Schwietering con vistas al ciclo de vida típico.

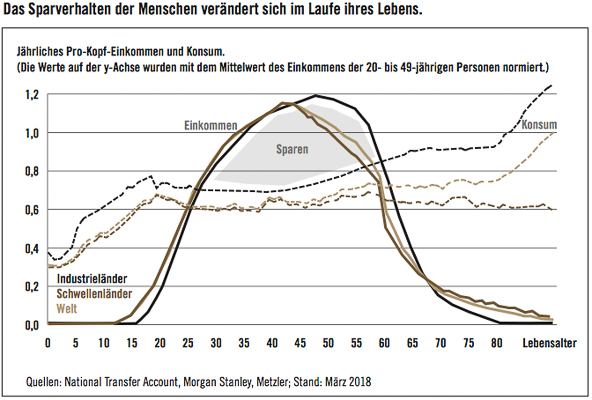

En la infancia y la adolescencia, las personas dependen económicamente del apoyo de sus padres o de otras personas para satisfacer sus necesidades de consumo, que crecen lentamente. Al comienzo de la vida laboral, la renta aumenta considerablemente y alcanza su máximo, al menos en los países industrializados, cuando los ahorradores tienen entre 45 y 55 años. Sin embargo, las necesidades de consumo cambian poco en comparación con la edad adulta temprana. Debido a que los ingresos durante este período son significativamente más altos que el gasto de los consumidores, los ahorros individuales aumentan notablemente. Se toman medidas para mantener el nivel de vida en la vejez.

Al principio de la jubilación, los ingresos de una persona procedentes de un empleo remunerado se agotan. Sin embargo, el gasto de los consumidores volverá a aumentar significativamente en la vejez, especialmente debido a la mayor demanda de atención médica. Ahora los humanos tienen que atacar a sus reservas - ellos las "salvan" (ver el gráfico de abajo).

"Por lo tanto, si el ahorro total dentro de una economía aumenta o disminuye depende en gran medida de la estructura de edad de la población", concluye Schwietering. Alemania es un buen ejemplo a este respecto. La estructura "bulbosa" de la pirámide de población se debe a que los grupos de edad entre 45 y 65 años están especialmente representados.

Dado que en el pasado relativamente pocos niños y pensionistas tenían que ser financiados por la población activa, las condiciones para ahorrar dinero en China fueron ideales durante mucho tiempo, y lo mismo se aplica a China, donde la estructura de edad es similar debido a la tasa de natalidad alrededor de 1965 y a la política de un solo hijo que comenzó más tarde. Dado que los sistemas de seguridad social están menos desarrollados que en Alemania, el incentivo para ahorrar y acumular reservas para la jubilación era aún más pronunciado.

"En conjunto, el ahorro macroeconómico en estas regiones superó las oportunidades de inversión. Algunos de los inmensos ahorros, por lo tanto, fluyeron al extranjero. Diese Sparschwemme bajó la tasa de interés real global", explica el experto.

Mientras tanto, sin embargo, la cúspide de este desarrollo debería haber quedado atrás. "Mirando hacia el futuro, el capital de ahorro disponible en todo el mundo disminuirá." Las cohortes de edad de la generación de los babyboomers, ricas en población, están a punto de jubilarse. Bald se convierten ellos mismos en personas económicamente dependientes. Entonces comenzarán a consumir sus ahorros sucesivamente. "Alrededor del año 2015 se produjo un punto de inflexión, sin que muchos lo notaran, en el paso de una'avalancha de ahorros' a una'abrazadera de ahorros'", analiza Schwietering y concluye: "La relación históricamente favorable entre las personas económicamente dependientes y la población activa se deteriorará en el futuro. Esto también debería aumentar la presión alcista sobre el tipo de interés real".

El que los rendimientos nominales del mercado de renta fija también aumenten de forma más acusada dependerá también de la evolución de la inflación. Las tasas de aumento de los precios en los países industrializados han venido disminuyendo desde mediados de los años setenta y han contribuido significativamente a la disminución del nivel general de rendimiento. Por ejemplo, la depreciación anual del dinero en las economías desarrolladas ha caído del 16,0 por ciento en su punto máximo en 1974 al 1,1 por ciento en la actualidad.

El hecho de que los precios en muchos países no suban más rápido en la actualidad a pesar de la buena situación de los mercados laborales es un misterio para los economistas. En teoría, en pleno empleo, los empleados deberían ser capaces de imponer salarios más altos y, por lo tanto, provocar indirectamente la inflación. "Es posible que los cambios en el entorno económico mundial simplemente se subestimen", piensa Schwietering: "La globalización, las cadenas de valor internacionales y la libre circulación de trabajadores son las palabras clave aquí".

A más tardar desde la apertura de China, que se inició en los años ochenta con Deng Xiaoping, se ha producido un cambio del mercado laboral local al mundial. "Sólo por razones demográficas, la oferta de mano de obra en los países industrializados ha aumentado en unos 300 millones de personas desde 1950 hasta la actualidad, incluso sin el efecto de la globalización. Con China como fuente adicional de trabajadores, hubo un verdadero shock de oferta de mano de obra", dice el analista. Es probable que esto haya contribuido de manera significativa al hecho de que los salarios reales en los países industrializados sólo aumentaron de forma muy moderada después de 1980.

La pregunta emocionante ahora es: ¿Puede continuar esta tendencia? "Mientras tanto, el proceso de globalización parece estar muy avanzado. Es dudoso que sea posible hacer más", duda Schwietering. "Por un lado, casi todos los países se han adherido a la Organización Mundial del Comercio. Zum otros, la retórica política en regiones importantes, como los EE.UU., se está moviendo una vez más claramente en la dirección del proteccionismo. Sin embargo, el hecho es que la oferta de mano de obra en las economías desarrolladas se reducirá a largo plazo. El cambio demográfico está provocando una disminución natural de la población activa tanto en el mundo occidental como en China. Como resultado, las empresas deberían estar dispuestas a pagar salarios más altos en el futuro. Por lo tanto, es probable que el desarrollo de la población se traduzca en un aumento de los precios debido a la escasez de mano de obra y al aumento de los salarios". La consecuencia: en el futuro, dos factores estructurales que durante mucho tiempo habían bajado los tipos de interés perderán fuerza. El "desahorro" de los baby boomers debería conducir a una subida de los tipos de interés reales, mientras que unos salarios más altos empujarían las tasas de inflación hacia arriba. "Sin embargo, es difícil estimar cuán fuerte será la subida general de los tipos de interés. En una sociedad que envejece, la dinámica del crecimiento económico y, por lo tanto, la demanda de capital de ahorro también están disminuyendo. Además, el alto nivel de endeudamiento a nivel mundial y el triunfante avance de la digitalización también están teniendo un efecto amortiguador sobre las tasas de interés", señala Schwietering.

Im Weltbild de Metzler Private Banking, la subida de los tipos de interés no será, por tanto, dramática. Sin embargo, el mensaje importante para los inversores sigue siendo: "El decenio de descenso de los rendimientos nominales del mercado de bonos es historia. A partir de ahora, es probable que la tendencia de los tipos de interés a largo plazo sea al alza", está convencida Timo Schwietering "Para los inversores, este es un punto de inflexión. Las recetas para el éxito del pasado ya no funcionan". Además de los cupones, los inversores en bonos han sido capaces de generar ganancias de precios constantes en las últimas décadas, pero las pérdidas se están haciendo evidentes aquí. "El mercado alcista de bonos de hace décadas está muriendo", dijo Schwietering. "De hecho, este proceso ya está en pleno desarrollo. Aún tiene menos que ver con la demografía que con la salida gradual de los principales bancos centrales. El tiempo de las ganancias de precio en el mercado de bonos definitivamente ha terminado".

Esto también haría que el entorno fuera más desafiante en el mercado de valores. "Pero todavía habrá dinero para hacer aquí en el futuro. La clave del éxito de la inversión, sin embargo, no está en las inversiones en índices, sino sobre todo en la selección de acciones individuales -la selección de valores-", está convencido Timo Schwietering: "Porque las condiciones cambiantes harán que los ganadores de ayer no sean los ganadores de mañana. ®

Publicación especial:

B. Metzler seel. Sohn & Co.

Sociedad en comandita auf Aktien

Mantenimiento 1

60329 Frankfurt am Main, Alemania

{/mprestriction}