Riforma strutturale.

Private Equity secondario. In tempi di bassi tassi d'interesse e alte valutazioni sui mercati azionari, i classici portafogli di azioni e obbligazioni non funzionano più bene come in passato. "Consiglio quindi di ristrutturare il portafoglio", spiega Florian Dillinger, Matador Partners Group: "Il private equity, la partecipazione in società non quotate, stabilizza e aumenta i rendimenti".

Private Equity secondario. In tempi di bassi tassi d'interesse e alte valutazioni sui mercati azionari, i classici portafogli di azioni e obbligazioni non funzionano più bene come in passato. "Consiglio quindi di ristrutturare il portafoglio", spiega Florian Dillinger, Matador Partners Group: "Il private equity, la partecipazione in società non quotate, stabilizza e aumenta i rendimenti".

"Fate con me un piccolo viaggio indietro nel tempo fino all'anno 2031", chiede Florian Dillinger, Matador Partners Group, "e considerate quali rendimenti saranno probabilmente raggiunti nelle singole classi di attività nei prossimi anni".

Nel settore delle obbligazioni, dice il professionista, è abbastanza facile. "Anche se usciamo dall'era dei tassi d'interesse negativi molto lentamente, è improbabile che sia più di uno o due per cento con obbligazioni di alta qualità - nella migliore delle ipotesi". E anche nel mercato azionario, è improbabile che gli alberi crescano fino al cielo come in passato. "A un certo punto, le alte valutazioni attuali si normalizzeranno. Ecco perché molti professionisti suppongono che anche le azioni renderanno in media solo il cinque-sei per cento all'anno invece del solito otto-nove per cento".

Per gli investitori che hanno fatto a lungo circa sette per cento di rendimento con una classica divisione 60/40 tra azioni e obbligazioni, questo provoca un effetto aha. "Nei prossimi dieci anni, sarà probabilmente solo il quattro per cento", calcola Dillinger e conclude: "Gli investitori devono ridimensionare le loro aspettative o cambiare la struttura del loro portafoglio - e nel migliore dei casi, in modo tale che il rendimento aumenti senza aumentare la volatilità".

Suona un po' come la quadratura del cerchio. "Ma può essere fatto riallocando una quota del 20 per cento - dieci per cento azioni e dieci per cento obbligazioni - al private equity. Questa nuova struttura rende un portafoglio adatto al futuro. Perché il private equity dovrebbe portare più rendimenti delle azioni - e con meno fluttuazioni".

Detlef Mackewicz, amministratore delegato di Mackewicz & Partner e consulente di Matador, spiega che due fattori sono principalmente responsabili di ciò: "Uno spettro di investimento più ampio e una gestione attiva della proprietà".

Negli Stati Uniti, per esempio, il 95% delle aziende sono di proprietà privata, secondo UBS. Attraverso il veicolo del private equity, gli investitori possono partecipare a modelli di business entusiasmanti a cui altrimenti non avrebbero mai accesso. Prendendo una partecipazione significativa, i manager dei fondi di private equity sono anche in grado di avviare cambiamenti nella strategia o nelle operazioni e quindi contribuire direttamente alla creazione di valore. "Questa è una differenza significativa rispetto all'investimento azionario", chiarisce Mackewicz.

In effetti, i rendimenti del private equity allora erano anche in media tra il 7,6 e il 14,5 per cento. "E il fatto che i nervi degli investitori siano stati risparmiati è semplicemente dovuto al metodo di valutazione", aggiunge Mackewicz. "Mentre i prezzi di mercato per le azioni e le obbligazioni sono determinati ogni secondo e quindi si verificano massicce sopravvalutazioni e sottovalutazioni, il valore degli investimenti di private equity è determinato solo su base trimestrale. Pertanto, gli investitori non sentono le fluttuazioni. La psicologia, che è spesso un freno per il mercato azionario, qui non gioca alcun ruolo". "E a causa dell'illiquidità, non sono nemmeno tentati di vendere al momento sbagliato per ragioni per lo più infondate, puramente psicologiche del mercato azionario", aggiunge Florian Dillinger.

Alla luce di questi vantaggi, non sorprende che il private equity sia diventato una grande storia di successo. Mai prima d'ora tanto denaro è affluito in questo settore come oggi. "A meno che non si verifichi qualche catastrofe nelle poche settimane dell'anno in corso, il 2021 stabilirà un nuovo record di raccolta fondi", informa Mackewicz.

Il fatto che si stia raccogliendo molto denaro in questo momento è positivo per il settore, ma pone anche dei rischi per gli investitori. "C'è già il pericolo che i manager trascurino alcune debolezze delle aziende al momento dell'acquisto. La combinazione di molto capitale e bassi tassi d'interesse, unita a una certa pressione sugli investimenti, può portare a una maggiore disponibilità a prendere rischi", riflette Dillinger.

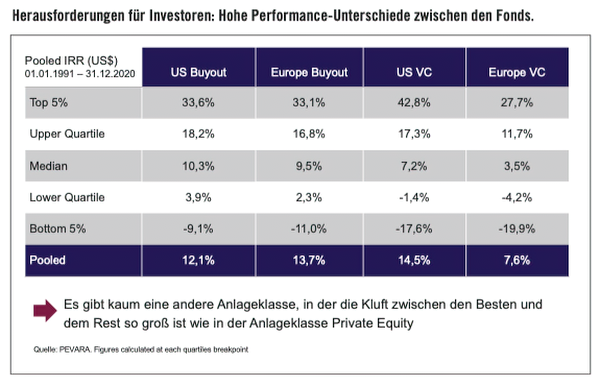

Dal punto di vista di un investitore, quindi, si richiede ancora più cautela di prima. "In nessun'altra asset class le differenze tra i risultati dei migliori e dei peggiori fondi sono così grandi come nel private equity. Mentre il primo cinque per cento dei fondi raggiunge rendimenti annuali ben oltre il 20 per cento, i rendimenti del peggiore cinque per cento raggiungono anche il territorio negativo", analizza Mackewicz.

Per gli investitori in fondi di private equity, è quindi una grande sfida selezionare tra l'offerta annuale di circa 1.000 fondi in corso di raccolta quelli che possono formare un portafoglio stabile ed equilibrato. "Anche gli esperti sono spesso impegnati nella selezione dei fondi per settimane e devono porsi numerose domande a diversi livelli", spiega Dillinger (vedi grafico sotto).

Ma ci sono ancora più ostacoli: Gli investitori che possono guardare indietro a programmi di private equity di successo hanno ampiamente diversificato i loro investimenti e, soprattutto, li hanno distribuiti in tutte le annate - indipendentemente dalla situazione economica attuale. Un tale portafoglio, che copre i segmenti venture, small, mid, large e mega buyout e le regioni USA, Europa e Asia, può facilmente comprendere da 20 a 30 investimenti di fondi. "La quantità di lavoro per l'investitore è poi enorme. E la costruzione di un tale portafoglio richiede un notevole volume di capitale", spiega Dillinger.

Anche quelli che ci riescono non hanno ancora vinto. "I fondi di private equity di maggior successo assumono solo pochi grandi investitori. In genere non sono interessati a molti piccoli", spiega Dillinger.

Affinché gli investitori privati possano essere coinvolti, devono prima essere creati i cosiddetti fondi feeder. Questi sono offerti da banche, gestori patrimoniali e case di emissione.

Per gli iniziatori interessati, questo è un modello di business attraente. "Per l'investitore, tuttavia, questo non si applica senza restrizioni", chiarisce Dillinger, "perché le strutture aggiuntive sono spesso associate a costi elevati. E questi - supplemento di emissione, commissione di gestione annuale, partecipazione agli utili - riducono naturalmente il rendimento dell'investitore privato". "Supponiamo che un investitore istituzionale professionale raggiunga una media del dieci-dodici per cento di rendimento netto all'anno con un programma di private equity ben bilanciato in tutte le fasi del mercato", riflette Mackewicz: "Anche se l'investitore privato avesse gli stessi fondi di private equity nel suo portafoglio, il suo rendimento sarebbe probabilmente dal quattro al cinque per cento inferiore a causa dei costi per gli intermediari. Il rendimento netto sarebbe allora probabilmente solo tra il cinque e l'otto per cento".

"A quel punto, la riforma strutturale sarebbe poco utile. Ecco perché Matador Partners Group dà ai suoi azionisti l'accesso a un portafoglio di private equity con un eccellente track record e un interessante dividend yield a basso costo", spiega Dillinger e conclude: "Un portafoglio del 50 per cento di azioni, 30 per cento di obbligazioni e 20 per cento di private equity dovrebbe quindi creare nuovamente circa il 6 per cento di rendimento nel prossimo decennio".

-----------------------

Secondarie - investire in modo intelligente nel private equity.

La società d'investimento quotata Matador Partners investe principalmente nei cosiddetti fondi di private equity secondari. Rispetto ai fondi primari, questo offre cinque vantaggi interessanti:

In primo luogo, il capitale viene prelevato più rapidamente negli investimenti secondari. Questo si traduce in un accumulo accelerato di attività. L'effetto curva a J che è comune con le primarie è indebolito o evitato completamente. Gli investitori possono quindi non solo aspettarsi rendimenti anticipati, ma anche avere immediatamente a disposizione un ampio portafoglio di fondi di diverse annate, regioni e stili.

In secondo luogo, i gestori di fondi secondari non comprano una scatola nera. Le attività sono già nel fondo e possono essere ben valutate. Questo riduce i rischi ed è particolarmente importante nel capitale di rischio, perché per molte start-up diventa chiaro nei primi anni se hanno una reale possibilità.

In terzo luogo, in questo modo l'investitore può mescolare annate di fondi che non sono più disponibili sul mercato primario.

In quarto luogo, i costi sono inferiori perché il fondo ha una durata residua più breve e le commissioni di gestione dei primi anni sono già state pagate dall'investitore originale che ora sta vendendo le sue azioni.

E quinto, la transazione si traduce spesso in sconti sul valore presunto dell'azienda perché il venditore vuole separarsi dalla sua quota ed è quindi disposto a fare concessioni sul prezzo.

In passato, questa strategia ha funzionato molto bene. "Siamo stati in grado di raggiungere un rendimento medio netto del 12,8% all'anno negli ultimi 15 anni", informa Florian Dillinger. Matador è attualmente coinvolta in 23 fondi di private equity con un totale di circa 1400 aziende.

Le azioni di Matador Partners Group sono scambiate sul mercato domestico BX Swiss (ISIN: CH0042797206). Attraverso questo veicolo, un portafoglio secondario ampiamente diversificato senza restrizioni di investimento minimo è disponibile per tutti gli investitori interessati. Negli ultimi due anni, il prezzo delle azioni è passato da 3,50 a 4,44 franchi svizzeri.

-----------------------

®

Pubblicazione speciale:

Matador Partners Group AG

Grundacher 5, CH-6060 Sarnen

41 41 662 10 62