Retournement de tendance de la conjoncture étayé.

Le retournement de tendance qui se dessine dans la conjoncture allemande se dessine de plus en plus clairement. L'économie allemande est plus résistante que ne le prévoyaient la plupart des économistes. Cela étaye le signal d'achat stratégique pour les actions allemandes de la composante conjoncturelle de l'indicateur boursier private-wealth du mois dernier.

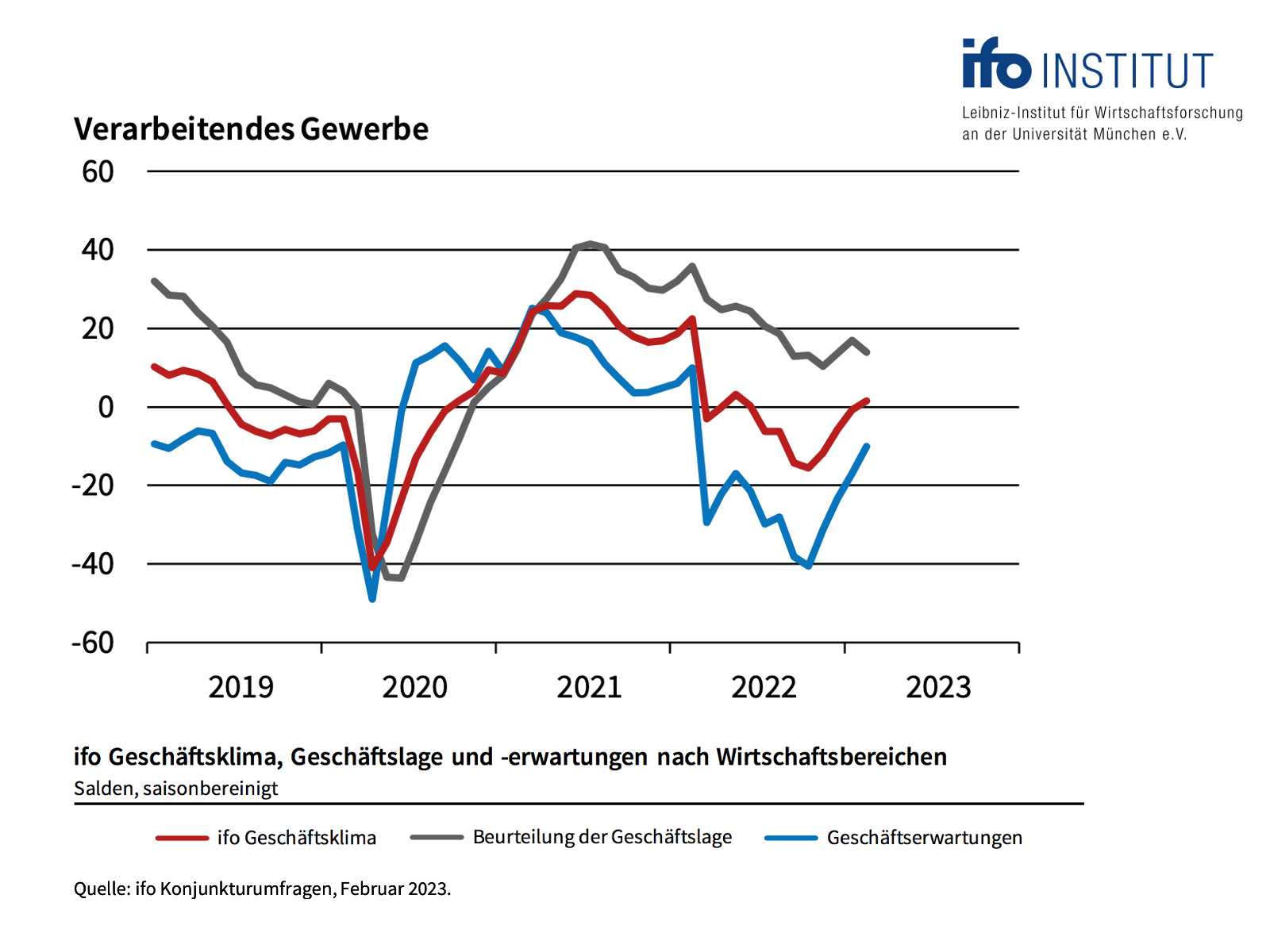

L'indice actuel du climat des affaires de l'ifo pour le mois de février montre une nouvelle amélioration du moral de l'économie allemande. Le positionnement sur l'horloge conjoncturelle de l'ifo évolue désormais successivement vers la reprise (graphique ci-dessus). Et les feux de la conjoncture des chercheurs en économie de Munich sont également au vert.

Cette reprise est particulièrement significative pour l'indice des prévisions commerciales dans l'industrie, qui joue un rôle important dans l'indicateur boursier private-wealth. L'institut Ifo demande à 9000 chefs d'entreprise s'ils estiment que leurs perspectives commerciales sont "plus favorables", "stables" ou "moins favorables" à l'horizon de six mois.

Le solde publié résulte de la différence entre les pourcentages des réponses "plus favorable" et "moins favorable". Cet indice n'a cessé de grimper, passant de moins 40,5 points en octobre 2022 à seulement moins 10,1 points (graphique ci-dessous). Le nombre de personnes qui s'attendent à une amélioration est désormais presque aussi important que celui des personnes qui s'attendent à une détérioration.

Plusieurs raisons expliquent ce retour en force. D'une part, les prix de l'énergie ont nettement baissé et la crainte d'une pénurie d'énergie a disparu. D'autre part, l'ouverture de l'économie chinoise après un long marasme de Covid est encourageante. Si l'économie chinoise reprenait effectivement de la vigueur en perspective, l'industrie allemande en profiterait particulièrement. Apparemment, les dirigeants d'entreprise interrogés misent sur ce point.

Pour les investisseurs en actions, c'est d'abord une bonne nouvelle. Pendant longtemps, il a fallu s'attendre à de nettes révisions à la baisse des bénéfices de nombreuses entreprises cotées en bourse pour l'année 2023. Il se pourrait que celles-ci ne soient que beaucoup plus modérées, si tant est qu'elles le soient.

Il y a toutefois aussi un revers à la médaille. Plus les inquiétudes concernant la conjoncture et les revenus des entreprises passeront à l'arrière-plan, plus les thèmes de l'inflation, des taux d'intérêt et de la politique de la banque centrale reviendront sur le devant de la scène.

Les négociations salariales actuelles montrent clairement que les pressions inflationnistes se sont renforcées. Certes, les taux d'inflation vont nettement reculer en mars et avril en raison des effets de base sur les prix de l'énergie. Mais l'inflation des salaires et les marges de répercussion des prix dans les entreprises grâce à l'amélioration de la conjoncture font que la redoutable spirale prix-salaires va continuer à tourner.

La pression sur la BCE s'accroît donc pour qu'elle augmente davantage les taux d'intérêt et reste plus longtemps que prévu sur le frein de la politique monétaire. La question de savoir comment cela se répercutera à long terme sur la fragile reprise économique reste ouverte.

L'environnement d'investissement reste donc difficile. Dans les semaines à venir, les investisseurs devraient s'attendre à ce que les vents favorables de l'économie rencontrent des vents défavorables plus forts sur le plan monétaire. Nous devrons donc probablement nous préparer à des fluctuations plus importantes sur les marchés des actions.

La conclusion :

La composante conjoncturelle de l'indicateur boursier private-wealth reste positive. Le DAX cote actuellement à environ 95% de sa juste valeur et est toujours légèrement sous-évalué. Au total, ces deux composantes donnent pour la part d'actions proposée un corridor stratégique compris entre 65 et 95 pour cent de la part d'actions prévue individuellement.

A l'intérieur de ce corridor, les résultats du sismographe du marché des capitaux définissent la quote-part d'actions exacte. Depuis un certain temps, le paysage probabiliste du sismographe est clairement dominé par la probabilité de turbulences négatives (rouge), qui suggère une stratégie d'investissement prudente. "Dans le sismographe, les variables dérivées du paysage des taux d'intérêt jouent un rôle très important. Et celles-ci restent justement critiques", explique Oliver Schlick, qui traduit les signaux du sismographe en propositions d'allocation pour Secaro GmbH.

L'indicateur boursier du private wealth propose donc globalement un positionnement proche de la limite inférieure de la fourchette stratégique. Concrètement, le modèle conseille une part d'actions de 70 pour cent de la part d'actions prévue individuellement. Compte tenu de la situation globale difficile décrite ci-dessus, nous nous sentons très à l'aise avec cette allocation. Le modèle est investi, mais dispose encore de liquidités pour profiter d'éventuelles turbulences.

Cordialement, je vous prie,

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies dans private wealth ont un caractère informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières.

Pour une explication plus détaillée de l'indicateur boursier de private wealth, veuillez lire "Nouveautés de la rédaction - signal d'achat stratégique pour les actions allemandes" du 25 janvier 2023.