Signal d'achat de l'indicateur boursier.

Une bonne connaissance a dit un jour : les perspectives à long terme d'un investissement sont d'autant meilleures qu'il est mal perçu au moment de l'achat.

Voilà, c'est fait. Nous y voilà. Il est en effet très mal perçu d'investir davantage dans les actions allemandes en ce moment même. L'"homme malade de l'Europe" est en récession, le DAX est en baisse depuis des semaines et les actions des petites et moyennes entreprises, en particulier, ont perdu énormément de valeur.

Malgré cela, l'indicateur boursier private-wealth donne un premier signal d'achat.

Vous le savez : L'objectif de l'indicateur boursier n'est pas d'identifier avec précision les points de retournement sur les marchés boursiers. Il doit plutôt aider à reconnaître les phases où il est plus prometteur à long terme d'investir dans des actions.

Concrètement, c'est toujours le cas lorsque le marché des actions est évalué à un niveau avantageux par rapport à son historique. Et lorsque, dans le même temps, la conjoncture s'améliore à nouveau après une longue période de vaches maigres.

L'idée de base est la suivante : en cas de ralentissement économique ou de récession, les résultats des entreprises diminuent. Le cours des actions baisse en conséquence. Si l'on se réfère au potentiel de rendement moyen sur un cycle économique, les bénéfices et le cours des actions sont désormais faibles. Mais on l'ignore parce que les investisseurs ont du mal à imaginer qu'un retour à l'ancienne rentabilité est probable à moyen terme.

Si la conjoncture se retourne, les informations en provenance des directions se stabilisent dans un premier temps. Ensuite, les perspectives s'améliorent successivement. Les prévisions de bénéfices repartent à la hausse - et c'est le début d'un nouvel essor boursier.

C'est pourquoi la proposition de l'indicateur boursier private-wealth pour le corridor stratégique de la quote-part d'actions s'appuie à la fois sur un indicateur conjoncturel précoce qui a fait ses preuves et sur le calcul de la juste valeur du marché boursier allemand.

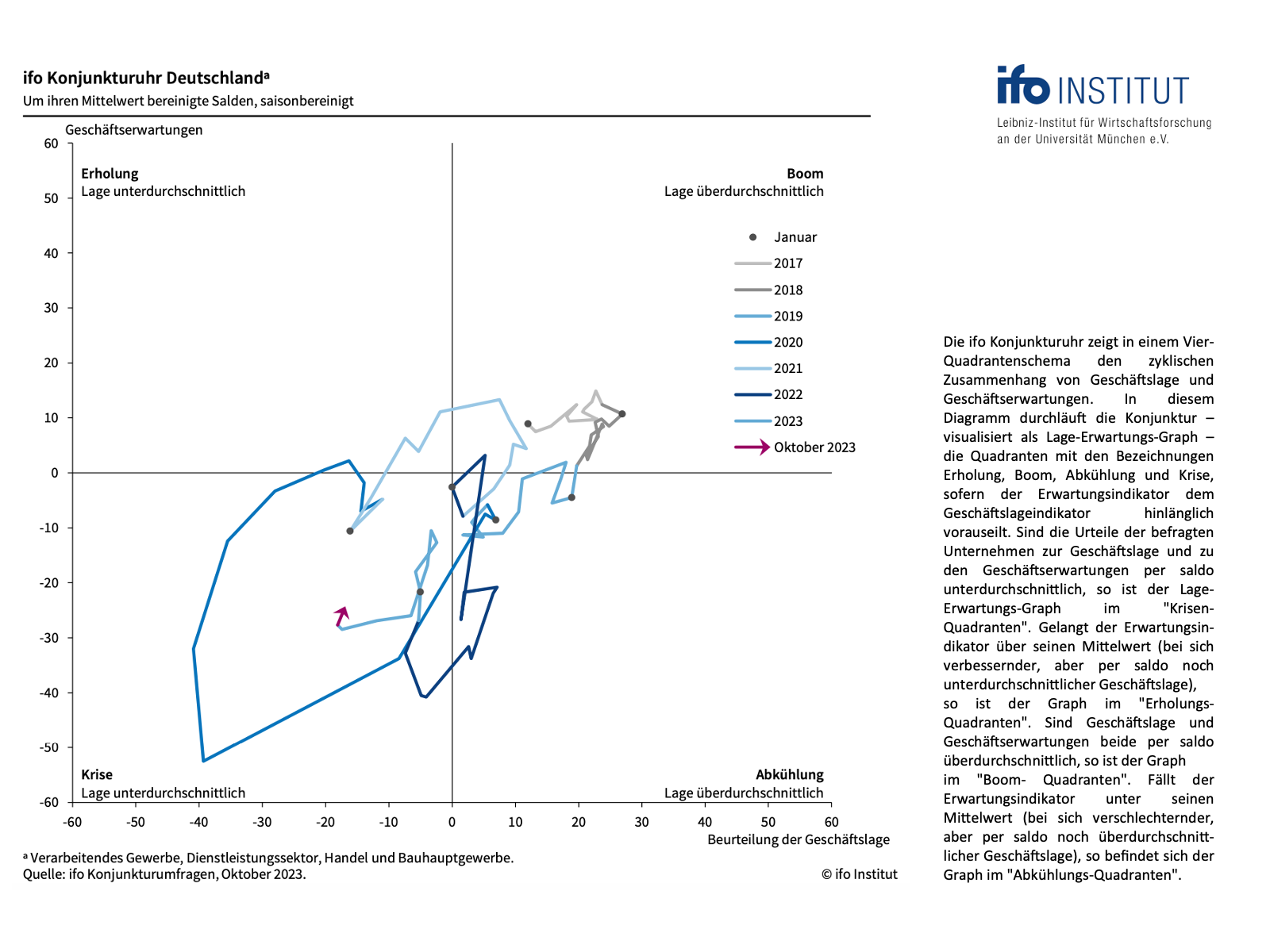

Pour le marché boursier allemand, les sondages de l'institut ifo de Munich sur les prévisions commerciales dans l'industrie se sont révélés être un indicateur pertinent par le passé. Le principe est le suivant : si les prévisions d'activité s'améliorent trois fois de suite après une baisse persistante, la composante conjoncturelle de l'indicateur boursier private-wealth passe du "rouge" au "vert". En effet, par le passé, un tel événement marquait souvent le début d'un long parcours sur l'horloge conjoncturelle de l'ifo (graphique ci-dessous), du quadrant de la crise au quadrant de l'expansion en passant par le quadrant de la reprise. Pour les investisseurs en actions, il s'agissait toujours d'un voyage très lucratif.

L'enquête de l'ifo sur le climat des affaires au mois d'octobre est donc encourageante. "Les entreprises se sont montrées un peu plus satisfaites des affaires en cours. Les managers étaient en outre moins pessimistes pour le mois à venir", écrivent les chercheurs en conjoncture de Munich, qui concluent : "L'économie allemande voit une lueur d'espoir à l'horizon".

Est-ce déjà un retournement de tendance ? Nous avons examiné de plus près la série chronologique des prévisions d'activité dans l'industrie. Dans l'enquête mensuelle de l'institut Ifo, les participants ont le choix entre trois réponses possibles : Ils s'attendent à ce que leurs affaires soient "plus favorables", "inchangées" ou "moins favorables" sur une période de six mois. Le solde des prévisions commerciales publiées par l'institut Ifo résulte de la différence entre les pourcentages des réponses "plus favorable" et "moins favorable".

Actuellement, cet indice se situe à moins 26,5. La grande majorité des personnes interrogées s'attend donc toujours à une évolution moins favorable de leurs affaires à l'horizon de six mois. Mais la tendance va dans la bonne direction. Avec les données du mois d'octobre, l'institut ifo a également légèrement corrigé les résultats des derniers mois. La série de données - révisée - se lit désormais comme suit : Baisse continue d'avril à juillet 2023 jusqu'à un niveau de -29,6. En août, l'indice s'est maintenu à -29,6 points et a finalement légèrement augmenté en septembre pour atteindre 29,5 points. Il y a un mois, nous avions déjà émis l'hypothèse suivante : "Nous ne serions pas surpris que le prochain mouvement des attentes soit orienté à la hausse". Et nous en concluions : "Une nette hausse des attentes commerciales en octobre constituerait à nos yeux un signal fort et positif et justifierait, dans certaines circonstances, d'assouplir au moins quelque peu le positionnement défensif de l'indicateur boursier private-wealth".

C'est précisément ce qui s'est produit. Les prévisions d'activité dans l'industrie se sont nettement améliorées en octobre, passant de moins 29,5 à moins 26,5 points.

Le moral de l'industrie exportatrice allemande s'est également légèrement amélioré récemment. Les prévisions d'exportation de l'institut ifo ne sont plus aussi négatives. L'indice correspondant s'est amélioré en octobre, passant de -10,8 à -6,9 points. Cela donne également l'espoir que le pire sera bientôt passé pour l'industrie allemande.

Pour un signal d'achat conjoncturel sans faille, il manque encore une troisième hausse des attentes commerciales. Jusqu'à présent, nous avons enregistré un mouvement latéral et deux améliorations. Néanmoins, nous estimons qu'il est justifié d'être un peu plus offensif dès aujourd'hui en matière d'investissement en actions. En effet, la deuxième jambe de l'indicateur boursier - le rapport entre l'évaluation actuelle du marché des actions et sa "juste valeur" à moyen terme - s'est elle aussi nettement améliorée récemment.

Après les pertes de cours des dernières semaines, le DAX ne cote plus qu'à environ 85 % de sa juste valeur. L'évolution dans le secteur des petites et moyennes entreprises est particulièrement remarquable. Lorsque le MDAX a atteint son plus haut niveau de plus de 36000 points en août 2021, le baromètre boursier des actions de taille moyenne était trop cher de plus de 50 pour cent par rapport à sa juste valeur. Aujourd'hui, le MDAX cote à nouveau en dessous de sa juste valeur. Plus les valeurs sont petites, plus cette évolution est marquée.

La deuxième jambe de l'indicateur boursier private wealth - l'observation de la juste valeur - justifie donc également une quote-part d'actions plus élevée. Si le signal d'achat fondamental des prévisions d'activité de l'Ifo se confirme le mois prochain, le corridor stratégique pour la part d'actions prévue individuellement passerait de 45 à 75 pour cent actuellement à 75 à 115 pour cent.

A l'intérieur de cette fourchette, les résultats du sismographe du marché des capitaux déterminent le positionnement exact.

Pour rappel, le sismographe développé par l'Université technique de Munich combine différentes variables - indicateurs conjoncturels avancés, évolution des taux d'intérêt ou encore fluctuations des cours sur les marchés boursiers.

Les probabilités de trois états de marché pour le mois suivant sont ainsi distillées. Le vert représente l'attente d'un marché calme et positif. Si le vert domine, les investisseurs devraient investir dans des actions. Le jaune indique la probabilité d'un marché turbulent et positif - investir, mais avec modération. Et le rouge indique la probabilité d'un marché turbulent-négatif. Dans ce cas, l'abstinence en matière d'investissements en actions est de mise.

Depuis un certain temps, le paysage des probabilités du sismographe est très positif. Les probabilités d'un marché positif et calme et d'un marché positif-turbulent s'équilibrent à peu près et atteignent globalement des valeurs nettement supérieures à 90 pour cent. La probabilité de turbulences négatives reste faible. En conséquence, le sismographe estime qu'un investissement complet est indiqué.

La conclusion :

Les trois composantes de l'indicateur boursier de private wealth semblent désormais prometteuses. L'évolution de la conjoncture en Allemagne et l'évaluation actuelle du marché du DAX par rapport à sa juste valeur se sont nettement améliorées le mois dernier. Si le signal d'achat fondamental se confirmait le mois prochain, le corridor stratégique pour la part d'actions passerait fin novembre de 45 à 75% actuellement à 75 à 115%.

En raison de l'évolution positive des attentes commerciales, nous estimons qu'il est opportun de déplacer dans un premier temps le corridor stratégique pour la part d'actions vers le haut, à des valeurs comprises entre 60 et 100 pour cent.

Compte tenu du taux d'investissement complet proposé par le sismographe du marché des capitaux, la quote-part d'actions concrètement proposée par l'indicateur boursier passe donc à 100 pour cent de la part d'actions prévue individuellement.

Cela signifie concrètement que celui qui, sur la base de ses préférences individuelles dans la répartition stratégique des actifs, estime qu'une quote-part d'actions de 50 pour cent est optimale, devrait désormais utiliser cette quote-part dans son intégralité (100 pour cent de 50 pour cent).

L'indicateur boursier de private wealth abandonne ainsi le positionnement défensif des derniers mois et a désormais une pondération neutre en actions. La position de trésorerie conservée jusqu'à présent est investie. Dans ce contexte, il est particulièrement intéressant de s'intéresser de près aux actions de petite capitalisation.

Si le signal d'achat fondamental des prévisions d'activité de l'Ifo se confirme fin novembre et que le sismographe continue à fournir des valeurs positives, la prochaine étape consistera à surpondérer les actions.

Bien cordialement,

Votre

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies sur le site de private wealth ont un caractère informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières.