Cuando la oportunidad llama.

Capital privado e infraestructura. "En realidad nos especializamos en fondos del mercado secundario en el sector del capital riesgo", explica Florian Dillinger, Matador Partners Group AG. Pero cuando se presenta una oportunidad especial, invierte en infraestructura. Esta combinación de ambas clases de activos tiene un encanto especial para la sociedad de inversión Matador.

"Hay una hermosa frase en los Estados Unidos: Cuando la oportunidad llama, hay que abrir la puerta'", sonríe Florian Dillinger, "tuvimos una oportunidad muy especial a principios de verano. Selbstverständlich hemos abierto la puerta."

En mayo de este año, Detlef Mackewicz, consultor de la compañía de inversiones Matador, se entera de una interesante transacción. La casa de inversiones francesa Ardian, uno de los dos mayores inversores secundarios a nivel mundial, planea una riesigen Deal im Infrastrukturbereich

Una gran compañía de seguros quiere vender una cartera de cuatro fondos de infraestructura con un volumen total de 700 millones de dólares estadounidenses. "Esto no tiene nada que ver con la calidad de los fondos. Simplemente querían reducir el número de sus inversiones en un 50 por ciento para reducir su propia carga de trabajo", erzählt Mackewicz

Ardian está interesado en las carteras. Muchísimo. Los franceses acaban de lanzar un nuevo fondo de mercado secundario de infraestructuras.Ardian había acordado con sus inversores que nunca invertirían más del 15 por ciento del volumen del fondo en una transacción por razones de diversificación. Así que invitaron a inversores amigos a hacerse cargo de parte de los 700 millones", explica Florian Dillinger.

Debido a que Matador ha sido invertido en los fondos de capital privado secundario de Ardian desde hace algún tiempo, la discusión se pone en marcha. "En junio, discutimos, revisamos los documentos, analizamos los activos subyacentes. Eso nos convenció. La perspectiva de poder invertir en condiciones favorables en cuatro fondos de infraestructuras de un solo golpe, todos los cuales han evolucionado hasta ahora de forma muy positiva, era una gran oportunidad. Después de todo, los fondos de la cartera son administrados por los mejores administradores de la industria", dice Mackewicz.

Los detalles finales se aclararán en julio. Se firmará en agosto. Para Dillinger y Mackewicz, es una especie de elogio. "Pudimos concluir una transacción que a muchas grandes compañías de seguros en Alemania les hubiera gustado realizar si lo hubieran sabido. Esto demuestra que Matador está a la altura de los grandes actores de la industria de la educación física, al menos en términos de conocimientos técnicos, acceso al mercado y redes", dice Dillinger y continúa: "Es muy inusual que hayamos podido participar con nuestra comparativamente pequeña suma de inversión de diez millones de dólares. Debe haber habido un susurro en la industria."

Para Matador y sus accionistas, esto es realmente un gran problema. Con esta operación, la compañía, que hasta ahora se ha centrado en el capital riesgo secundario, obtendrá un segundo e importante pilar en el sector de las infraestructuras.

Con todo, esta nueva área representa ahora alrededor del diez por ciento del valor de la bolsa. "Es una buena combinación. Las clases de activos son básicamente muy similares", explica Dillinger en este paso: "En ambos casos, se trata de que los gerentes provoquen un desarrollo positivo después de la compra de una empresa, por el lado de los costes, mediante la expansión y expansión del modelo de negocio o mediante la expansión o las adquisiciones.

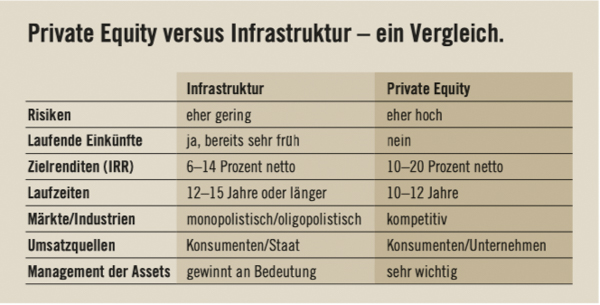

"La infraestructura se define como las instalaciones, servicios e instalaciones necesarias para que la sociedad funcione y permita el crecimiento económico", explica Detlef Mackewicz.

Se hace una distinción aproximada entre dos tipos de infraestructura. La infraestructura económica incluye, por ejemplo, las telecomunicaciones, el transporte o el suministro. La infraestructura social se trata de escuelas, hospitales, prisiones.

"Lo siguiente se aplica a ambos: forman la columna vertebral de la sociedad y de la economía, por lo que los proveedores por lo general sólo se enfrentan a una competencia limitada. Esta posición de monopolio u oligopolio hace que el sector sea muy interesante para los inversores", concluye Mackewicz, enumerando las ventajas: "Baja dependencia de los ciclos económicos, protección contra la inflación, riesgos operativos comparativamente bajos. Todo esto nos lleva a esperar un rendimiento positivo a largo plazo".

Además, al igual que en el caso de los fondos de capital riesgo, las ganancias de capital son posibles una y otra vez entretanto. "El tema de los aeropuertos, por ejemplo, es interesante en este momento", explica Detlef Mackewicz. Un fondo podría adquirir un aeropuerto rentable y construir un centro comercial moderno justo después de las zonas de seguridad, como en Milán. Crea valor añadido. Después de dos o tres años, toda la propiedad será vendida al próximo inversionista de infraestructura".

Sin embargo, al igual que con todas las inversiones empresariales, es importante diversificar ampliamente también con estas inversiones. Y para invertir exclusivamente en gestores de fondos de alto nivel. "Por eso el paquete Ardian era tan lucrativo para nosotros. Cumple perfectamente con todos estos requisitos", aclara Florian Dillinger.

Para Dillinger, que posee cerca del 40 por ciento de las acciones de Matador, este negocio también tiene otras ventajas. "Las instalaciones de infraestructura tienen un carácter muy defensivo. Especialmente en los tiempos económicamente difíciles actuales, aportan estabilidad a la cartera. Eso es particularmente importante en este momento".

Sin embargo, sobre todo, las perspectivas de rendimiento son correctas. "Ardian negoció bien. La compañía de seguros vendedora tampoco intentó maximizar el precio de venta. Y como socio de sindicación, las cuotas originales del fondo se eliminan completamente para nosotros", informa Dillinger.

Esto tuvo un efecto positivo en el rendimiento esperado. "A nivel de fondos, esperamos un rendimiento del diez por ciento sobre el capital empleado, lo que correspondería a un factor de 1,6. El hecho de que nosotros, como coinversores, no paguemos una comisión de gestión u otros costes aumenta el rendimiento neto esperado al 12,1 por ciento. Basado en el plazo restante del fondo de seis a siete años, esto podría significar un aumento de 1,9 veces el valor de los activos para nosotros los inversores".

Esta transacción hace una contribución tan agradable al pago de dividendos en Matador. "Nuestro objetivo es una distribución continua de alrededor del cuatro por ciento anual", explica Dillinger. "Con la nueva infraestructura, la mitad ya está asegurada para los próximos años."

_________________________________

Segunda mano, primera clase.

El capital riesgo está considerado como una de las clases de activos más interesantes del mundo. El submercado de Inversiones Secundarias, en el que se especializa Matador, comprende la compra y venta de participaciones en fondos de capital riesgo o de infraestructura que ya han sido suscritas.

Según Florian Dillinger, estas inversiones ofrecen a los inversores cinco interesantes ventajas sobre los fondos primarios:

En primer lugar, con inversiones secundarias, se recurre más rápidamente al capital. Esto acelera la acumulación de activos y debilita significativamente o incluso elimina por completo el efecto de la curva J común a las primarias. Esto significa que los inversores pueden esperar algo más que unos rendimientos más tempranos. También tienen inmediatamente una cartera diversificada de fondos de diferentes añadas, regiones y estilos.

En segundo lugar, los gestores de fondos secundarios no compran cajas negras. Los activos ya están incluidos en el fondo y pueden valorarse bien. Esto reduce los riesgos.

En tercer lugar, el inversor puede, de este modo, añadir añadas de fondos que ya no están disponibles en el mercado primario.

En cuarto lugar, los costes son menores, ya que el fondo tiene una vida útil restante más corta y las comisiones de gestión de los primeros años ya han sido pagadas por el inversor original, que ahora está vendiendo sus acciones.

En quinto lugar, la transacción suele dar lugar a descuentos en el fondo de comercio sospechoso. La iniciativa suele agotarse en vom Verkäufer, que quiere deshacerse de seinem Anteil y por lo tanto hace concesiones.

"Sin embargo, teniendo en cuenta los importes mínimos de inversión de varios millones de euros, el sector secundario es, por lo general, sólo un campo de inversión para los inversores institucionales. Quería cambiar eso. Por eso fundamos Matador", explica Florian Dillinger.

Las acciones de la sociedad de inversión Matador cotizan en Berna y Frankfurt (ISIN: CH0042797206). Mit ofrece a todos los inversores una cartera secundaria de private equity ampliamente diversificada por sectores, regiones y ciclos económicos, sin una restricción mínima de inversión. "Ahora cualquiera puede añadir fácilmente un poco de capital privado diversificado y exposición a la infraestructura a su cartera."

Dillinger ha realizado recientemente algunos cambios en la composición de la cartera. "Inicialmente, tendimos a invertir en fondos que adquirían principalmente grandes empresas. Cuando se hizo evidente que la presión de inversión en diesem Segment estaba aumentando, nos concentramos cada vez más en el segmento de la pequeña capitalización". Heute, cerca de la mitad de las inversiones de Matador están invertidas allí.

"Esta estrategia ya dio sus frutos en el primer semestre de 2019. Actualmente contamos con más de 15 fondos de capital privado en un total de alrededor de 1100 empresas. Las valoraciones de la cartera están aumentando. Por lo tanto, aspiramos de nuevo a una rentabilidad por dividendos de más del cuatro por ciento", explica Florian Dillinger.

Con las últimas inversiones en infraestructura, la cartera parece haberse estabilizado aún más. "La acción de Matador Partners Group AG ahora combina las oportunidades de rendimiento a través de transacciones rentables en los sectores de capital privado e infraestructura con una considerable rentabilidad por dividendo - esta combinación es muy atractiva desde una perspectiva de oportunidad/riesgo, especialmente en el confuso entorno económico actual".

_________________________________

®

Publicación especial:

Matador Partners Group AG

Techo suelo 5; CH-6060 Sarnen

Teléfono: 41 (41) 662 1062

Fotos: istock Signature/ilbusca