Perfeccionamos la protección del clima.

Innovación. La única protección eficaz del clima es comprar derechos de contaminación y retirarlos del mercado para siempre. "Porque sólo entonces disminuirá realmente la cantidad de emisiones de CO2", explican Hanjo Allinger y Christian Jasperneite. Con su empresa CAP2, quieren dar a todo el mundo la oportunidad de limitar su propia huella de CO2 de forma más eficiente.

Innovación. La única protección eficaz del clima es comprar derechos de contaminación y retirarlos del mercado para siempre. "Porque sólo entonces disminuirá realmente la cantidad de emisiones de CO2", explican Hanjo Allinger y Christian Jasperneite. Con su empresa CAP2, quieren dar a todo el mundo la oportunidad de limitar su propia huella de CO2 de forma más eficiente.

En febrero de 2020, cuando los bares aún están abiertos y se está produciendo capital social en ellos, Hanjo Allinger y Christian Jasperneite se reúnen para enfadarse juntos. En la ley de eliminación del carbón, el gobierno alemán no había garantizado suficientemente que los derechos de emisión que se liberarían en 2030 fueran realmente retirados del mercado. "El peor de los casos es que sí: Si prohibimos a todas las empresas energéticas que quemen carbón, dejarán de necesitar sus derechos de emisión, que podrán ser comprados por otros", explica Allinger, "pero como en Europa tenemos un límite de cantidad de estos derechos, el efecto climático sería nulo". Alguien más utilizará los derechos".

Jasperneite y Allinger estudiaron juntos en Passau. Fueron juntos a Harvard. Se perdieron la pista cuando uno se convirtió en estratega jefe de M.M.Warburg y el otro en profesor de economía. Se reunieron de nuevo para lanzar un fondo de disrupción. Y ahora deciden: "Si el gobierno federal no hace nada, lo haremos nosotros". Los certificados tienen que salir del mercado".

"Hicimos un experimento mental", explica Jasperneite. "Sabemos, después de todo, que de 2018 a 2099 todavía se pueden emitir aproximadamente 420 gigatoneladas de CO2 en todo el mundo, para que cumplamos el límite de 1,5 grados a finales de siglo. Si hubiera un mercado mundial de emisiones, sólo habría que limitar los derechos de emisión a 420 gigatoneladas. Entonces lo tendríamos controlado".

Pero - no existe un comercio global de emisiones. Y ciertamente no hay consenso sobre cómo distribuir estos derechos.

Pero existe el comercio de emisiones europeo, que funciona más o menos como lo ha descrito Jasperneite. Los Estados europeos deciden cuántos equivalentes de CO2 asignan cada año, algunos de forma gratuita y otros mediante subasta.Cada mes de abril, las empresas deben ceder uno de sus derechos de contaminación por cada tonelada de CO2 que realmente emitan. Si expulsan al aire más CO2 del que se les ha asignado, tienen que comprar más certificados en el mercado o pagar una multa de 100 euros por tonelada y comprar los certificados que faltan adicionalmente en el año siguiente.

"Las emisiones de CO2 en Europa no sólo tienen un precio, sino también un límite cuantitativo. Nos preguntamos: ¿no podemos utilizar esto para hacer aún más por el clima?", dice Allinger. Una cerveza más tarde, los dos esbozaron una idea: "Podríamos comprar certificados y colocarlos en una fundación que se comprometiera a proteger el clima en sus estatutos. De esta manera, no se pueden volver a vender y se pueden utilizar para las emisiones", dice Jasperneite. "Estarían entonces a salvo como en una cámara acorazada, y todos los demás emisores de CO2 tendrían ahora que guardar las emisiones para las que hemos reservado los derechos. Así habríamos hecho efectivamente algo por el clima".

¿No podría ser un modelo de negocio? "Hoy en día hay muchos que se preocupan por el medio ambiente y el clima. Pensamos que tal vez nos pagarían algo por hacer que su negocio fuera verificablemente neutro en CO2 o compatible con el objetivo de 1,5 grados. Matemáticamente, eso no sería un problema. Podemos calcular exactamente cuántos derechos de emisión tendríamos que comprar y encerrar para hacerlo".

Mientras ambos reflexionan sobre los posibles destinatarios, la ratificación de la cumbre del clima de París juega a su favor. Al fin y al cabo, muchos países se comprometieron con el objetivo de 1,5 grados. "Esto será un problema para muchas empresas que hasta ahora han compensado su huella de carbono a través de Atmosfair, Climatepartner o Primaklima", aclara Allinger.

Estas organizaciones construyen estufas más eficientes en África, plantan árboles, reforestan. Pero en el futuro, sospecha el científico, los respectivos países querrán atribuirse los efectos positivos, al menos en parte. "El presidente Bolsonaro en Brasil dirá: Gracias por plantar árboles en mi país. Ahora tengo que ahorrar menos CO2". Pero esto no ayuda en nada al clima. Y los proveedores de compensaciones ya no pueden prometer a sus clientes que sus acciones reducirán realmente el CO2".

Los dos creen que ahora pueden ofrecer un mejor trato a los clientes corporativos. "No tenemos el problema del posible doble uso. Y no es necesario comprobar si un árbol sigue en pie. O ha sido víctima del escarabajo de la corteza. Cuando compramos certificados y los apartamos, el efecto es inmediato. Sin pérdidas de tiempo ni contratos complejos".

La idea es que pueda interesar a la industria del turismo, a los gigantes de los cruceros, al sector del transporte marítimo de mercancías o a los organizadores deportivos. "Podríamos compensar todas las actividades de viaje de los participantes. O incluso hacer un schnitzel sin CO2. Y hacer que esto sea documentable mediante la concesión de un sello", dice Jasperneite.

El segundo cliente potencial de CAP2 es el sector financiero. Después de todo, es posible calcular para cada composición del fondo cuánto CO2 emiten las empresas con su respectiva participación en la cartera. Y cuántos certificados habría que comprar cada año para neutralizar completamente la cartera en términos de CO2, o al menos hacerla compatible con el objetivo de 1,5 grados.

"Para un fondo de renta variable medio", calcula Allinger, "la gestión tendría que tener en cuenta un coste de entre el 0,05 y el 0,1% anual para cerrar la brecha entre la trayectoria de emisiones real y la que se ajusta al objetivo de 1,5 grados". Si se compensa totalmente, por supuesto, sería bastante más".

En última instancia, los inversores tendrían que soportar esto a través de la correspondiente pérdida de rendimiento. "Pero las ventajas para la empresa de fondos lo compensan con creces", está convencido Jasperneite: "Hoy en día, cuando la sostenibilidad cuenta cada vez más, podrían diferenciarse claramente de la competencia. Y al mismo tiempo, liberarían a sus gestores de fondos de cualquier restricción ecológica. Porque ahora podrían volver a invertir únicamente en función de consideraciones de rentabilidad. Si invierten 1000 euros en Adidas, la exención completa de CO2 cuesta tres céntimos. En Siemens son 53 céntimos, en BMW 92 céntimos y en RWE 220 euros. Si el gestor está convencido de que una inversión merece la pena, ahora puede volver a hacerlo sin remordimientos de conciencia. Porque nos encargamos de la indemnización".

Para ganar dinero ellos mismos, los dos empresarios quieren cobrar a los proveedores de servicios financieros una comisión que depende de los activos gestionados. Para las empresas, la contribución se dividirá en tres partes: "el cálculo de la compensación necesaria, la limitación de las emisiones y el uso del sello que concedemos", enumera Allinger.

Mientras tanto, los empresarios han llegado bastante lejos en este camino. La empresa ha sido fundada. Tiene un nombre pegadizo: CAP2. Se han reclutado compañeros de armas competentes. Se ha organizado el capital inicial. "Actualmente estamos en la segunda ronda de financiación. Y esperamos incorporar a otra de las estrellas fugaces de la escena de las start-ups para que la empresa sea realmente grande dentro de unos años. Queremos convertirnos en el estándar del sector para este tipo de servicio más allá de Alemania", subraya Jasperneite, quien, como apasionado estratega del mercado de capitales, permanecerá fiel a M.M.Warburg & CO y dejará las actividades operativas de la empresa recién fundada a sus colegas.

Las conversaciones con los primeros fondos también están en marcha. El CAP2 pretende compensar carteras por valor de 20.000 millones de euros de aquí a 2025. Ya en 2022, la empresa prevé unos ingresos básicos de tres millones de euros. "Eso es fácilmente suficiente para alcanzar el equilibrio", informa Allinger.

Preocupados por que los clientes potenciales pongan en práctica su idea por sí mismos, los dos no lo hacen. "No es tan fácil comprar los certificados. También habría problemas de contabilidad y valoración. Sobre todo, un socio fiable tiene que garantizar que los derechos no volverán a salir al mercado. Podemos transmitir esta credibilidad gracias a nuestro modelo de fundación", explica Jasperneite.

Y tampoco temen a la competencia. "Hay muchos escollos y obstáculos legales. Otros tienen que enfrentarse a eso primero. Podrían copiarnos, claro. Pero no en un futuro próximo", aclara Allinger.

Sin embargo, queda una duda. ¿No aseguran ellos mismos que su modelo de negocio dejará de funcionar en algún momento si consiguen que la neutralidad del CO2 se consiga antes de lo previsto gracias a su iniciativa? "Todavía habrá emisiones de CO2 a las que poner precio y compensar después de 2050", reflexiona Jasperneite, "e incluso si se acabara entonces, tendríamos 30 años de éxito como empresarios a nuestras espaldas".

"Sinceramente", ríe Hanjo Allinger, "también podría vivir con que cerráramos las puertas en el CAP2 entonces. Y pon las sillas. Porque entonces habríamos hecho un buen trabajo por el clima, después de todo". ®

–––––––––––––––––––––

// Idea de inversión recargada - Certificados de emisión de CO2.

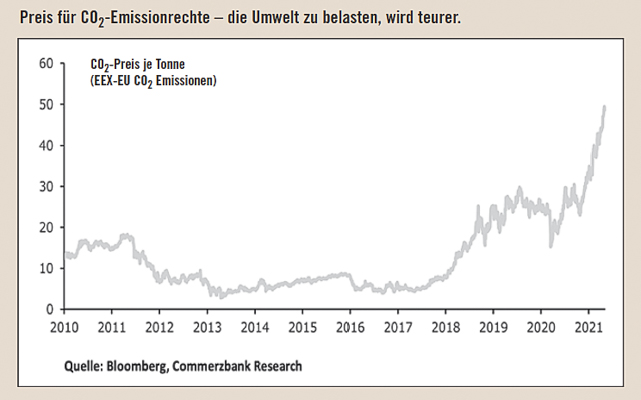

Desde que el comercio de emisiones europeo funciona razonablemente, el precio de los derechos de emisión de CO2 ha aumentado rápidamente. En el número 04/2017, private wealth señaló esta interesante idea de inversión. En ese momento, el certificado costaba 7,16 euros. Hoy cotiza a casi 55 euros, lo que supone una ganancia de alrededor del 700%. ¿Es hora de vender?

El analista financiero Lawson Steele, del Berenberg Bank, lleva tiempo observando el mercado y ha señalado repetidamente esta lucrativa oportunidad de inversión en los últimos años. Hoy escribe: "Esperamos que el precio del CO2 suba a 110 euros la tonelada el próximo año".

Su argumento: en los próximos cuatro años habrá un desfase importante entre lo que la UE tiene previsto gastar en nuevos derechos y lo que la industria, la aviación y los servicios públicos pueden emitir al precio actual. Y esto se acumulará, calcula, hasta alcanzar el punto de máxima escasez en 2024. Si una empresa emite más de lo que tiene en derechos de contaminación, tendrá que comprarlos en el mercado secundario. Si no los tiene en la fecha de liquidación, tendrá que pagar una multa de 110 euros por tonelada por cada derecho que falte y seguir presentando los derechos que falten un año después. "Ninguna empresa se arriesgará a ello. Por tanto, en casos extremos, no se pueden descartar precios superiores a los 110 euros", afirma Steele.

Sin embargo, esta tesis es objeto de controversia entre los expertos. Es cierto que hay acuerdo sobre la escasez futura. Pero también es un hecho que se ha acumulado un stock considerable desde el pasado, cuando los derechos aún se emitían gratuitamente. En teoría, el hueco podría cubrirse con las antiguas existencias.

Así que la pregunta clave es: ¿quién controla los antiguos derechos y a qué precio es probable que salgan al mercado? "Más del 80% son propiedad de la industria, las compañías aéreas y los servicios públicos", nos informa Steele. "Saben que las cosas se van a poner más difíciles en el futuro, por lo que es más probable que mantengan sus participaciones actuales". En este contexto, también es interesante observar que es probable que la UE sea más ambiciosa en cuanto a la trayectoria de reducción de CO2 en el futuro como parte del Green Deal. "O bien la Sra. von der Leyen endurece directamente los derechos disponibles, o bien incluye más industrias en el régimen de comercio de derechos de emisión, garantizando así una mayor restricción. En el transcurso del verano habrá declaraciones claras al respecto", informa Christian Jasperneite. Además, tras las elecciones al Bundestag podría surgir en Alemania una coalición a favor de un precio del CO2 considerablemente más alto.

En vista de estas incertidumbres políticas, es más probable que las empresas vayan a lo seguro y no vendan sus derechos. "En conjunto, es muy probable que los derechos de emisión se encarezcan aún más en los próximos meses", concluye Christian Jasperneite.

Cómo invertir en derechos de emisión de CO2.

El comercio a plazo de certificados de CO2 tiene lugar en la Bolsa Europea del Clima. Allí se negocian contratos de futuros. Sin embargo, la liquidez no es muy alta: la negociación en sí está reservada a los profesionales. Los inversores interesados deben ponerse en contacto con bancos o corredores autorizados.

// Los inversores privados pueden comprar un número ilimitado de turbos de derechos de emisión de CO2. El mayor proveedor es Société Générale. El precio del valor se calcula a partir del precio del derecho de emisión de CO2 en euros menos el respectivo precio de ejercicio. Se suele añadir una pequeña prima. Para cubrir los costes de financiación del emisor, el precio de ejercicio y la barrera de noqueo de estos títulos sin límite de vencimiento se incrementan periódicamente, por lo que el valor del noqueo disminuye mientras el precio del subyacente permanece constante.

Cuanto más cerca esté este precio de ejercicio del precio actual del derecho de emisión, mayor será el apalancamiento de los turbo warrants. Al mismo tiempo, por supuesto, aumenta el riesgo de la inversión. Para evitar ser eliminado incluso por movimientos cortos en el precio del CO2, es aconsejable elegir valores con un gran diferencial.

–––––––––––––––––––––

Autor: Klaus Meitinger