I timori sui tassi d'interesse sono esagerati.

A causa degli alti tassi d'inflazione, i tassi d'interesse stanno aumentando in tutto il mondo. Dopo circa tre anni in territorio negativo, ci sono ora per la prima volta di nuovo rendimenti positivi sui Bund decennali. E le banche centrali stanno segnalando che toglieranno il piede dall'acceleratore quest'anno. Gli analisti parlano quindi già dell'inizio di un nuovo regime di investimenti. Cosa c'è in serbo per gli investitori?

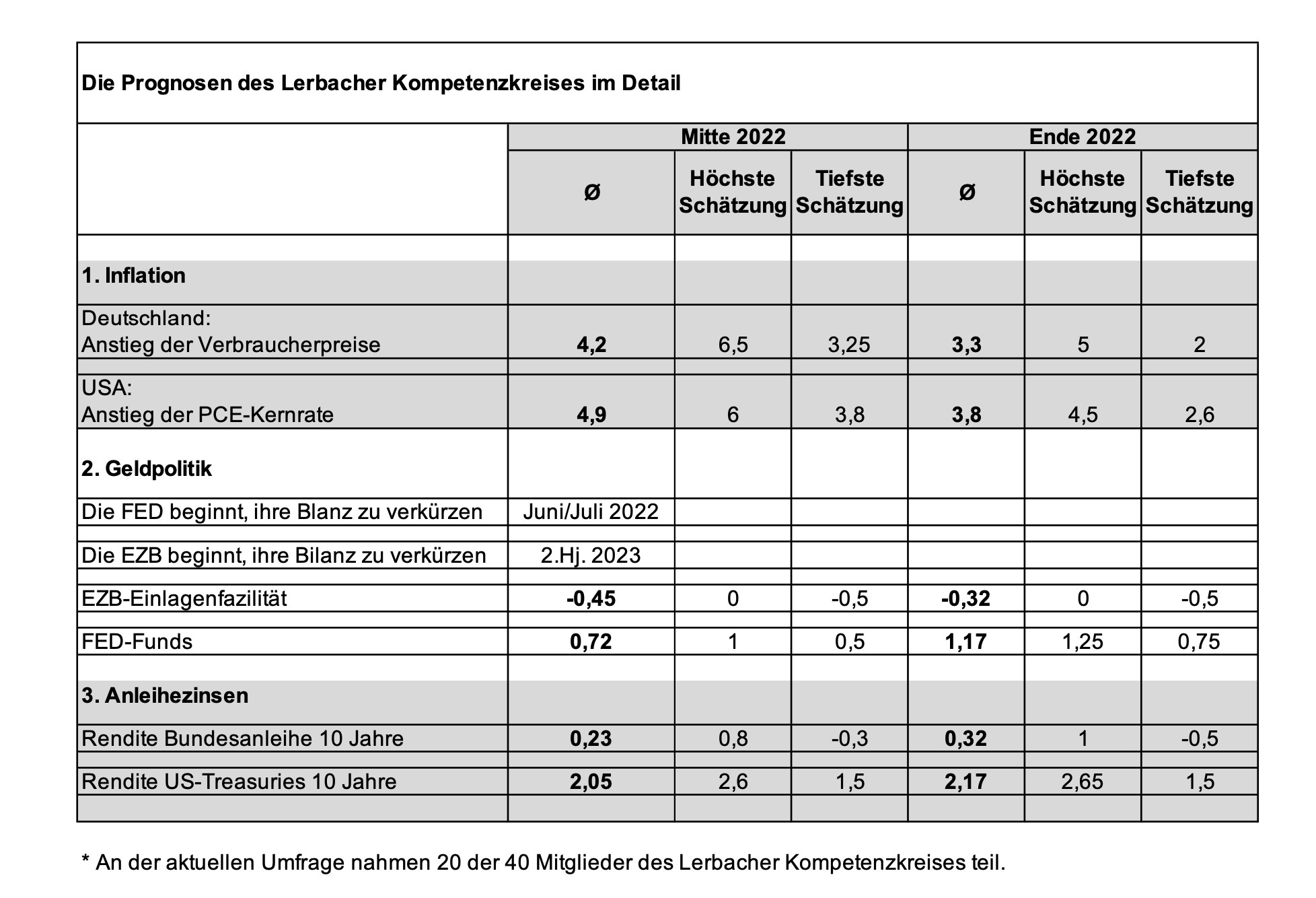

I redattori di private wealth hanno chiesto al Lerbach Competence Circle - 40 strateghi di family office, banche private e asset manager - la loro valutazione dell'inflazione, della politica monetaria e dei tassi di interesse.

L'inflazione, sospetta il Lerbach Competence Circle, ci terrà sicuramente occupati durante l'anno. In Germania, l'aumento dei prezzi al consumo dovrebbe scendere dall'attuale 4,9 a solo il 4,2 per cento entro la metà dell'anno. E anche alla fine dell'anno, i professionisti stimano ancora il tasso d'inflazione al 3,3 per cento.

La discesa dal picco dell'inflazione negli Stati Uniti è altrettanto dura. Lì, i professionisti hanno il 4,9 per cento sui libri a metà anno e ancora il 3,8 per cento alla fine dell'anno.

La Federal Reserve americana agirà quindi presto, ne sono convinti i professionisti del mercato dei capitali. Entro la metà del 2022, il gruppo di esperti si aspetta che i tassi di interesse chiave degli Stati Uniti aumentino in media tra lo 0,5 e lo 0,75 per cento. A giugno o luglio, la Federal Reserve americana inizierà a ridurre il suo bilancio. Questo cosiddetto QT (quantitative tightening) è un processo in cui la banca centrale vende lentamente una parte delle obbligazioni che ha accumulato negli ultimi anni. In questo modo, la liquidità deve essere accuratamente ritirata dal mercato in modo equilibrato.

Fino alla fine del 2022, il cerchio delle competenze vede poi il tasso d'interesse chiave negli Stati Uniti tra l'1,0 e l'1,25 per cento. I professionisti si aspettano quindi quattro passi di tasso d'interesse da parte della Fed. Questo rende il round un po' più difensivo rispetto al consenso del mercato. Questo perché il consenso del mercato ora presuppone cinque passi di tasso di interesse di 0,25 punti percentuali ciascuno nel 2022.

Secondo gli esperti, la BCE si muoverà ancora più lentamente. Il programma di acquisto di obbligazioni sarà probabilmente rallentato considerevolmente in futuro. Tre dei 20 partecipanti suppongono addirittura che la BCE non ridurrà mai più il suo bilancio.

Anche nell'area dell'euro nel 2022 ci saranno solo aumenti dei tassi d'interesse chiave - se ci saranno - in dosi omeopatiche. Solo tre degli intervistati si aspettano un cambiamento del tasso di deposito - attualmente meno 0,5% - entro la metà dell'anno. Se il periodo di previsione viene esteso fino alla fine dell'anno, almeno la metà dei partecipanti crede in un primo, piccolo passo dei tassi di interesse da parte della BCE. "Con l'inflazione attualmente al 5,1 per cento e la crescita economica prevista dalla BCE al 4,1 per cento nel 2022, la banca centrale dovrà concentrarsi maggiormente sull'obiettivo contrattualmente concordato della stabilità dei prezzi nel 2022. In questo ambiente, non c'è nemmeno motivo di continuare a comprare titoli di stato su larga scala", spiega Jan Viebig, ODDO BHF.

Nel complesso, tuttavia, il gruppo di esperti è anche più cauto sulla politica della BCE rispetto al consenso del mercato, che si aspetta una svolta più rapida e pronunciata dei tassi di interesse dopo l'ultima riunione della BCE. "Penso che la ragione dell'opinione maggioritaria che la BCE stia facendo poco o niente derivi dal fatto che non si può immaginare che la BCE causi problemi a se stessa con gli aumenti dei tassi di interesse riportando la discussione sul rifinanziamento del debito nell'Europa meridionale. Il timore di un aumento dei tassi d'interesse di riferimento e di un minor numero di acquisti di obbligazioni ha fatto salire il differenziale dei tassi d'interesse tra le obbligazioni tedesche e quelle italiane", commenta Christian Jasperneite, M.M.Warburg & Co.

La previsione dei tassi d'interesse che il Circolo di competenza di Lerbach ricava dalle loro considerazioni è particolarmente interessante. Vede il rendimento dei Bund decennali in media allo 0,23% a metà anno e allo 0,32% a fine anno.

I titoli di stato americani con scadenze decennali dovrebbero poi rendere il 2,05 e il 2,17%.

Dato che i rendimenti sono già saliti significativamente nelle ultime settimane - allo 0,2% per i Bund e all'1,9% per i Treasuries USA - il rischio residuo nel mercato obbligazionario è apparentemente diminuito. "Anche se uno o più aumenti dei tassi d'interesse da parte della BCE dovessero arrivare, avverrà in un momento in cui l'inflazione sarà di nuovo in ritirata. Il fatto rimane: abbiamo visto la maggior parte dell'aumento dei tassi d'interesse", è convinto Michael Winkler, Banca Cantonale di San Gallo.

Per gli investitori azionari - specialmente in Europa - questa è una buona notizia. Le vendite delle aziende dovrebbero essere in grado di aumentare significativamente in tempi di maggiore domanda di volume e di prezzi più alti. Se i rendimenti obbligazionari rimangono all'incirca al livello attuale, i timori sui tassi di interesse sarebbero esagerati e i prezzi delle azioni potrebbero salire in linea con gli utili aziendali nel 2022.

Solo nel settore tecnologico, che è stato colpito duramente ultimamente, i professionisti rimangono cauti in maggioranza. 16 su 20 partecipanti al sondaggio non credono che la correzione in questo settore sia già finita. "Poiché la FED sta sicuramente prendendo la strada della normalizzazione, anche per quanto riguarda la riduzione del bilancio, rimaniamo cauti", spiega Jasperneite.