Quand l'occasion se présente.

Le capital-investissement et l'infrastructure. "Nous sommes actuellement spécialisés dans les fonds du marché secondaire dans le secteur du private equity", explique Florian Dillinger, Matador Partners Group AG. Mais lorsqu'une occasion spéciale se présente, il investit dans l'infrastructure. Cette combinaison des deux classes d'actifs a un charme particulier pour la société d'investissement Matador.

"Il y a une belle phrase aux États-Unis : Quand l'occasion se présente, il faut ouvrir la porte ", sourit Florian Dillinger, " nous avons eu une occasion très spéciale au début de l'été. Selbstverständlich nous avons ouvert la porte."

En mai de cette année, Detlef Mackewicz, consultant auprès de la société d'investissement Matador, a vent d'une transaction intéressante. La société d'investissement française Ardian, l'un des deux plus grands investisseurs secondaires au monde, prévoit d'en créer un riesigen Deal im Infrastrukturbereich.

Une grande compagnie d'assurance souhaite vendre un portefeuille de quatre fonds d'infrastructure d'un volume total de 700 millions de dollars US. "Cela n'avait rien à voir avec la qualité des fonds. Ils voulaient simplement réduire le nombre de leurs investissements d'un taux forfaitaire de 50 pour cent afin de réduire leur propre charge de travail ", erzählt Mackewicz

Ardian s'intéresse aux portefeuilles. C'est tout à fait vrai. Les Français viennent de lancer un nouveau fonds de marché secondaire d'infrastructures. Nur l'ensemble est un peu trop gros: " Ardian avait convenu avec ses investisseurs qu'ils n'investiraient jamais plus de 15 % du volume du fonds dans une transaction pour des raisons de diversification. Ils ont donc invité des investisseurs sympathiques à reprendre une partie des 700 millions ", explique Florian Dillinger.

Comme Matador a été investi dans les fonds secondaires de capital-investissement d'Ardian depuis un certain temps déjà, la discussion est lancée. "En juin, nous avons discuté, examiné les documents et analysé les actifs sous-jacents. Cela nous a convaincus. La perspective de pouvoir investir d'un seul coup à des conditions favorables dans quatre fonds d'infrastructure, qui se sont tous développés de manière très positive jusqu'à présent, était une grande opportunité. Après tout, les fonds du portefeuille sont gérés par les meilleurs gestionnaires de l'industrie ", explique M. Mackewicz.

Les derniers détails seront clarifiés en juillet. Il sera signé en août. Pour Dillinger et Mackewicz, c'est une sorte de reconnaissance. "Nous avons pu conclure une transaction que de nombreuses grandes compagnies d'assurance en Allemagne auraient aimé réaliser si elles l'avaient su. Cela montre que Matador est à égalité avec les grands acteurs de l'industrie du PE, du moins en termes de savoir-faire, d'accès au marché et de réseau ", déclare Dillinger et poursuit : " Il est très inhabituel que nous ayons pu participer avec notre investissement relativement modeste de dix millions de dollars. Il a dû y avoir un murmure dans l'industrie."

Pour Matador et ses actionnaires, c'est une affaire d'importance. Grâce à cette opération, l'entreprise, qui s'est jusqu'à présent concentrée sur le capital-investissement secondaire, bénéficiera d'un deuxième pilier important dans le secteur des infrastructures.

Au total, cette nouvelle zone représente aujourd'hui environ 10% de la valeur boursière. "Ça correspond bien. Les classes d'actifs sont fondamentalement très similaires ", explique Dillinger : " Dans les deux cas, il s'agit pour les dirigeants de déclencher une évolution positive après l'acquisition d'une entreprise - sur le plan des coûts, en développant et en élargissant le modèle économique ou par expansion ou acquisitions.

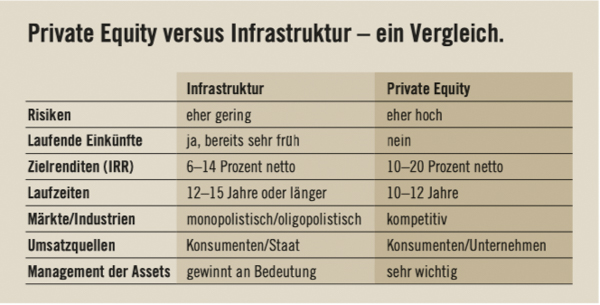

"L'infrastructure est définie comme les installations, les services et les installations nécessaires au fonctionnement de la société et à la croissance économique ", explique Detlef Mackewicz.

Une distinction approximative est faite entre deux types d'infrastructures. L'infrastructure économique comprend, par exemple, les télécommunications, les transports ou l'approvisionnement. L'infrastructure sociale concerne les écoles, les hôpitaux, les prisons.

"Ce qui suit s'applique aux deux : ils constituent l'épine dorsale de la société et de l'économie - les fournisseurs ne sont donc généralement confrontés qu'à une concurrence limitée. Cette position de monopole ou d'oligopole rend le secteur très intéressant pour les investisseurs ", conclut M. Mackewicz, en énumérant les avantages : " Faible dépendance aux cycles économiques, protection contre l'inflation, risques opérationnels comparativement faibles. Tout cela nous amène à nous attendre à une performance stable et positive à long terme."

En outre, à l'instar du capital-investissement, les plus-values sont toujours possibles entre-temps. "Le thème des aéroports, par exemple, est intéressant en ce moment, explique Detlef Mackewicz. Un fonds pourrait acquérir un aéroport rentable et construire un centre commercial moderne directement après les zones de sécurité - comme à Milan. Elle crée de la valeur ajoutée. Après deux ou trois ans, la propriété sera vendue au prochain investisseur en infrastructure."

Toutefois, comme pour tous les investissements entrepreneuriaux, il est important de diversifier largement ces investissements. Et d'investir exclusivement dans des gestionnaires de fonds de premier plan. "C'est pourquoi le paquet Ardian était si lucratif pour nous. Il répond parfaitement à toutes ces exigences ", explique Florian Dillinger.

Pour Dillinger, qui détient lui-même environ 40 % des actions Matador, cette activité présente d'autres avantages. "Les infrastructures ont un caractère très défensif. Particulièrement en cette période économique difficile, ils apportent de la stabilité au portefeuille. C'est particulièrement important en ce moment."

Mais surtout, les perspectives de rendement sont bonnes. "Ardian a bien négocié. La compagnie d'assurance vendeuse n'a pas non plus essayé de maximiser le prix de vente. Et en tant que partenaire de syndication, nous n'avons plus à payer les frais de fonds initiaux ", explique Dillinger.

Cela a eu un effet positif sur le rendement attendu. "Au niveau des fonds, nous prévoyons une performance de dix pour cent sur le capital utilisé, ce qui correspondrait à un facteur de 1,6, et le fait qu'en tant que co-investisseurs, nous ne payons pas de frais de gestion ou autres coûts augmente le rendement net attendu à 12,1 pour cent. Sur la base de la durée restante du fonds de six à sept ans, cela pourrait signifier une augmentation de 1,9 fois la valeur de l'actif pour nos investisseurs."

Cette opération contribue de manière significative à la distribution du dividende de Matador. "Nous visons une distribution continue d'environ quatre pour cent par an ", explique Dillinger. "Avec la nouvelle infrastructure, la moitié est déjà sécurisée pour les prochaines années."

_________________________________

D'occasion, première classe.

Le private equity est considéré comme l'une des classes d'actifs les plus intéressantes au monde. Le sous-marché Secondary Investments, sur lequel Matador est spécialisé, comprend l'achat et la vente de parts de fonds de private equity ou d'infrastructure déjà souscrites.

Selon Florian Dillinger, ces investissements offrent aux investisseurs cinq avantages intéressants par rapport aux fonds primaires :

Tout d'abord, avec les investissements secondaires, le capital est appelé plus rapidement. Cela accélère l'accumulation d'actifs et affaiblit considérablement, voire élimine complètement, l'effet de courbe en J commun aux primaires. Cela signifie que les investisseurs peuvent s'attendre à plus que des rendements plus rapides. Ils disposent également immédiatement d'un portefeuille diversifié de fonds de différents millésimes, régions et styles.

Deuxièmement, les gestionnaires de fonds secondaires n'achètent pas de boîtes noires. Les actifs sont déjà inclus dans le fonds et peuvent être bien évalués. Cela réduit les risques.

Troisièmement, l'investisseur peut ainsi ajouter des millésimes de fonds qui ne sont plus disponibles sur le marché primaire.

Quatrièmement, les coûts sont moindres car le fonds a une durée de vie résiduelle plus courte et les frais de gestion pour les premières années ont déjà été payés par l'investisseur initial qui vend maintenant ses actions.

Cinquièmement, la transaction donne souvent lieu à des rabais sur l'écart d'acquisition présumé. L'initiative se termine généralement sur vom Verkäufer, qui souhaite se séparer de seinem Anteil et fait donc des concessions.

"Toutefois, compte tenu des montants d'investissement minimums de plusieurs millions d'euros, le secteur secondaire n'est généralement qu'un domaine d'investissement pour les investisseurs institutionnels. Je voulais changer ça. C'est pourquoi nous avons fondé Matador", explique Florian Dillinger.

Les actions de la société d'investissement Matador sont cotées à Berne et à Francfort (ISIN : CH0042797206). Mit offre à tous les investisseurs un portefeuille secondaire de private equity largement diversifié selon les secteurs, les régions et les cycles économiques, sans restriction d'investissement minimale. "Maintenant, n'importe qui peut facilement ajouter une pincée de capital-investissement largement diversifié et d'exposition à l'infrastructure à son portefeuille."

Dillinger a récemment apporté quelques modifications à la composition de son portefeuille. "Au départ, nous avons eu tendance à investir dans des fonds qui ont principalement acquis de grandes entreprises. Lorsqu'il est devenu évident que la pression sur les investissements dans diesem Segment augmentait, nous nous sommes concentrés de plus en plus sur le segment des petites capitalisations." Heute, environ la moitié des investissements de Matador y sont investis.

"Cette stratégie a déjà porté ses fruits au premier semestre 2019. Nous détenons aujourd'hui plus de 15 fonds de private equity sur un total d'environ 1100 sociétés. Les valorisations du portefeuille sont en hausse. C'est pourquoi nous visons à nouveau un taux de dividende de plus de quatre pour cent ", explique Florian Dillinger.

Grâce aux derniers investissements dans l'infrastructure, le portefeuille semble maintenant être encore plus stable. "L'action Matador Partners Group AG combine désormais les opportunités de performance par le biais d'opérations rentables dans les secteurs du private equity et des infrastructures avec un rendement en dividendes considérable - cette combinaison est très attrayante du point de vue opportunité/risque, surtout dans l'environnement économique actuel qui prête à confusion".

_________________________________

®

Publication spéciale :

Matador Partners Group AG

Roof ground 5; CH-606060 Sarnen

Téléphone : 41 (41) 662 1062

Photos : istock Signature/ilbusca