Totgesagte leben länger.

Anlagestrategie. Die Börse ist ein Gradmesser für den Wert einer Volkswirtschaft. Wenn dieser sich binnen Jahresfrist halbiert, muss etwas Gravierendes passiert sein. Argentinien laviert zum dritten Mal seit dem Jahr 2000 am Rand der Staatspleite. Zwei Mal folgte ein fulminanter Aufschwung mit Kursgewinnen für Investoren zwischen 300 und 600 Prozent. Kann, was zwei Mal funktionierte, ein drittes Mal klappen?

Anlagestrategie. Die Börse ist ein Gradmesser für den Wert einer Volkswirtschaft. Wenn dieser sich binnen Jahresfrist halbiert, muss etwas Gravierendes passiert sein. Argentinien laviert zum dritten Mal seit dem Jahr 2000 am Rand der Staatspleite. Zwei Mal folgte ein fulminanter Aufschwung mit Kursgewinnen für Investoren zwischen 300 und 600 Prozent. Kann, was zwei Mal funktionierte, ein drittes Mal klappen?

Wenn das Blut durch die Straßen fließe, soll Baron Rothschild einst gesagt haben, gelte es, in die Zukunft zu investieren.

Heute würde sich der Baron vielleicht für Argentinien interessieren. Das Land ganz unten links auf der Weltkarte steckt in einer tiefen Rezession. In diesem Jahr soll die Wirtschaft nach einer Prognose des Internationalen Währungsfonds um 2,6 Prozent schrumpfen. Nächstes Jahr noch einmal um 1,6 Prozent. Die Inflationsrate liegt bei 45 Prozent. Und der Peso hat seit Jahresanfang gegenüber dem US-Dollar 50 Prozent verloren. Alle, die Dollarkredite aufgenommen haben, haben jetzt ein ernstes Problem. Sie müssen in Peso doppelt so viel zurückzahlen.

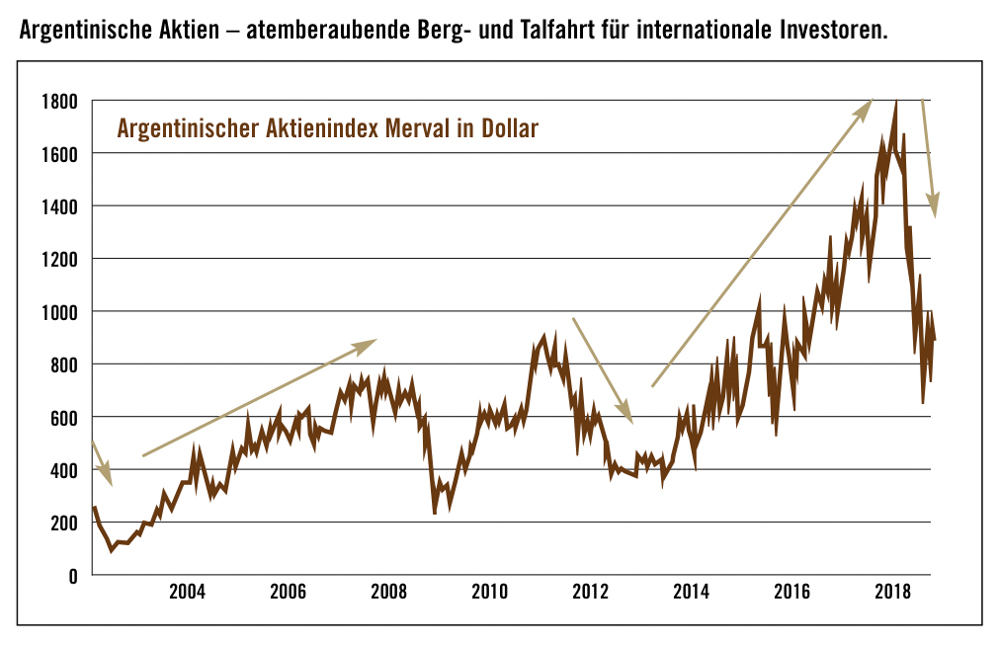

Die Lage scheint hoffnungslos. Entsprechend hat sich auch der Aktienindex Argentiniens in Dollar gerechnet mehr als halbiert. Alle Unternehmen zusammen sind heute nur noch halb so viel wert wie zu Jahresbeginn. Eine Okkasion? „Argentinien hat nach der Jahrtausendwende zwei ähnliche Krisen erlebt – und überwunden. In kurzer Zeit brachte der Aktienmarkt europäischen Investoren danach zwischen 300 und 500 Prozent Gewinn“, informiert André Kunze vom Vermögensverwalter Prometheus Asset Management. Kann sich dies wiederholen?

Anfang dieses Jahrtausends durchlebte Argentinien eine seiner schlimmsten Krisen. Um 4,4 Prozent schrumpfte die Wirtschaft des Landes im Jahr 2001, im Folgejahr lag das Minus gar bei fast elf Prozent. Im Dezember 2001 musste der gerade neu gewählte Präsident Eduardo Duhalde den Staatsbankrott verkünden. Zudem hob er die Anbindung des Argentinischen Peso im Verhältnis eins zu eins an den US-Dollar auf.

Die Devisenmärkte reagierten unerbittlich. Der Peso verlor sofort zwei Drittel seines Wertes. „Währungen fungieren in einer Volkswirtschaft wie ein Druckventil, über das sich aufgestaute Ungleichgewichte entladen und abbauen“, erklärt Matthias Siller, Emerging-Market-Experte beim Investmenthaus Barings. Der argentinische Aktienindex fiel, in Dollar gerechnet, von über 200 auf 77,5 Punkte.

Präsident Duhalde reagierte daraufhin mit harten Restrukturierungsmaßnahmen und brachte die Wirtschaft des Landes Schritt für Schritt wieder ins Laufen. Im Jahr 2003 lag das Wachstum schon wieder bei fast neun Prozent. Ende 2003 notierte der Aktienindex in Dollar schon wieder bei 435 Punkten. Das entspricht einem Zuwachs um den Faktor 5,6.

Im Jahr 2012 ging es mit dem Land dann erneut bergab. Die globale Konjunktur kühlte ab und Argentinien stürzte, nach einem Wachstum um 8,4 Prozent in 2011, im Folgejahr in die Rezession. Wieder flüchteten die Investoren in Scharen aus dem Land. Der Peso kollabierte, die Inflationsrate stieg auf rund 30 Prozent. Und der Aktienindex halbierte sich.

Diesmal konzentrierte sich die Regierung darauf, über Subventionen, hohe Exportsteuern und Devisenkontrollen die Binnenwirtschaft anzukurbeln. Das gelang – 2015 wuchs die Wirtschaft wieder um 2,7 Prozent. Vor allem die Wahl von Mauricio Macri Ende 2015 zum neuen Präsidenten stärkte das Vertrauen der Investoren in das Land. Der Aktienindex kletterte in Dollar gerechnet zwischen 2013 und Anfang 2018 von 400 auf 1800 Punkte – internationale Anleger konnten wieder enorme Gewinne realisieren, diesmal 350 Prozent.

„Derartige Achterbahnfahrten sind für die Schwellenländer gar nicht so untypisch“, macht Ilan Furman, Emerging-Market-Experte von Columbia Threadneedle, klar. „Ausgangspunkt ist meist eine übermäßige staatliche Kreditaufnahme in Fremdwährung zur Finanzierung von Fiskalprogrammen bei gleichzeitig geringen Devisenreserven und einem hohen Leistungsbilanz- oder Haushaltsdefizit. Der Schuldenberg wächst, es kommt zu steigenden Inflationsraten und irgendwann werden die Märkte nervös und bezweifeln, dass das Land diese Schulden noch finanzieren kann.“ In der Folge flieht das internationale Kapital, was sich dann in einer massiven Abwertung der Währung niederschlägt.

Doch eine solche Entwicklung setzt sich nicht endlos fort. Zum einen ist die Politik gezwungen, ab einem bestimmten Punkt gegenzusteuern. „Wenn es der Bevölkerung zu schlecht geht, es zu steigender Arbeitslosigkeit und sinkendem Wohlstand kommt, ist das auch eine Gefahr für die politische Führung. Deshalb wird die Politik immer irgendwann versuchen, mit entsprechenden Maßnahmen die Situation zu verbessern“, so Siller. Sie könne einen Sparkurs fahren, über steuerliche Anreize Investitionen fördern oder durch eine straffe und disziplinierte Geldpolitik die Inflation bekämpfen.

Zum anderen wirkt die drastische Abwertung auch oft wie ein Selbstheilungsmechanismus. Importe werden teurer und gehen zurück, Exporte werden billiger und nehmen zu, da die eigenen Produkte am Weltmarkt sehr viel wettbewerbsfähiger werden. „Das hilft bei der Bekämpfung von Leistungsbilanzdefiziten“, erklärt Siller. „Nach einiger Zeit stabilisieren sich Wirtschaft und Währung, die Ertragsaussichten der Firmen verbessern sich, weil sie von der noch immer billigen Währung profitieren, es entsteht wieder Vertrauen und die Anleger kommen zurück.“ In diesem Moment beginnen die Aktienkurse zu steigen.

Könnte sich die Geschichte in Argentinien zum dritten Mal wiederholen? „Grundsätzlich glaube ich schon, dass dies möglich sein könnte“, macht Furman klar. „Allerdings gibt es in Argentinien kaum interessante Exportfirmen. Deshalb wirkt dieser klassische Mechanismus nicht so stark“, informiert Kunze. „Vielmehr besteht das Anlageuniversum dort vor allem aus Banken, Versorgern und anderen Unternehmen, die auf den heimischen Markt fokussiert sind. Aus diesem Grund ist es dort enorm wichtig, dass die Binnenwirtschaft wieder ins Laufen kommt.“

Das allerdings ist nicht so einfach. Präsident Macri trat 2015 an, um aus Argentinien ein normales Land zu machen. Seine Agenda waren unter anderem die Liberalisierung und die Öffnung der Wirtschaft. Doch strukturelle Probleme wie die hohen Staatsausgaben blieben. Sie waren offenbar gegen einflussreiche Interessengruppen nicht zu senken.

Als Pyrrhussieg erwies sich auch, dass Argentinien unter dem neuen Präsidenten an den internationalen Kapitalmärkten wieder hoffähig wurde und sogar eine hundertjährige Anleihe platzieren konnte. Die Schulden stiegen dadurch an. Als es dann in einem Umfeld steigender US-Zinsen wieder zum Vertrauensschwund bei den ausländischen Investoren kam, kollabierte der Peso erneut. Die Preise von Importgütern kletterten dramatisch, die Inflationsrate schoss über 40 Prozent. Zum dritten Mal steht Argentinien vor dem Abgrund.

Dieses Mal suchen die Lateinamerikaner die Hilfe des Internationalen Währungsfonds. Tatsächlich hat der IWF inzwischen einem Hilfspaket in Höhe von 50 Milliarden Dollar zugestimmt. Dieses ist allerdings an Bedingungen geknüpft.

„Die Regierung muss im kommenden Jahr einen ausgeglichenen Staatshaushalt liefern“, erläutert Furman. Damit das Vertrauen der Investoren dann zurückkehrt, ist aber noch mehr nötig. „Zum einen braucht es politische Kontinuität. Im Oktober 2019 stehen in Argentinien Präsidentschaftswahlen an. Sollte Macri gewinnen und sich die wirtschaftliche Lage bis dahin stabilisieren, kann das Aufwärtspotenzial am argentinischen Markt ganz erheblich sein“, so Furman. „Schließlich müssen Sie bedenken, dass in Argentinien über viele Jahre hinweg aufgrund der vielen Krisen, die wir dort seit der Jahrtausendwende gesehen haben, kaum investiert wurde. Da besteht erheblicher Nachholbedarf.“ ®

__________________________________

Die Letzten werden die Ersten sein.

Einen außergewöhnlichen Investmentansatz verfolgt André Kunze vom Vermögensverwalter Prometheus Asset Management. Er konzipiert jeweils am Jahresende den Recovery Opportunities Index, kurz ROX genannt (private wealth berichtete in Ausgabe 04/2015), in dem er die 15 Aktienindizes gleichgewichtet kombiniert, die im abgelaufenen Jahr am schlechtesten abgeschnitten haben. Die Langfrist-Entwicklung war dabei durchaus vielversprechend. Seit dem Jahr 2000 hat der Index um 300 Prozent zugelegt, während der MSCI World im gleichen Zeitraum nur auf ein Plus von etwa 100 Prozent kommt.

Ein interessanter Kandidat aus den Schwellenländern für diesen Ansatz könnte derzeit die Türkei sein. Der in Dollar berechnete MSCI Türkei liegt seit Jahresanfang mit 45 Prozent im Minus. Hauptverantwortlich dafür war – ähnlich wie in Argentinien – ein Absturz der heimischen Währung. „Der türkische Aktienmarkt wird allerdings erst dann richtig in Schwung kommen, wenn sich die Ertragsaussichten der Unternehmen spürbar bessern“, meint Matthias Siller von Barings.

Dafür, so der Experte weiter, seien einige Voraussetzungen zu erfüllen. „Die Zentralbank muss an ihrer restriktiven Geldpolitik festhalten, um die Inflation unter Kontrolle zu bringen. Gleichzeitig muss die Regierung zum Beispiel über Steuersenkungen die richtigen Anreize setzen, damit wieder mehr Investitionen aus dem privaten Sektor kommen. Wenn das der Fall ist, sehe ich eine gute Chance, dass die Notenbank im Verlauf des kommenden Jahres die Zinsen wieder senken kann.“ Das wäre ein guter Zeitpunkt, um sich den türkischen Aktienmarkt wieder näher anzusehen. „Spränge dann, bedingt durch niedrigere Zinsen, auch noch der Konsum an, hätten wir ein ideales Umfeld für die Unternehmen“, schließt Siller.

Tatsächlich ist die Türkei derzeit auch Bestandteil des ROX, dessen Zusammensetzung laufend nach einem systematischen Ansatz überprüft wird. Aus den Emerging Markets enthält der Index derzeit ferner Brasilien, Mexiko, Polen, Russland, Tschechien und Ungarn sowie aus Asien Bangladesch, China, Indonesien, Malaysia und Pakistan. „Dass Argentinien nicht dabei ist, liegt an der Systematik des Auswahlprozesses“, erklärt Kunze. „Hier begann der Abwärtstrend erst im Verlauf dieses Jahres, während sich der Aktienindex in den vergangenen Jahren noch sehr gut entwickelt hat.“ Möglich also, dass der Merval im kommenden Jahr zu einem Kandidaten für den ROX wird.

__________________________________

Autor: Gerd Hübner