Trendwende in der Konjunktur untermauert.

Die sich abzeichnende Trendwende in der deutschen Konjunktur bekommt immer deutlichere Konturen. Die deutsche Wirtschaft ist widerstandsfähiger als es die meisten Volkswirte erwartet hatten. Dies unterfüttert das strategische Kaufsignal für deutsche Aktien der Konjunkturkomponente im private-wealth-Börsenindikator vom letzten Monat.

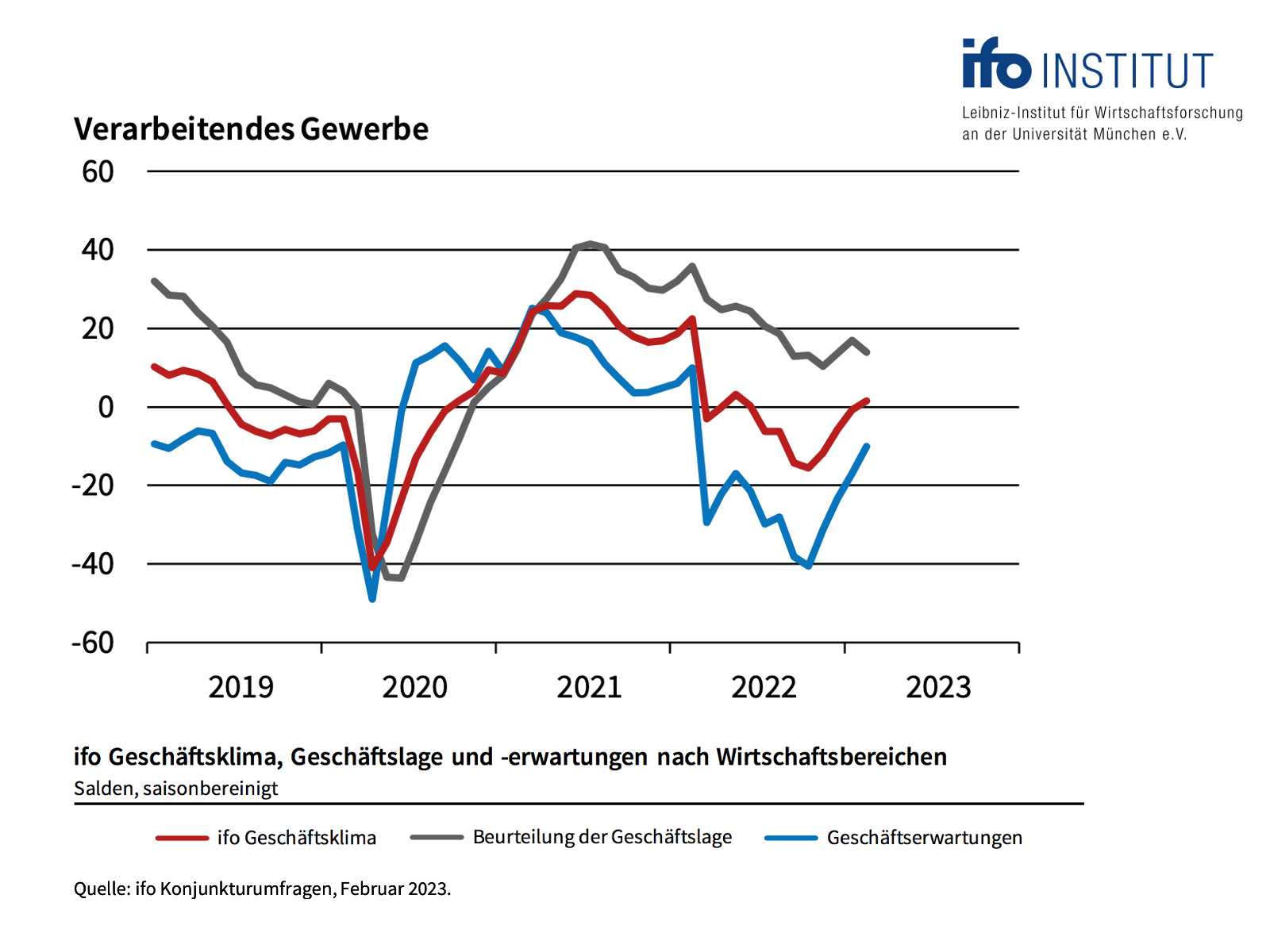

Der aktuelle ifo-Geschäftsklimaindex für den Monat Februar zeigt eine weitere Verbesserung der Stimmung in der deutschen Wirtschaft. Die Positionierung auf der ifo-Konjunkturuhr bewegt sich nun sukzessive in Richtung Erholung (Grafik oben). Und auch die Konjunkturampel der Münchner Wirtschaftsforscher steht auf Grün.

Besonders signifikant fällt diese Erholung beim Index der Geschäftserwartungen in der Industrie aus, der eine wichtige Rolle im private-wealth-Börsenindikator spielt. Dabei werden 9000 Unternehmer vom ifo-Institut gefragt, ob sie ihre Geschäftsperspektiven auf Sicht von sechs Monaten „günstiger“, „gleichbleibend“ oder „ungünstiger“ einschätzen.

Der publizierte Saldowert ergibt sich aus der Differenz der Prozentanteile der Antworten „günstiger“ und „ungünstiger“. Dieser Index kletterte von Minus 40,5 Punkten im Oktober 2022 kontinuierlich auf nur noch Minus 10,1 Punkte (Grafik unten). Die Zahl derer, die eine Verbesserung erwarten, ist mittlerweile fast genauso groß wir die Anzahl derer, die mit einer Verschlechterung rechnen.

Mehrere Gründe sind für dieses fulminante Comeback verantwortlich. Zum einen sind die Energiepreise deutlich gesunken, die Sorge vor einer Energiemangellage ist verschwunden. Zum anderen macht die Öffnung der chinesischen Wirtschaft nach langer Covid-Flaute Mut. Käme die chinesische Wirtschaft perspektivisch tatsächlich wieder stärker in Fahrt, würde die deutsche Industrie besonders stark profitieren. Offenbar setzen die befragten Unternehmenslenker darauf.

Für Aktienanleger sind dies zunächst gute Nachrichten. Lange Zeit musste für das Jahr 2023 von deutlichen Gewinnrevisionen nach unten bei vielen börsennotierten Unternehmen ausgegangen werden. Es könnte sein, dass diese – wenn überhaupt – nur sehr viel moderater ausfallen werden.

Es gibt allerdings auch eine Kehrseite der Medaille. Je stärker die Sorgen über Konjunktur- und Firmenerträge in den Hintergrund treten, desto prominenter werden die Themen Inflation, Zins und Notenbankpolitik wieder in den Vordergrund rücken.

Die aktuellen Lohnverhandlungen sind ein klarer Beleg dafür, dass sich der Inflationsdruck verfestigt hat. Zwar werden im März und April die Inflationsraten aufgrund der Basiseffekte bei den Energiepreisen deutlich zurückgehen. Die Lohninflation und Preisüberwälzungsspielräume bei den Unternehmen dank besserer Konjunktur sorgen aber dafür, dass sich die gefürchtete Lohn-Preis-Spirale weiterdrehen wird.

Damit wächst der Druck auf die EZB, die Zinsen stärker zu erhöhen und länger als angenommen auf der geldpolitischen Bremse stehen zu bleiben. Wie sich dies dann längerfristig auf die zarte Konjunkturerholung auswirken wird, ist eine offene Frage.

Es bleibt also ein herausforderndes Anlageumfeld. Anleger sollten in den kommenden Wochen davon ausgehen, dass Rückenwind von der Konjunktur auf stärkeren monetären Gegenwind trifft. Wir werden uns deshalb vermutlich auf größere Schwankungen an den Aktienmärkten einstellen müssen.

Das Fazit:

Die Konjunkturkomponente des private-wealth-Börsenindikator bleibt positiv. Der DAX notiert aktuell bei rund 95 Prozent seines fairen Wertes und ist immer noch leicht unterbewertet. In Summe ergibt sich aus diesen beiden Komponenten für die vorgeschlagene Aktienquote ein strategischer Korridor zwischen 65 bis 95 Prozent des individuell vorgesehenen Aktienanteils.

Innerhalb dieses Korridors definieren die Ergebnisse des Kapitalmarktseismografen die genaue Aktienquote. Die Wahrscheinlichkeitslandschaft des Seismografen ist seit geraumer Zeit eindeutig von der negativen Turbulenzwahrscheinlichkeit (Rot) dominiert, die eine vorsichtige Anlagestrategie nahelegt. „Beim Seismografen spielen die aus der Zinslandschaft abgeleiteten Variablen eine sehr wichtige Rolle. Und diese bleiben eben kritisch“, erklärt Oliver Schlick, der für die Secaro GmbH die Signale des Seismografen in Allokationsvorschläge übersetzt.

Der private-wealth-Börsenindikator schlägt deshalb insgesamt eine Positionierung in der Nähe des unteren Randes der strategischen Bandbreite vor. Konkret rät das Modell zu einer Aktienquote von 70 Prozent des individuell vorgesehenen Aktienanteils. Angesichts der oben skizzierten, herausfordernden Gesamtsituation fühlen wir uns mit dieser Allokation sehr wohl. Das Modell ist investiert, verfügt aber noch über Cash, um mögliche Turbulenzen zu nutzen.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.

Für eine genauere Erläuterung des private-wealth-Börsenindikators lesen Sie bitte „Neues aus der Redaktion – strategisches Kaufsignal für deutsche Aktien“ vom 25. Januar 2023.