Die unerschrockene Prognose 2035: Was Aktienanleger künftig an Rendite erwarten können.

Am Anfang des Jahres interessieren sich Anleger brennend für Zwölf-Monats-Prognosen, um ihre Anlagefavoriten unter den Aktienmärkten zu finden. „Doch das macht keinen Sinn“, kritisiert Norbert Keimling, Leiter Kaptalmarktforschung bei StarCapital, „nur wer die langfristigen Perspektiven abzuschätzen weiß, kann besonders aussichtsreiche Märkte identifizieren.“

Am Anfang des Jahres interessieren sich Anleger brennend für Zwölf-Monats-Prognosen, um ihre Anlagefavoriten unter den Aktienmärkten zu finden. „Doch das macht keinen Sinn“, kritisiert Norbert Keimling, Leiter Kaptalmarktforschung bei StarCapital, „nur wer die langfristigen Perspektiven abzuschätzen weiß, kann besonders aussichtsreiche Märkte identifizieren.“

Der Jahreswechsel ist die Hochzeit der Auguren. Die beliebteste Frage an sie lautet: Wie entwickelt sich der DAX im kommenden Jahr? Norbert Keimling, Leiter Kaptalmarktforschung bei StarCapital hat die Prognosen der führenden Finanzinstitute zusammengefasst. „Der Mittelwert der DAX-Schätzungen für Ende 2020 liegt bei 13.999 Punkten, die höchste und niedrigste Erwartung bei 15.000 und 12.500 Punkten.“

Anleger interessieren sich sehr für solche Informationen. Diese sind tatsächlich allerdings nur von begrenztem Wert. „Erstens ist der Konsens in der Finanzindustrie stets positiv. Deshalb wurden größere Korrekturen in der Vergangenheit von ihm auch nie vorhergesagt. Und zweitens lagen die DAX-Schätzungen im Mittel für die jeweils kommenden 12 Monate seit 2000 um stolze 18 Prozent daneben“, informiert Keimling und folgert: „Falls der DAX also 2.500 Punkte über oder unter diesem ,Ziel‘ schließt, sollten Anleger nicht überrascht sein.“

Auf Sicht von einem Jahr, so der Experte, könnten Aktienmarktentwicklungen eben nicht zuverlässig vorhergesagt werden. Denn kurzfristig beeinflussen unvorhersehbare Ereignisse die Kurse. „Viel interessanter ist deshalb der Blick auf langfristig wahrscheinliche Renditeentwicklungen. Denn dazu lassen sich durchaus Aussagen machen“, sagt Keimling.

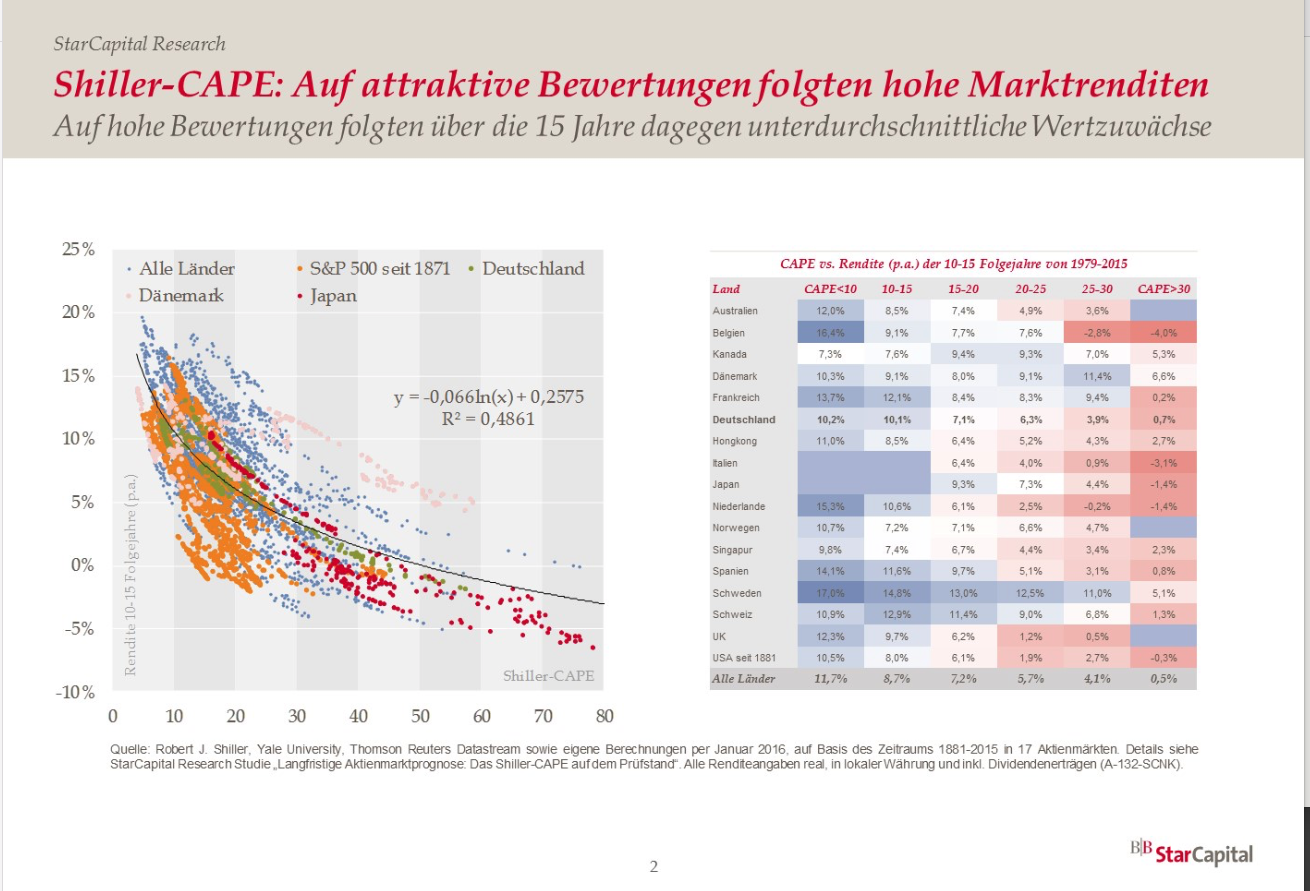

Ausgangspunkt dieser Überlegungen ist, dass die Unternehmenserträge im Trend auf die lange Frist – also über Konjunkturzyklen hinweg – mit Raten zwischen fünf und zehn Prozent steigen. Wie sich dies dann in Kursgewinne an den Börsen übersetzt, hängt vor allem von deren Bewertungsniveau am Ausgangsdatum ab. „Wir haben herausgefunden, dass es in der Vergangenheit einen starken Zusammenhang zwischen der aktuellen Marktbewertung und den Wertzuwächsen auf Sicht der nächsten 15 Jahre gab“, erläutert Keimling. „Ist ein Aktienmarkt hoch bewertet, fielen die künftigen Erträge langfristig gering aus. In Extremfällen stagnierten die Kurse sogar. Waren die Bewertungen dagegen günstig, kam es in den kommenden 15 Jahren zu hohen Wertzuwächsen an den Börsen. Die aktuelle Bewertung ist also die wichtigste Determinante, wenn es darum geht, Chancen und Risiken an den Aktienmärkten abzuschätzen.“

Als wichtigste Bewertungsmaßstäbe identifizierte Keimling das Verhältnis zwischen Kurs und Buchwert sowie das sogenannte Shiller-Kurs-Gewinn-Verhältnis, das die aktuellen Notierungen in Relation zu den langfristigen, um Konjunkturzyklen adjustierten Erträge setzt. „Anleger, die beispielsweise immer dann in deutsche Aktien investierten, wenn das Shiller-KGV unter 10 notierte, erzielten in den folgenden 15 Jahren im Durchschnitt jährliche Wertzuwächse über 10 Prozent. Wer dagegen bei einem Shiller-CAPE von über 30 in die Märkte einstieg, konnte das Kapital in den nächsten 15 Jahren gerade einmal erhalten. Mit 0,7 Prozent fielen die Erträge sehr mager aus“, rechnet Keimling vor.

Dieser Zusammenhang, so der Experte, habe über Jahrzehnte Gültigkeit gehabt (die Aussage für das Shiller-KGV unterstreicht die Grafik unten). Wird nun angenommen, dass sich dieses Muster auch in Zukunft nicht ändert, lässt sich aus den aktuellen Bewertungen beider Indikatoren errechnen, was Anleger in den verschiedenen Märkten langfristig mit hoher Wahrscheinlichkeit an Rendite erwarten können (Tabelle unten). Diese Ergebnisse helfen bei der Identifikation attraktiver und weniger attraktiver Investmentziele.

Besonders hoch bewertet ist zur Zeit die US-Börse. „Dort liegt das jährliche Renditepotenzial für die nächsten 15 Jahren nur noch bei 2,7 Prozent. Viel interessanter sind dagegen die Aktienmärkte in Deutschland, Japan, UK und vor allem die Schwellenländer. Dort sind langfristige Renditen zwischen sieben und acht Prozent wahrscheinlich“, informiert Keimling.

Auf lange Sicht macht dies einen gewaltigen Unterschied. Bei einer Rendite von 2,7 Prozent per anno werden aus einer Million Euro in 15 Jahren knapp 1,5 Millionen. Könnten Anleger dagegen 7,5 Prozent jährlichen Ertrag erwirtschaften, fiele der Gewinn vier Mal so hoch aus – anstatt bei 500000 Euro läge er bei zwei Millionen Euro. Aus einer Million würden also drei. „Die US-Bösen zogen – vor allem dank der Technologiewerte – in den letzten zehn Jahren immer mehr Investoren an. Dies führte zu einer höheren Bewertung als anderswo“, erklärt Keimling und folgert: „Ich könnte mir gut vorstellen, dass sich das in den nächsten 15 Jahren ändert. Die gehören vermutlich den Anlagemärkten Asien und Europa“.

Aktuelle Bewertungen und langfristige Renditeerwartungen. für die wichtigsten Aktienmärkte:

|

Länder/Regionen |

Shiller KGV |

Verhältnis Kurs zu Buchwert (aktuell) |

Renditeerwartung per anno auf Sicht der kommenden 15 Jahre |

|

Deutschland |

18,9 |

1,7 |

7,1 % |

|

Frankreich |

22,6 |

1,9 |

6,0 % |

|

Japan |

22,4 |

1,3 |

7,4 % |

|

Schweiz |

27,1 |

2,9 |

3,9 % |

|

UK |

16,5 |

1,8 |

7,3 % |

|

USA |

31,1 |

3,6 |

2,7 % |

|

Entwickelte Märkte (weltweit |

25,7 |

2,3 |

4,9 % |

|

Entwickelte Märkte (Europa) |

19,5 |

1,9 |

6,5 % |

|

Schwellenländer |

15,8 |

1,8 |

7,5 % |

|

Welt gesamt |

24,2 |

2,2 |

5,3 % |

|

Quelle: StarCapital |

Erläuterungen:

Shiller KGV: Das Shiller-KGV setzt den Marktwert einer Aktiengesellschaft ins Verhältnis zu ihrem Gewinn. Im Gegensatz zum herkömmlichen Kurs-Gewinn-Verhältnis werden die Gewinne über zehn Jahre geglättet und zugleich inflationsbereinigt. Entwickelt wurde diese Kennzahl vom Nobelpreisträger Robert Shiller.

Buchwert: Der Buchwert beschreibt die Substanz einer Firma – Finanzanlagen und Sachwerte, wie Maschinen, Lagerhallen oder Immobilien. Die Relation zwischen Marktwert und Buchwert gibt einen Hinweis auf die Bewertung der Firma an der Börse.